Analisi e studiEconomia

Come le elezioni USA influenzeranno l’inflazione

Le diverse politiche economiche dei candidati presidenziali USA influenzeranno la politica inddustriale, ma non sappiamo se, allo stesso modo, influenzeranno l’inflazione. Facciamo alcune ipotesi

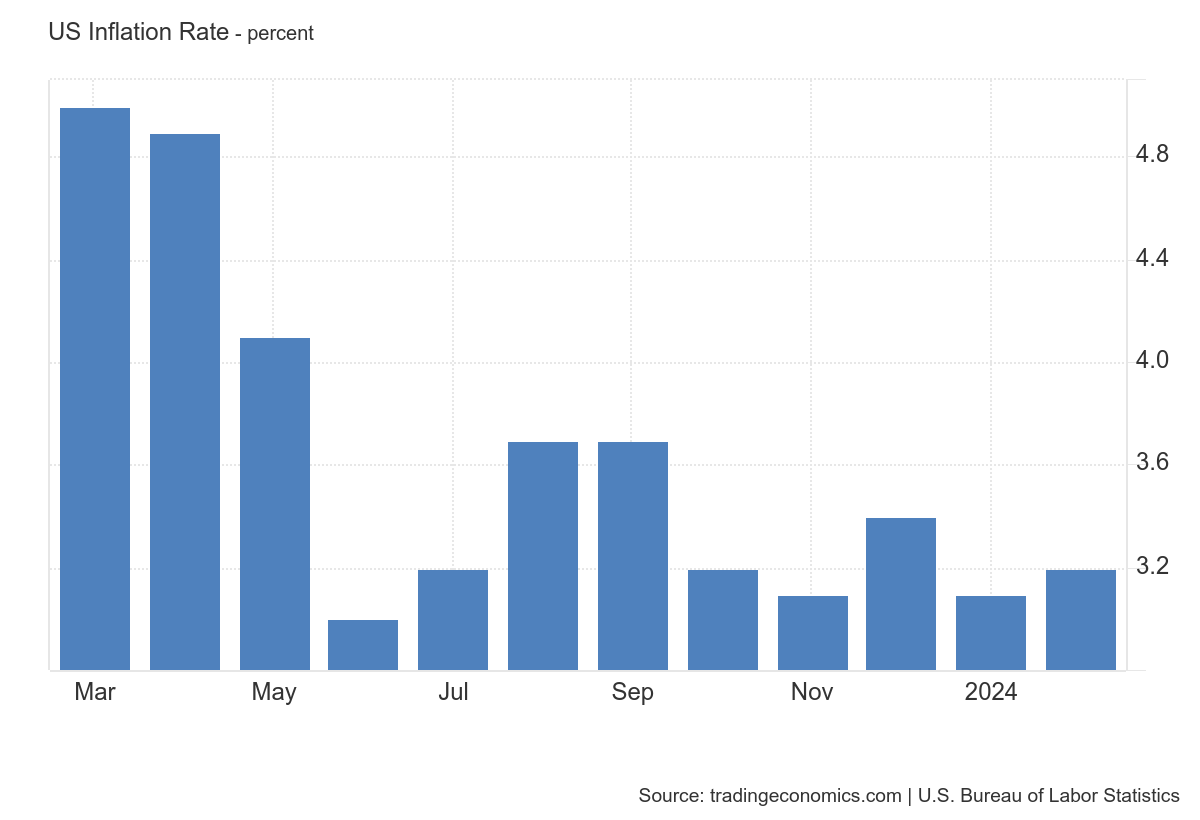

L’inflazione è stata un elemento di guidaa per la politica monetaria degli USA, seguiti poi a ruota dalle altre baanche centrali, con forti aumenti dei tassi di interessi e politiche restrittive.

Ora, l’inflazione è scesa, ma , per il dollaro, è ancora al di sopra dell’obiettivo di inflazione, suscitando un dibattito su come la curva degli interesssi dovrebbe evolvere in futuro. Su questo andamento le decisioni politiche e le elezioni avranno sicuramente un forte impatto.

Inflazione USA

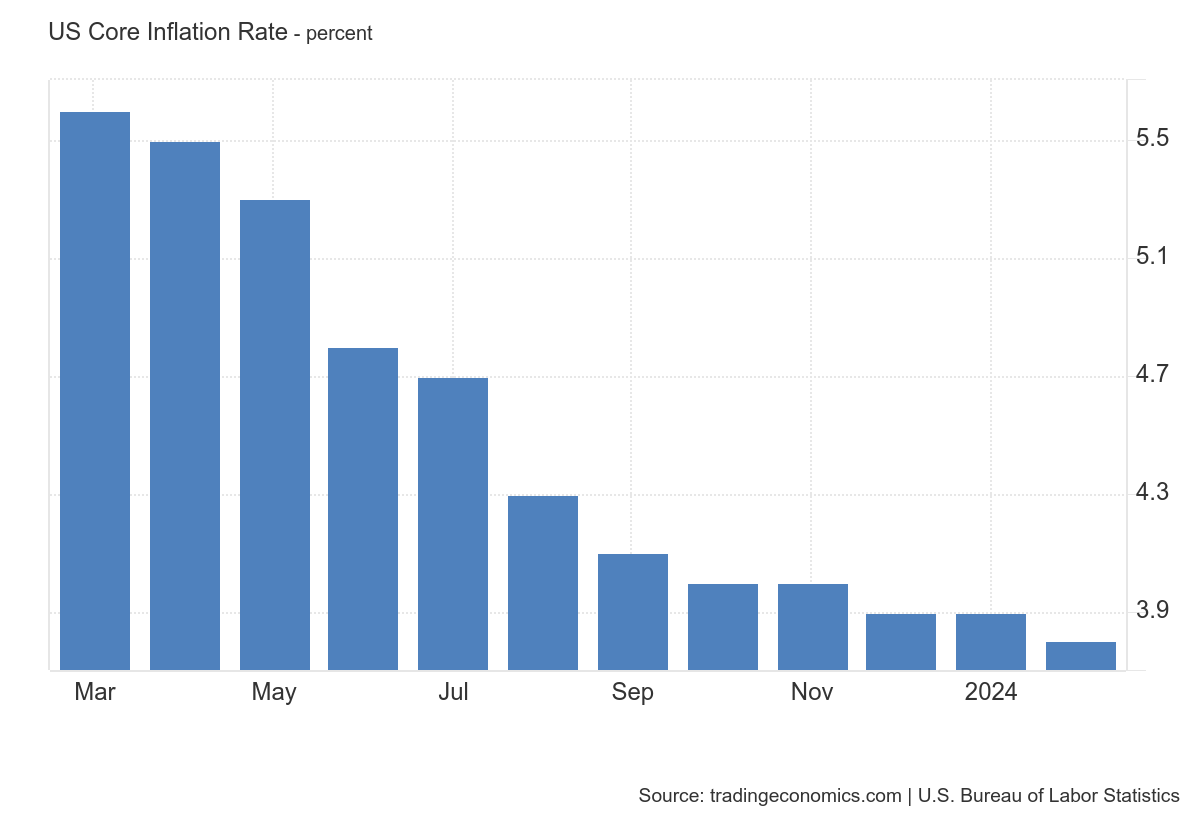

Inflazioen “Core” USA

In realtà non esattamente chiarissimo come le decisioni politiche nella campagna elettorale o post elezioni impatteranno sull’inflazione stessa, per cui dobbiamo operare delle ipotesi.

Iniziamo a considerare i probabili risultati politici e i loro effetti sull’inflazione:

- Ci si pu aspettare un’espansione del deficit, ma non abbastanza da avere molta importanza: L’espansione fiscale di solito aumenta la domanda aggregata, creando un rischio di inflazione. Il nostro team di politica pubblica ha sostenuto che anche negli scenari in cui un partito ottiene il controllo della Casa Bianca e del Congresso, il cambiamento complessivo potrebbe essere minore rispetto alle recenti espansioni fiscali che hanno spinto l’inflazione. I maggiori obiettivi fiscali di ciascun partito sono stati realizzati negli ultimi anni. Con il controllo democratico, ci aspetteremmo un mix di espansione della spesa sociale e una certa estensione dei tagli fiscali in scadenza, da compensare con alcuni aumenti delle tasse, per un totale di circa 450 miliardi di dollari di espansione del deficit distribuiti in 10 anni, o al massimo 40-50 miliardi di dollari nel primo anno. Con i normali ritardi politici, questo impulso non inizierebbe a colpire l’economia fino alla fine del 2025 o all’inizio del 2026, e nel contesto di un’economia da 28 mila miliardi di dollari, questo effetto è probabilmente piccolo. In uno scenario di controllo repubblicano, ci aspetteremmo una riduzione delle tasse senza nuove entrate, e quindi un aumento maggiore del deficit (circa 1.000 miliardi di dollari in 10 anni, o 100-150 miliardi di dollari nel primo anno) guidato dall’estensione della maggior parte delle agevolazioni fiscali aziendali in scadenza. L’effetto sarebbe necessariamente marginalmente più grande per l’economia e l’inflazione, ma ancora una volta con i ritardi e la politica monetaria restrittiva, difficilmente gli effetti inflazionistici saranno enormi. Ad esempio, se le aziende che beneficiano di questi sgravi fiscali sono già ben capitalizzate, è possibile che questo si traduca solo in una spesa incrementale.

- Il rischio di una Fed troppo espansiva è sopravvalutato: spesso si afferma che, quando il mandato del Presidente Powell terminerà nel gennaio 2026, il candidato repubblicano abbia dichiarato che non intende ri-nominare Powell e che abbia una storia di preferenza per una politica monetaria accomodante. In realtà ci sono barriere istituzionali affidabili che impediscono alla Presidenza di influenzare il controllo de facto della politica monetaria. Inoltre, alcuni dei nomi pubblicamente indicati come potenziali presidenti della Fed in uno scenario di vittoria repubblicana sono notevoli falchi. Quindi, sebbene vi sia un chiaro rischio per quanto riguarda la chiarezza della politica monetaria e la comunicazione dopo la sostituzione del Presidente, non c’è da aspettarsi della politica monetaria.

- Una politica economica apparentemente provocatoria non è necessariamente inflazionistica: Altre due preoccupazioni comuni dei clienti in uno scenario di vittoria repubblicana sono l’aumento delle tariffe e la restrizione dell’immigrazione. Per quanto riguarda le tariffe, molti dei beni sottoposti a dazio sono beni intermedi, il che danneggerebbe la crescita e nel tempo smorzerebbe l’inflazione. Per i beni finali, la disponibilità a pagare dei consumatori implica un passaggio non completo. Entrambe le cose sono state generalmente l’esperienza del 2018 e del 2019. Per quanto riguarda l’immigrazione, la recente impennata di illegali e legali ha sicuramente aumentato l’offerta di lavoro, favorendo la disinflazione. Però comunque il flusso p destinato a ridursi e si prevede che si tornerà ai valori pre covid entro il 2025-26. Quindi la spinta deflazionistica dell'”Esercito proletario di riservva” si verrà ad esaurire

Quindi gli impatti dell’elezioni saranno più che altro sull’allocazione delle risorse per i diversi settori industriali, a seconda delle scelte politiche delle sue parti, più che sull’inflazione che, comunque, lentamente, andrà in riduzione per le gli andamenti macroeconomici generali e per le politiche, comunque parzialmente restrittive, della Federal Reserve.

Resta una domanda: che faarà la BCE ?

Borsa cinese a picco: bruciati 1.480 miliardi di dollari. Pechino schiera la “squadra nazionale” per fermare il panico

Dalla guerra dei cieli al fantasy di Hollywood: perché l’ultimo drone di Anduril cambia davvero la partita

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

Svolta da 30 miliardi in Africa: nasce il maxi-gasdotto atlantico, ma non arriva in Europa

You must be logged in to post a comment Login