Attualità

CIALTRONE E’ CHI IL CIALTRONE FA (di Luigi Luccarini)

L’economia non è scienza esatta, perché studia le conseguenze di comportamenti umani. Che non sono sempre prevedibili, soprattutto quando si pensa di poterli condizionare amplificando un sentiment, ottimista o pessimista a seconda dei casi, per scopi puramente politici o comunque di raccolta del consenso.

Quanto sta accadendo in Italia da dopo la formazione del Governo Conte ad inizio giugno dello scorso anno sta diventando in questo senso addirittura esemplare

L’atteggiamento assunto dall’establishment “tagliato fuori” dal principale centro decisionale del paese è apparso infatti da quel momento orientato alla distruzione della fiducia di chiunque avesse a che fare con il nostro paese. I suoi cittadini, prima di tutto, ma anche investitori di ogni latitudine.

L’uso dell’odioso termine “cialtroni” all’indirizzo dei nuovi responsabili della politica italiana, all’inizio quasi un vezzo stilistico di alcuni, è diventato ormai lessico quotidiano. E fa il paio con le nefaste valutazioni sulle prospettive economiche del paese, ribattute da organi di informazione mainstream che hanno diffuso per mesi la sensazione che l’Italia galleggiasse ai margini di un vero e proprio buco nero.

Lo scopo? Semplice: cercare di approfittare della complicata situazione congiunturale per far saltare i nervi ai componenti la maggioranza post-elettorale, favorirne il dissidio e comunque amplificarlo al massimo, nella quasi certezza che prima o poi la loro alleanza salterà per aria.

Il motivo? Riprendersi in mano quel potere che le elezioni del 4 marzo avevano tolto loro, i maggiorenti degli ultimi 20 anni, delfini e nipoti, auto-nominatisi “i competenti” per distinguersi dagli altri, “i cialtroni” per l’appunto.

Il Governo Conte così diventerebbe un trascurabile incidente di percorso.

Meglio ancora: il perfetto colpevole su cui scaricare le conseguenze di uno stato di crisi latente e permanente della nazione.

Lungo 20 anni, ma che si è tentato di far credere si sia originato solo per effetto del suo insediamento

E’ la logica del cerino acceso che, come noto, finisce per scottare le dita dell’ultimo a cui viene passato di mano.

Tuttavia l’enfasi eccessiva con cui molti si sono adoperati in questa operazione è diventata ad un certo punto quasi isterica e deve aver perdere di vista a costoro il noto principio per cui l’eccesso di pessimismo, specie se indotto, alla fine origina conseguenze in senso contrario sul piano economico e finanziario.

Come è accaduto in Borsa, dove da gennaio gli indici hanno recuperato 2/3 delle perdite accumulate nei nove mesi precedenti, proprio mentre più si strillava di un’Italia in profonda recessione.

Mentre una reazione positiva si stava realizzando anche nell’economia reale, anche se quei molti non se ne accorgevano, oppure facevano finta di.

Spiace dovermi citare, lo so che non è elegante, ma sta di fatto che il 13 aprile in https://scenarieconomici.it/ma-i-numeri-per-ora-promuovono-il-governo-conte-di-luigi-luccarini/ a seguito di una valutazione oggettiva dei numeri del paese formulavo questa conclusione, poi rivelatasi esatta.

In quel momento neppure era ancora uscito il Bollettino 2/19 in cui Bankitalia avrebbe anticipato l’ipotesi di una crescita nel trimestre dello 0,1%.

Ancora si ragionava su stime FMI (PIL +0,2% per tutto l’anno) se non addirittura su quelle catastrofiche OCSE di un GDP italiano 2019 negativo ( –0,2%)

Eppure già allora c’erano elementi per poter valutare con minor sfiducia il divenire della situazione, in particolare gli incrementi di gennaio e febbraio della produzione industriale ed il progressivo e massiccio smaltimento delle scorte in atto.

Dati che combinati tra loro sembravano anticipare una tendenza rialzista dell’economia nel nostro paese.

Ora che ISTAT ha certificato il +0,2% di Q1/2019, risultato più positivo rispetto persino alle previsioni del recente (e per me sempre incomprensibile) DEF del Ministero dell’Economia, ci si dovrebbe finalmente aspettare un generale salto di qualità nelle analisi, anche quelle prospettiche.

Da un lato con abbandono del pessimismo/realismo finalizzato solo alla demolizione dell’avversario politico (che, si è visto, non ha funzionato, anzi) dall’altro, quindi da parte degli uomini di Governo, con assunzione di maggiore senso di responsabilità (basta con le liti), nell’intento di rendere questo risultato non estemporaneo, ma il punto di partenza per una vera crescita del paese.

Purtroppo le prime avvisaglie al riguardo non appaiono confortanti.

Soprattutto nel leggere i commenti di chi, trovandosi all’opposizione, ritiene di dover ancora investire sulle criticità economiche e finanziarie che pure l’Italia continua a presentare, senza poi rendersi conto di esserne stato il primo e principale responsabile

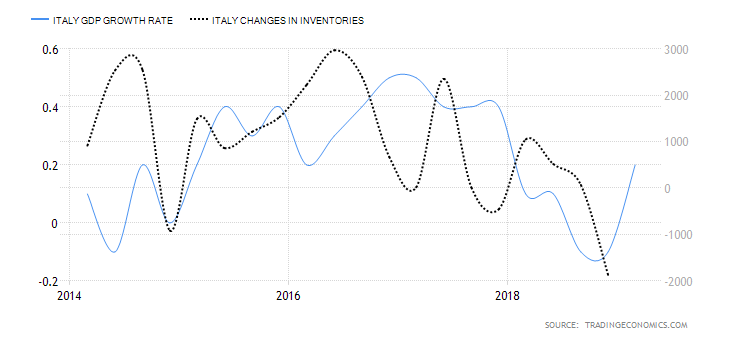

In effetti non v’è dubbio che il periodo di contrazione/recessione dell’economia italiana è iniziato proprio durante il Governo Gentiloni, come ben rappresenta questo grafico

da cui risulta che:

– il tasso di crescita del PIL italiano precipita da inizio 2017 e arrotonda il suo bottom a metà 2018,

– le fasi di (mini) rimbalzo realizzatesi in questa discesa verticale sono sempre state anticipate da forte accumulo scorte, che poi decumulandosi hanno provocato ulteriori pesanti ribassi del growht rate,

– quello del Q1/2019 è senz’altro il più importante rimbalzo della nostra economia dall’inizio del 2015.

Quanto vale questo rimbalzo di Q1/2019 è quindi la domanda che dovremmo porci tutti, almeno quelli che davvero sono in buona fede e non in cerca di una ribalta o una rivincita politica.

Sapendo che si tratta di un quesito di difficile soluzione, almeno fino a quanto ISTAT non avrà fornito il dato disaggregato del PIL del trimestre.

Solo allora infatti capiremo quanto possa aver inciso su questo +0,2% il riaccumulo delle scorte, che certamente si è verificato e se vi siano stati altri fattori espansivi. Come è auspicabile e anche probabile, dal momento che l’economia italiana sembra aver ritrovato un certo dinamismo già solo per effetto dell’unico provvedimento del Governo operativo da un tempo apprezzabile, il “Decreto Dignità”.

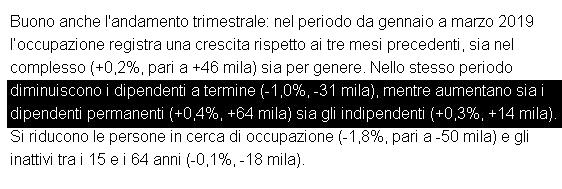

Che, liquidato dai soliti noti come una sorta di disastro annunciato per l’occupazione, pare invece (come nelle attese di chi lo aveva concepito) garantire un riequilibrio dei rapporti capitale/lavoro interni alle imprese e fornisce oggi numeri importanti e significativi.

Non solo un calo a marzo dei senza lavoro ben oltre le previsioni (10,2% a fronte di un 10,6% atteso) ed una disoccupazione giovanile al livello minimo dal 2011, ma la dimostrazione che è in atto un autentico turnover tra contratti a termine ed assunzioni stabili con un saldo positivo nel trimestre di 33.000 unità.

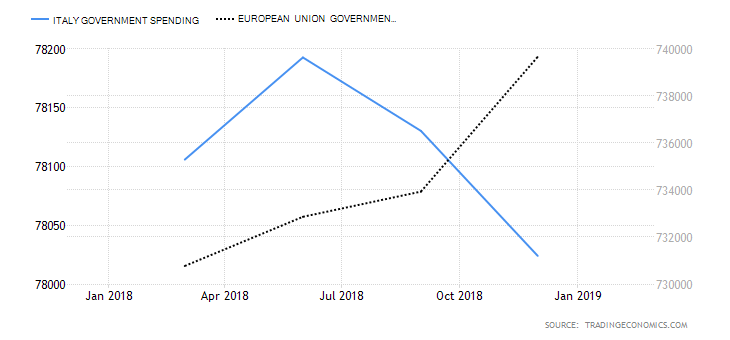

Con produzione industriale ed occupazione in ripresa, il vero nodo da sciogliere riguarda ora il debito pubblico; ma non, come molti pensano, per il suo tasso di crescita in termini assoluti che continua ad essere marginale, visto che al netto delle disponibilità liquide del Tesoro il suo aumento a/a è stato di 57,2 mld. (+2,4%) e quello imputabile al Governo Conte (Giu. 2018/Feb. 2019) di 19,6 mld. (+0,8%) quindi assolutamente in linea con i vincoli europei.

E considerato che non si può certo imputare a questo Governo di aver ecceduto finora in spesa pubblica, il cui ammontare è in diminuzione, persino in controtendenza con la media EU

Così come fabbisogno della PA ed indebitamento netto risultano a fine 2018 ai minimi degli ultimi 4 anni, con il più alto avanzo primario ed una pressione fiscale stabile al 42,1% secondo gli ultimi dati di Bankitalia.

Il cuore del problema è piuttosto l’assurdo divario che tuttora ci obbliga ad uno spread di 100/120 pts. sui rendimenti del BTP rispetto ad emissioni di paesi con fondamentali in linea con il nostro, se non peggiori (Spagna, Portogallo) e che non può più essere giustificato con il giudizio di rating del nostro debito, come troppi vogliono far credere. Enfatizzando ad esempio alcuni passaggi del recente aggiornamento di Standard & Poor’s che in realtà in nessun modo lasciavano preludere a imminenti o prossime svalutazioni del nostro merito, come la stessa Agenzia ha tenuto a precisare nella giornata del 30 aprile

Il motivo per cui il nostro BTP continua a soffrire neppure può essere attribuito interamente a dinamiche di mercato, vista la forte domanda che fa registrare ogni suo collocamento (a differenza di quanto avviene nelle aste di Bobl e Bund tedeschi, spesso tecnicamente “scoperte”) e considerati gli scarsi volumi di contrattazione del relativo contratto future, scesi nelle ultime settimane ad un livello tale da rendere possibile qualsiasi forma di manipolazione. All’insù o all’ingiù, ma troppo spesso, purtroppo, al ribasso.

In realtà è proprio su questo aspetto che si gioca la prossima, importantissima partita che il Governo deve affrontare.

Creare una “rete di protezione” sui nostri assets finanziari (anche alcuni titoli quotati), come avviene in altri paesi dove le Banche Centrali non si fanno pregare per intervenire con operazioni a mercato aperto o in altri modi, anche surrettizi, al fine di garantire stabilità di prezzi e rendimenti.

E chissà se le nuove nomine in Bankitalia in discussione in questi giorni potranno servire allo scopo.

Perché è certo che quando si è soggetti ad una BCE ed alla sua autorità di coordinamento certe pratiche non si potrebbero svolgere, almeno esplicitamente.

Ma, tanto per fare un esempio, il modo in cui Bundesbank garantisce il collocamento delle emissioni di Bund ai tassi voluti dal Tesoro tedesco e così imposti al mercato non è proprio così ortodosso e si svolge da anni senza che nessuno sia mai intervenuto per impedirlo o anche solo censurarlo.

Ne parlai qui https://scenarieconomici.it/lo-spread-e-fasullo-parola-di-bundesbank-di-luigi-luccarini/ e da allora nulla è cambiato.

Anzi qualcosa sì: l’Italia è uscita dalla fase di recessione “tecnica”, è apparsa degli ultimi mesi una sorta di volano della ripresa delle attività industriali in EU e non più la zavorra del continente come in tanti (soprattutto da noi) la vogliono ancora considerare. Meno che mai un rischio sistemico per il pianeta come alcuni (soprattutto giornalisti ed editorialisti) cercano di dipingerla.

Vediamo dunque di approfittare del buon momento per eliminare altre criticità del paese.

Che se poi qualcuno, dall’opposizione urlante e dall’alto della sua “competenza” ritiene di dover proseguire nel tentativo di demolire la fiducia e le speranze di quasi tutti in un futuro migliore del presente e del passato, a quel qualcuno possiamo rispondere più o meno nello stesso modo in cui Forrest Gump si rivolgeva a quelli che prendevano in giro il suo essere diverso dagli altri e dalle loro opinioni/convinzioni

@luigiluccarini

Cieli inquieti sul Mediterraneo: il giallo del grosso cargo USA che schiva l’Italia per andare in Libia

Addio rame: la rivoluzione dei microchip arriva dal Niobio (e cambia tutto)

Il grande dietrofront sul Mare del Nord: Burnham pronto a riaprire le trivellazioni. L’Iran scuote Downing Street

La Cina sta costruendo la nave da rifornimento più grande del mondo: ecco come Pechino punta al dominio globale degli oceani