Attualità

Centro Studi Confindustria: Uscita dall’euro = svalutazione = rilancio di export e PIL? False equazioni

Segnaliamo questo articolo del Centro Studi Confindustria Uscita dall’euro = svalutazione = rilancio di export e PIL? False equazioni di Cristina Pensa e Ciro Rapacciuolo.

Scenarieconomici.it non e’ un sito di tifosi, ma di analisti, per cui pubblichiamo articoli analitici anche di fonti che complessivamente non la pensano come noi, per dare ai lettori visibilita’ completa ed informazione.

Uscire dall’euro per ripristinare il vecchio arnese della svalutazione del tasso di cambio, così da rilanciare l’export e la crescita: è la grande tentazione, inconfessabile ma esplicitata da alcuni esponenti del mondo politico e accademico, dei paesi che in Eurolandia sono in maggiore affanno. Ed è anche il ragionamento di qualche rappresentante dei paesi del Nord Europa, spesso fatto ad alta voce e intonato come un ammaliante canto di sirena per indorare la pillola amara dell’ipotetico restringimento del club della moneta unica a un piccolo nucleo di economie ritenute forti e più omogenee.

Astraendo per un attimo dai contraccolpi devastanti della disunione monetaria, la stessa svalutazione è in sé un attrezzo arrugginito che non funziona più bene come un tempo, sempre che produca ancora qualche vantaggio. Ad averlo depotenziato sono stati quattro fattori: la diffusione delle supply chain internazionali; i sistemi bancari in crisi che rendono molto difficile ottenere credito; la più lenta risposta dell’export in una concorrenza che i paesi avanzati possono giocare più sulla qualità che sul prezzo; e la limitazione del guadagno di competitività dovuta alla contemporanea svalutazione effettuata dagli altri paesi che si trovano nelle stesse condizioni.

Infine, per esportare di più occorre poter contare e far leva su un’ampia base industriale, che produca beni commerciabili internazionalmente, base che invece è assai ridotta in alcuni di quei paesi.

1. Le filiere globali riducono i vantaggi di competitività di una svalutazione

Negli ultimi anni l’affermazione delle filiere globali quale meccanismo efficiente di organizzazione della produzione ha ridotto molto i guadagni di competitività ottenibili da una svalutazione. Attraverso le filiere globali i prodotti non vengono più realizzati interamente da una singola impresa o da un insieme di imprese localizzando tutte le lavorazioni all’interno di uno stesso paese. Tradizionalmente le economie avanzate, qual è l’Italia, importavano materie prime ed esportavano beni semi-lavorati o finiti, realizzando così molto valore aggiunto su cui far leva per migliorare la competitività attraverso il deprezzamento del tasso di cambio. Ma da molto tempo, e in misura rapidamente crescente, importano gli stessi semilavorati necessari alla realizzazione dei prodotti, da esportare o da vendere sul mercato interno. Ciò ha determinato la transizione, nelle relazioni commerciali internazionali, da un mondo di scambi per lo più di beni finiti a un mondo di scambi anzitutto di beni intermedi. Una transizione che, a meno di un ritorno a un disastroso protezionismo, non è passeggera. Le supply chain globali sono un fenomeno in larga parte irreversibile.

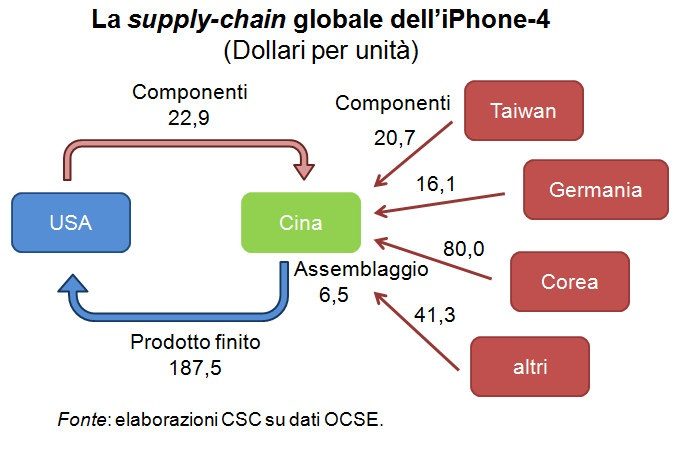

Per capire meglio come funzionano e quali implicazioni hanno le supply chain globali, facciamo l’esempio di un prodotto commercialmente molto diffuso e noto: l’iPhone-4 (Grafico A). La Cina, che appare alla fine come esportatrice di questo bene, assembla semplicemente beni intermedi prodotti da altri paesi. Il suo valore aggiunto è pari appena al 3,5% del totale incassato dall’esportazione. Il diagramma relativo all’iPhone-4 è esplicativo della fitta rete di scambi internazionali che comporta il nuovo modo di produrre i beni industriali. Questo modello di produzione simultaneamente è stato causato dalla e ha provocato la frammentazione della catena del valore, frammentazione che è una delle principali spiegazioni della maggiore crescita degli scambi internazionali rispetto al PIL globale. Dal 1991 al 2011 il commercio mondiale (in volume) è cresciuto a un tasso medio annuo del 6,0%, il PIL mondiale del 2,7%. Il fatto che imprese di più paesi partecipino alla produzione di uno stesso bene fa aumentare gli scambi a parità di valore aggiunto.

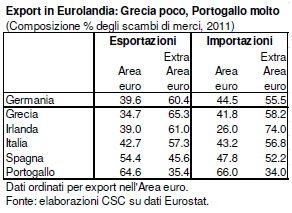

In assenza di filiere globali, quando un paese svalutava otteneva un aumento dell’export e una riduzione dell’import di beni, sostituiti da produzione interna, senza aumento dei costi se non di quelli per le materie prime importate, che in valuta locale deprezzata erano più elevati. Ciò iniettava un copioso guadagno competitivo e rilanciava il PIL. Ma oggi le imprese esportatrici di beni, finali e non, importano, oltre alle commodity, anche molti input intermedi indispensabili per realizzare le produzioni: in Italia, Spagna e Portogallo, per esempio, intermedi e commodity sono pari a oltre il 60% dell’import totale; in Grecia poco meno. La svalutazione del cambio renderebbe queste importazioni più costose, riducendo di molto il guadagno di competitività. Perciò l’effetto espansivo della svalutazione risulterebbe decisamente minore di quanto era un tempo per economie con produzioni quasi interamente domestiche.

La dimostrazione della perdita di efficacia della svalutazione del cambio è stata data di recente dal caso britannico: il deprezzamento massiccio della sterlina ha generato miglioramenti competitivi nettamente inferiori all’atteso e a quanto predetto dai modelli econometrici, che ancora non incorporano le piene conseguenze del più recente sviluppo delle catene globali.

2. Manca il credito per finanziare produzione ed export

Il secondo fattore che ha spuntato l’arma della svalutazione è la carenza di credito proprio nei paesi che maggiormente sono in difficoltà competitiva. I sistemi bancari dei paesi PIIGS, infatti, sono sotto pressione in misura tale da avere un’operatività molto ristretta. Ciò ha causato un violento credit crunch per imprese e famiglie. Se non si rimuovono prima le cause della stretta sul credito, gli effetti della svalutazione verrebbero molto attenuati. Infatti, alla maggiore domanda di fondi da parte delle imprese per finanziare l’aumento di produzione e soddisfare così i nuovi ordini ottenuti grazie alla svalutazione verrebbe per lo più opposto un rifiuto da parte delle banche. Con l’autofinanziamento ridotto al lumicino dalla recessione, la mancanza di liquidità dovuta ai ritardati pagamenti (ciò vale soprattutto in Italia) e il canale dell’accesso diretto ai mercati finanziari ancora precluso a molte imprese, specie piccole, il credit crunch è un muro insormontabile all’espansione dell’attività produttiva anche dopo una forte svalutazione.

3. Tempi lunghi per vedere gli effetti positivi della svalutazione

Terzo fattore: i tempi per il manifestarsi dei benefici su export e import si sono molto allungati. Oltre all’impatto iniziale del rincaro dei prezzi dell’import, che si verifica subito e quindi ben prima che venga più che compensato nella dinamica della ricchezza prodotta dall’incremento del volume dell’export, dalla svalutazione del cambio ci si attende appunto un aumento delle quantità esportate e una contrazione di quelle importate (o almeno della parte di queste sensibile alle variazioni dei prezzi), con conseguente miglioramento del contributo della domanda estera netta alla crescita. Tuttavia, perché ciò avvenga occorre tempo. Siccome nel breve termine (alcuni mesi) gli ordini all’export e all’import sono già acquisiti, i volumi sono fissi. Man mano che affluiscono i nuovi ordini, le imprese iniziano ad accrescere la produzione. Questo richiede investimenti. Le imprese devono anche sostituire parte dei beni intermedi in precedenza importati e diventati troppo costosi con beni intermedi prodotti all’interno. Un tempo tutto ciò avveniva rapidamente, nell’arco di un paio di trimestri. Secondo studi effettuati su esperienze di svalutazione di paesi avanzati, adesso si ha un vero miglioramento solo a partire dal secondo anno.

4. Se tutti svalutano, nessuno ci guadagna

Il quarto fattore è dovuto al fatto che, una volta frantumata la moneta unica, più paesi svaluteranno contemporaneamente. Un’economia ottiene il massimo vantaggio competitivo da una svalutazione quando è la sola a realizzarla. L’esperienza dell’Argentina dopo il 2002, cioè successivamente all’abbandono della parità fissa con il dollaro, fu un grande successo in buona parte proprio per questo: il Brasile e il Messico, suoi importanti partner commerciali, lasciarono immutati i tassi di cambio. Se invece più monete svalutano una dopo l’altra in sequenza ravvicinata, il vantaggio competitivo ottenuto con il deprezzamento si riduce di un ammontare che dipende dal grado di sostituzione delle produzioni realizzate nei paesi che hanno svalutato e di altrettanto si attenua l’effetto espansivo sul PIL. D’altra parte, l’effetto della svalutazione dipende dal peso dell’export sull’economia e, in particolare nel caso di uscita dall’euro, dalla quota delle vendite all’estero destinata al resto dell’Area euro. Questa quota è pari al 64,6% nel caso del Portogallo, al 54,4% in quello della Spagna e solo al 34,7% per la Grecia. I primi due paesi avrebbero, quindi, da guadagnare di più da un deprezzamento di una loro rinata valuta nazionale rispetto all’euro. Ma le svalutazioni contemporanee di più PIIGS limiterebbero, come detto, per ognuno di loro l’effetto espansivo.

5. Occorre una solida base industriale, che alcuni PIIGS non hanno

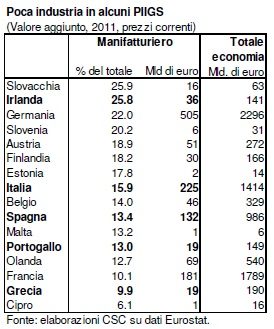

Infine, per poter trarre vantaggio dalla svalutazione del cambio occorre poter realizzare in casa più prodotti esportabili, in tempi ragionevoli. Perciò, una svalutazione ha più probabilità di aver successo se attuata in un paese che ha già una solida base industriale. La Grecia ha ben poco manifatturiero. Nel 2011 la quota di valore aggiunto manifatturiero sul totale dell’economia era molto bassa rispetto agli altri paesi di Eurolandia (9,9% contro il 22,0% della Germania e il 15,9% dell’Italia). La dimensione del manifatturiero è contenuta anche in Portogallo (13,0%) e in Spagna (13,4%). È più ampia in Irlanda (25,8%). In alternativa occorre essere in condizioni di produrre una maggior quantità di servizi esportabili, essenzialmente turismo e noli commerciali. Nei quali alcuni PIIGS sono ben posizionati: la Grecia lo è in entrambi i comparti, mentre la Spagna è tra i leader mondiali nel turismo.

6. L’Argentina aveva materie prime da esportare

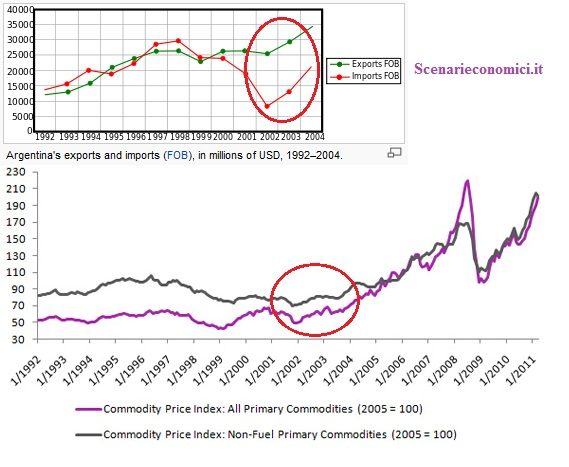

Infine, tutti gli economisti che propugnano il ritorno a monete nazionali fortemente svalutate da parte di alcuni paesi dell’Eurozona, additando ad esempio i vantaggi ottenuti dall’Argentina sempre post-2002, non considerano che il rilancio del paese sudamericano è stato grandemente sostenuto dal rialzo internazionale delle quotazioni delle materie prime, di cui esso è abbondantemente dotato. Un sostegno che non ha avuto nulla a che fare con il deprezzamento del cambio argentino.

Commento: L’articolo e’ molto qualitativo, ma ha comunque il pregio di fare delle affermazioni precise, seppur spesso parziali e non proprio vere. L’affermazione che l’Argentina aveva materie prime e con la svalutazione e’ stata sostenuta piu’ dalle quotazioni delle commodities che non dall’effetto svalutativa (punto 6), non trova conferma nei dati per esempio.

L’affermazione che serva una base manifatturiera per avere effetti rilevanti dalla svalutazione (punto 5) e’ solo in parte corretta (vi sono servizi esportabili fortemente influenzabili dalla svalutazione). E comunque l’Italia resta la seconda potenza manifatturiera d’europa, per cui l’affermazione non e’ inerente.

L’affermazione che se tutti svalutano nessuno di guadagna (punto 4) e’ in se’ un’ovvieta’, ma non dice molto: ovviamente il CSC non ci spiega perche’ quasi tutte le nazioni mondiali fanno politiche in cui cercano di evitare rivalutazioni. Al tempo stesso non si comprende perche’ se tutti cercano di svalutare, l’Italia che ha attuamente una moneta piu’ forte del necessario e della reale forza della nazione Italia, deve restare in una condizione di sostanziale rivalutazione, che la penalizza.

L’affermazione che ci vogliono Tempi lunghi per vedere gli effetti positivi della svalutazione (punto 3) e’ in parte corretta per nazioni manifatturiere e che hanno la peculiarita’ di avere molto export connesso a commesse ed ordinativi di prodotti che spesso hanno tempi di produzione di parecchi mesi. Per nazioni come l’Italia, il Giappone o la Germania, infatti, in caso di ipotetica svalutazione inizialmente vi sarebbero impatti immediati sul fronte dell’Import per le materie prime ed agricole (che incidono per il 25% sul complesso dell’Import in Italia, ed addirittura al 50% in Giappone), mentre gli effetti sull’export sarebbero evidenti solo dopo 6-9 mesi. Pero’ l’affermazione di CSC ammette che vi sarebbero effetti positivi, seppur ritardati, che poi e’ un ovvieta’ che smentisce l’essenza stessa dell’articolo.

L’affermazione che Manca il credito per finanziare produzione ed export in paesi come l’Italia (punto 2) e cio’ attenuerebbe gli effetti della svalutazione, e’ solo in parte corretta. L’Italia infatti ha attualmente gli impianti che marciano al 67% della propria capacita’ produttiva (contro l’82% della Germania per esempio), per cui non avrebbe necessita’ di particolari investimenti per ampliare la capacita’ produttiva, che semplicemnte oggi e’ in larga parte inutizizzata. E’ comunque vero che la debolezza del sistema bancario italiano creerebbe qualche difficolta’, anche se decisamente inferiore a quello attuale (in cui v’e’ in piena era euro una recessione formidabile) ed a quello che che gli autori vorrebbero far credere.

Chiudiamo infine sull’affermazione che Le filiere globali riducono i vantaggi di competitività di una svalutazione (punto 1). Gli autori si esercitano in esercizi di esempio estremi (e se ne guardano bene dal fornire cifre e dati complessivi sul fenomeno). E’ senza dubbio vero che una componente produttiva assai maggiore di 20 anni fa e’ connessa a filiere globali o a subcontratti, ma e’ altrettanto vero (e taciuto dagli autori) che il volume complessivo di impor-export di ogni nazione e’ significativamente superiore a quello di 20 anni fa, e questo fatto ha un effetto amplificatore degli effetti della svalutazione.

In conclusione, e’ mia opinione che gli autori non hanno dimostrato affatto che una svalutazione non produca rilancio di export e PIL, cosa invece dimostrata tanto nella teoria economica corrente, quanto storicamente nei tanti casi di svalutazione effettuati.

By GPG Imperatrice

Mail: gpg.sp@email.it

Clicca Mi Piace e metti l’aggiornamento automatico sulla Pagina Facebook di Scenarieconomici.it

Segui Scenarieconomici.it su Twitter

Il silicio ha i giorni contati? La Cina rompe il muro del grafene quantistico e minaccia il monopolio chip dell’Occidente

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Grasso addominale e poca vitamina D: la combinazione che raddoppia il rischio di morte dopo i 50 anni

Mercato immobiliare USA orrido: gli acquirenti esteri fuggono e le vendite precipitano del 76%

You must be logged in to post a comment Login