Attualità

BCE cambia linguaggio, ma per ora tiene le stesse linee guida

Come previsto, la BCE ha lasciato invariati i tassi e le principali metriche di politica monetaria (QE), promettendo al contempo di mantenere una politica monetaria costantemente accomodante per raggiungere il suo obiettivo d’inflazione. Nessuna sorpresa lì. Altri annunci non sorprendenti:

La BCE lascia invariato il tasso di rifinanziamento principale allo 0%

La BCE reinvestirà i titoli PEPP in scadenza almeno fino alla fine del 2023

PEPP inoltre effettuerà gli acquisti significativamente più veloce rispetto all’inizio dell’anno

Impegnati in una politica monetaria costantemente accomodante

Dove c’è stata una sorpresa, è stato nel nuovo linguaggio della BCE discutere la guida futura che emerge dalla sua nuova revisione strategica e politica di guida all’inflazione, dove la banca ha affermato che “a sostegno del suo obiettivo d’inflazione simmetrica del due per cento e in linea con la sua strategia di politica monetaria, il Consiglio direttivo si aspetta che i principali tassi di interesse della BCE rimangano ai livelli attuali o inferiori fino a quando non vedrà l’inflazione raggiungere il due per cento ben prima della fine del suo orizzonte di proiezione e durevolmente per il resto dell’orizzonte di proiezione, e ritiene che realizzato i progressi dell’inflazione sottostante sono sufficientemente avanzati da essere coerenti con una stabilizzazione dell’inflazione al due per cento nel medio termine. Ciò potrebbe anche implicare un periodo transitorio in cui l’inflazione è moderatamente al di sopra dell’obiettivo“.

Come ci ricorda Bloomberg, la revisione della strategia ha cambiato l’obiettivo della BCE a “2% di inflazione a medio termine” da “vicino al ma inferiore al 2%”. Quindi la grande domanda era: come cambierà la sua guida su quando i tassi cambiano? Prima le linee guida della BCE affermavano che:

“Il Consiglio direttivo si aspetta che i principali tassi di interesse della BCE rimangano ai loro livelli attuali o inferiori fino a quando non avrà visto le prospettive di inflazione convergere saldamente a un livello sufficientemente vicino, ma inferiore, al 2% entro il suo orizzonte di proiezione, e tale convergenza è stata costantemente riflesso nelle dinamiche inflazionistiche sottostanti”.

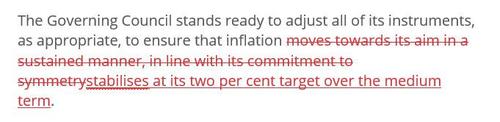

Ed ecco il confronto della linea rossa sulla sua guida futura:

“Il consiglio direttivo si prepara a correggere tutti i propri strumenti, come necessario, per assicurare che l’inflazione si stabilizzi al livello del 2% nel medio termine”

In altre parole, analogamente alla Fed, la politica della BCE si concentrerà sullo specchietto retrovisore, legando i movimenti dei tassi alle variazioni effettive dei tassi d’inflazione piuttosto che alle previsioni.

La linea di fondo è che, sebbene la dichiarazione sia stata modificata in gran parte come previsto, non ha fornito indicazioni aggiornate sui futuri acquisti di PEPP, il che secondo alcuni è stato deludente per le colombe.

Ecco un riassunto dei principali punti di oggi:

a) Il Consiglio direttivo ha lasciato invariati tutti i parametri chiave della politica nella riunione odierna, come ampiamente previsto. Ha mantenuto la dotazione complessiva del suo programma di acquisto di emergenza pandemica (PEPP) a 1,85 trilioni di euro e ha ribadito che effettuerà acquisti netti di attività nell’ambito del PEPP almeno fino alla fine di marzo 2022, con rischi per la dotazione che rimangono bilaterali . Il Consiglio direttivo ha ribadito la sua guida prospettica secondo cui i tassi rimarranno ai livelli attuali o inferiori fino a quando le prospettive d’inflazione non saranno sufficientemente migliorate.

b) Ma il Consiglio ha aggiornato sia il formato che la sostanza della sua comunicazione politica per rendere operativa la sua nuova strategia di politica monetaria. In termini di formato, la Decisione sulla politica monetaria rilasciata alle 12:45 (Londra) è cambiata poco, ma la Dichiarazione introduttiva è stata sostituita con una Dichiarazione sulla politica monetaria, letta dal Presidente Lagarde alle 13:30 (Londra). Il nuovo comunicato è sostanzialmente più breve e presenta una narrazione congiunta che integra le analisi economiche, monetarie e finanziarie.

c) In termini sostanziali, il Consiglio ha ridefinito le sue linee guida per allinearle con il riesame della strategia, indicando che prevede di mantenere i tassi ufficiali fino a quando non avrà visto “l‘inflazione raggiungere il due per cento ben prima della fine dell’orizzonte di proiezione e durevolmente per il resto dell’orizzonte di proiezione”. Il Consiglio è inoltre alla ricerca di progressi nell’inflazione di fondo verso il nuovo obiettivo di essere “sufficientemente avanzato”. Il presidente Lagarde ha sottolineato che la nuova guida riflette l’impegno della BCE a compensare il limitato margine di allentamento con maggiore persistenza. Infine, la BCE ha fatto riferimento al suo nuovo bias di overshooting evidenziando che un accomodamento più persistente potrebbe implicare “un periodo transitorio in cui l’inflazione è moderatamente al di sopra dell’obiettivo”.

d) Al di là delle modifiche alle linee guida, la nuova Dichiarazione di politica monetaria descrive le prospettive dell’area dell’euro come sostanzialmente invariate rispetto alla riunione del Consiglio direttivo di giugno con una crescita sulla buona strada per essere forte nel secondo e terzo trimestre. La BCE ha continuato a vedere rischi bilanciati intorno alle prospettive di crescita, con la spesa al consumo che potrebbe accelerare il rimbalzo, mentre lo spread della variante Delta è stato visto come un rischio in particolare per il rimbalzo nel settore dei servizi. Il Consiglio continua a ritenere che la ripresa dell’inflazione rimanga transitoria, poiché l’inflazione sottostante è stata frenata da un rallentamento ancora elevato.

e) Mentre il presidente Lagarde ha nuovamente ritenuto “totalmente prematura” una discussione sul PEPP in questa riunione, Goldman si aspetta che il Consiglio direttivo aggiusti il ritmo del PEPP del quarto trimestre nella riunione di settembre riportandolo al ritmo del primo trimestre. La riunione di settembre potrebbe anche portare a una discussione più concreta sulle condizioni che saranno alla fine necessarie per la fine del PEPP, che prevediamo verterà sulla solidità della ripresa.

Il fronte del Caspio brucia: l’attacco di Zelensky all’Iran rischia di trascinare l’Europa in guerra

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Terremoto alle Hawaii: la Vicegovernatrice incriminata per tangenti sui test Covid. È lo scandalo più grave della storia dell’isola

Il gigante dei chip CXMT sale del 500% a Shanghai e supera Intel: la guerra commerciale USA-Cina sconvolge i mercati