Attualità

Bank of Japan: tassi di interesse invariati, ma raddoppia il tasso obiettivo sui titoli a 10 anni. Uscita morbida dal QE

Alla fine anche l’uscente governatore della Bank of Japan , Kuroda, ha dovuto cedere alle pressioni inflazionistiche, ma lo ha fatto in modo molto morbido, anche se le sue azioni hanno avuto delle ricadute sui mercati.

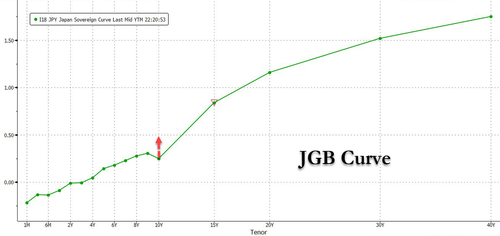

Nella riunione di dicembre, la Bank of Japan (BoJ) ha mantenuto il tasso di interesse di riferimento a breve termine a -0,1% e i rendimenti delle obbligazioni a 10 anni intorno allo 0% con voto unanime, come previsto. Allo stesso tempo, la banca centrale ha modificato l’intervallo di tolleranza per il controllo della curva dei rendimenti, nell’ambito degli sforzi per alleggerire in parte il costo del prolungato stimolo monetario. Il consiglio ha dichiarato che amplierà l’intervallo di fluttuazione dei rendimenti dei titoli di Stato a 10 anni dall’attuale +/-0,25 punti percentuali a +/- 0,5 punti percentuali. Inoltre il tasso di fluttuazione dei titoli di stato decennali è stato ampiato da 0,25% a 0,50%. La Banca quindi permetterà una maggiore fluttuazione dei titoli prima di intervenire. prendendo quindi una posizione molto più “Morbida” sulla sua politica di controllo dei tassi di interesse.

Questo dovrebbe permettere, per lo meno nel breve-medio periodo, di controllare quel famoso “Dentino” che si è creato sulla curva dei tassi di interesse dei titoli di stato giapponesi secondo la scadenza, che vedeva il decennale praticamente fuori curva perché unico titolo sottoposto a uno stretto controllo dell’istituto centrale.

Nel frattempo, la BoJ ha ritenuto probabile una ripresa dell’economia, con l’attenuarsi dell’impatto della COVID e dei problemi legati all’offerta, mentre persistono le pressioni al ribasso dovute agli alti prezzi delle materie prime e al rallentamento delle economie estere. L’inflazione core calcolata alla giapponese (tutte le voci meno gli alimenti freschi) dovrebbe aumentare nel 2022, a causa dell’aumento del costo dei generi alimentari, dell’energia e dei beni durevoli, prima di diminuire a metà dell’anno fiscale 2023.

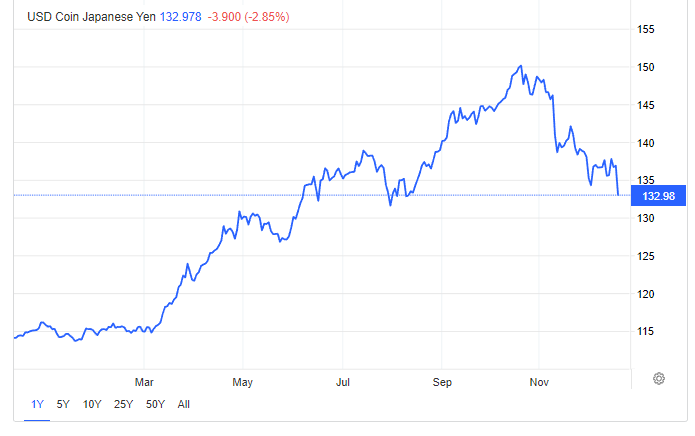

La mossa ha ovviamente rafforzato lo Yen nei confronti del dollaro, ma l’effetto potrebbe anche esaurirsi in futuro

Quindi esiste una via diversa al controllo inflattivo rispetto a quella, brutale, seguita dalla BCE; una via di allentamenti nel controllo della curva dei tassi di interesse leggera e progressiva, ma efficace, anche perché l’inflazione cinese è comunque molto più bassa rispetto a quella europea. Ieri la PBOC, la banca centrale cinese, ha perfino annunciato un’iniezione di liquidità sul mercato tramite una revisione del tasso di rifinanziamento bancario. Quindi al mondo abbiamo due scuole: quella occidentale che cerca di contenere l’inflazione tramite la recessione, e quindi con gravi ricadute sociali, e quella orientale che cerca di farlo mantenendo una crescita equilibrata. Lascio a voi la scelta di quale scuola sia migliore.

Medio Oriente, la resa dei conti: gli USA smantellano i missili Patriot da Erbil e si ritirano dall’Iraq

L’ombra atomica nell’aria: perché i laboratori usano ancora l’acciaio dei relitti prima del 1945

Reti Elettriche a rischio blackout globale: la Cina attiva la prima centrale quantistica e rivoluziona la distribuzione energetica

Addio SWIFT e al Dollaro: la Cina paga i durian in Yuan din 30 minuti e rivoluziona il commercio mondiale

You must be logged in to post a comment Login