Attualità

BANCO POPULAR E LE POPOLARI VENETE: DUE STORIE DIVERSE CHE NECESSITANO DUE SOLUZIONI DIVERSE

Cari amici,

ammetto che ci sarebbe da ridere, se non ci fosse da piangere, leggendo i commenti recenti sul “Salvataggio” di Banco Popular in Spagna. Il divertimento nasce anche dal fatto che questa soluzione viene elogiata in Europa e anche dai soliti italiani esterofili come esempio , soprattutto nei confronti delle due banche venete in grande difficoltà.

In Spagna Banco Popular è stato comprato per 1 euro da Banco Santander. Naturalemnte tutti vissero felici e contenti , tranne gli azionisti e gli obbligazionisti di Banco Popular, che sono stati presi nel Bail In ed azzerati, e poco gli può giovare l’eventuale warrant che venisse concesso da Santander. La Banca è salva, gli azionisti sono morti

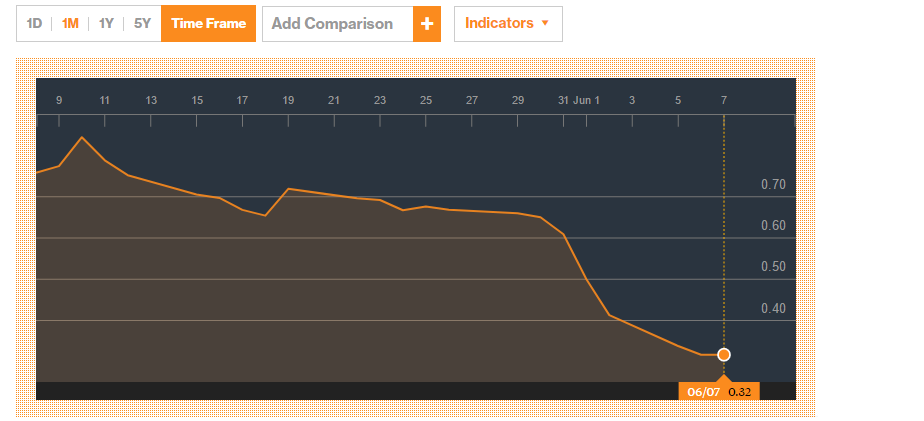

Almeno Banco Popular era un istituto quatato in borsa, per cui chi ha potuto se ne è andato, e chi ha comprato in borsa sapeva quello che faceva. Vediamo la quotazione di BP

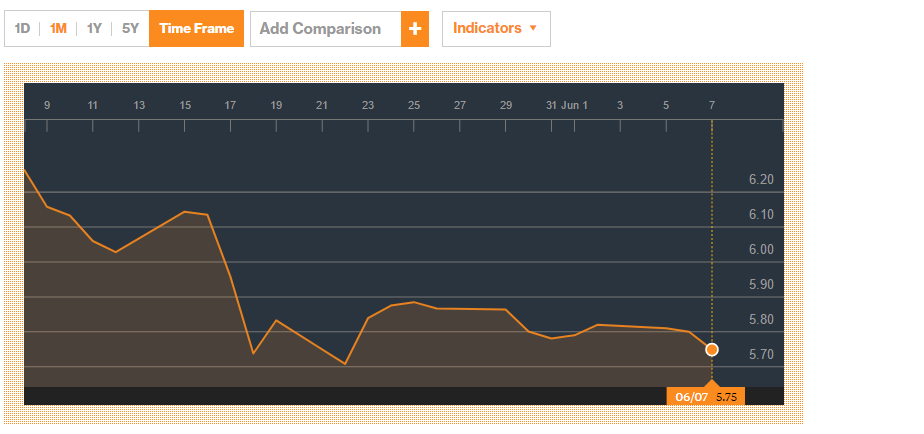

E vediamo anche la quotazione di Santander

Non vedete una particolare gioia degli azionisti di Santander nel salvataggio dell’altra banca. Ora Banco Popular ha una buona rete retail, ma è zavorrato da Mutui immobiliari in sofferenza, tanto che Santander dovrà versare oltre 7 miliardi di euro per compensare gli NPL di Banco Popular (7,9 in totale di cui 7,2 in immobili). Quindi verrà il problema vero e proprio: che farsene degli immobili ?

Quindi la soluzione pr Banco Popular è stata una “Non soluzione”, o una soluzione all’italiana anni ’90, quando Banca d’Italia organizzava questi salvataggi in sordina e, sinceramente, con molto maggior successo. Si tratta di una soluzione adatta al mondo attuale, fuori dalle dorate stanze di Bruxelles ?

- Gli azionisti han perso 3,5 miliardi di dollari, per cui non stupitevi se il business bancario diventerà sempre più costoso, visto che con quell’operazione geniale chiamata BRRD se ne è mandato alle stelle il rischio ;

- Santander ha acquisito una catena “Retail” che si somma alla propria: siamo sicuri che sia una mossa così utile nel mondo creditizio che evolve verso l’immaterialità ed il fintech? Perchè o sbagliano le banche italiane, e non solo, che chiudono filiali a pioggia (si parla di 1/3 per Intesa), o sbagliano quelli che comprano una rete tradizionale retail. Oppure, in realtà, le valutazioni di Santander non sono state economiche, ma politiche.

- Alla fine tutto si concluderà con un ulteriore bagno si sangue per gli azionisti (questa volta Santander, che dovrà aumentare il capitale per 7 miliardi, con warrant per gli ex azionisti BP), e per tutti i dipendenti, di entrambe le cordate. Però le banche sono salve.

In realtà quello che manca veramente in Europa non era, come non è, una legge sulla soluzione delle crisi bancarie che distrugga i valori, ma una legge dura, precisa e, soprattutto, rapida , sul controllo degli istituti e sulla responsabilità degli amministratori, oltre ad un ente di garanzia serio che agisca da garante di ultima istanza. Il risultato di queste operazioni di salvataggio non sarà altro che la fuga degli investitori e dei risparmiatori.

Perchè questa soluzione non avviene in Italia ? Prima di tutto perchè è già avvenuta: Fondo Atlante non è altro che la sublimazione di un intervento bancario Peccato che sulle due popolari venete la situazione fosse profondamente diversa da quella che le altre banche si aspettavano. Quindi la soluzione Spagnola è impossibile da riproporre in Italia perchè:

- prima di tutti non ci sono più istituti di un peso tale a essere raffrontabili a Santander in Spagna, o meglio non ci sono più con bilanci sufficientemente solidi e volontà di metterci dei soldi;

- in secondo luogo nessuno vuole, per motivi strategici, acquisire la rete di nessun altro Tutte le banche licenziano e chiudono filiali, per cui le strutture fisiche sono viste come un badwill, un avviamento negativo;

- in terzo luogo resta il problema , irrisolto e colossale, degli azionisti Mentre per Banco Popular gli azionisti erano quotati in borsa per cui, nell’ottica europea, perfettamente spennabili, al contrario gli azionisti delle popolari venete sono stati vittime della più colossale operazione di Mis-selling (leggasi truffa…) della storia, per cui non sono richiamabili a responsabilità, anzi hanno diritto ai riborso

Quindi la comparazione fra Spagna ed Italia non è possibile. Prossimamente tratteremo le vie di fuga per BPVI e VB

[wysija_form id=”1″]

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme

La Cina mostra i muscoli nucleari nel Pacifico: il nuovo missile che mette in ginocchio le difese USA