Attualità

VISCO vs LAGARDE: ovvero la differenza fra un professionista ed una dilettante

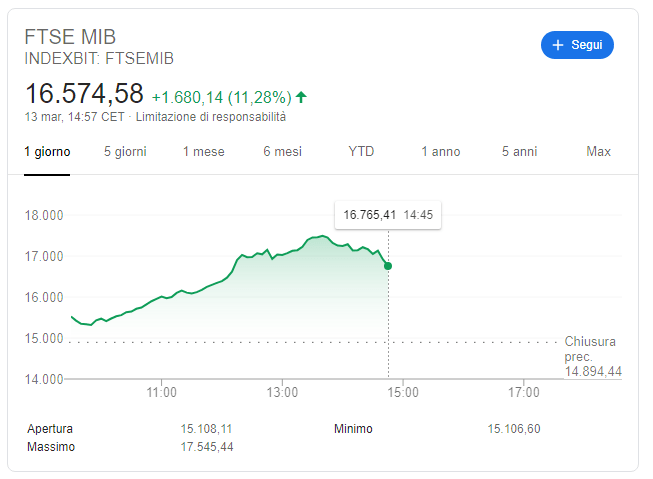

Ieri abbiamo visto il disastro causato dalle parole di una grande pasticciona, completamente inadatta al ruolo come la Lagarde. Le Borse di tutto europa hanno avuto perdite sopra al 10% non viste dal 1987, e quella di Milano ha toccato un disastroso -17,6% e si è espanso verso lo Spread, che in pochissimo tempo è aumentato in modo vertiginoso.

Oggi le bambine pasticcione sono state messe a nanna ed è stato il turno dei professionisti. Ignazio Visco, con cui noi non siamo mai stati gentili su Scenari Economici, si è comunque comportato da Governatore di una Banca Centrale e, dopo la riunione del Board della BCE, ha detto le semplici parole che avrebbe dovuto dire ieri la Lagarde.

Gli interventi della Bce saranno mirati a ridurre la frammentazione dei mercati e a evitare eccessive oscillazioni dei differenziali di rendimento: «gli spread attuali non sono giustificabili».

Cioè non c’è ragione per l’attuale premio al rischio all’economia ed ai titoli italiani. A queste parole si sono aggiunte quelle del capoeconomista Philip Lane:

“Siamo pienamente impegnati a usare tutta la flessibilità del programma di acquisto di attività per rispondere alle attuali condizioni del mercato. Questo significa che ci possono essere fluttuazioni temporanee nella distribuzione dei flussi di acquisti sia per quanto riguarda le classi di asset che i paesi emittenti in risposta a shock scatenati da fuga verso asset sicuri e crisi di liquidità”. “Queste deviazioni dalla regola delle allocazioni fisse per paese sono pienamente entro il mandato del programma a condizione che la regola delle capital key continui a rappresentare l’ancora di fondo per gli acquisti totali nel lungo periodo“.

Cosa vuol dire questo? Che se la BCE ritiene che vi siano delle deviazioni nello spread eccessive e fughe da un titolo in un altro può intervenire sul mercato, comprando un titolo e vendendo un altro, anche deviando, nel breve, dall’equilibrio della regola del “Capital Key”, che vuole gli acquisti distribuiti solo sulla base del PIL dei singoli stati. Questa regola sarà rispettata nel “Lungo Periodo”; ma se il “Lungo periodo” è keynesiano, saremo tutti morti. Quindi la BCE si riserva di comprare titoli di stato italiani se questi si discostassero eccessivamente, oltre ad offrire un po’ di certezze al mercato.

Le cose sono andate meglio, ma NON bene, Cosa manca? Manca la parte della Commissione e del Consiglio, cioè il fatto di ripudiare IN MODO DEFINITIVO una politica non più austera,ma di espansione, cauta, anticiclica, ma espansione. Invece la Von Der Leyen continua a dire che “PER ORA” viene sospeso il fiscal compact, e che solo le spese UNA TANTUM sono escluse. Questa scelta, se non invertita, porterà solo ad un rinvio del problema. L’evento di euro break sarà solo posticipato di alcuni mesi.

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

E se il problema non fossero i soldi?

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme