Euro crisis

USCIRE DALL’EURO di Jacques Sapir

Pubblichiamo il recente articolo di Jacques Sapir e uscito sul suo blog Russeurope. Riteniamo che sia di grandissima importanza.

Traduzione di Etienne Ruzic

La questione dell’uscita dall’Euro ha una dimensione tecnica. Ma ha assunto una dimensione politica. Sappiamo che molti francesi, soprattutto tra gli ultra 50enni, sono ostili a questa soluzione perché temono di doverne pagare il prezzo. L’opinione pubblica è attualmente convinta che l’Euro rappresenta un ostacolo alla crescita e allo sviluppo del Paese, ma è ostile all’uscita dall’Euro, a causa di questa preoccupazione che viene sfruttata dalla stampa che diffonde predizioni catastrofiche. Ecco perché questo problema deve essere affrontatopubblicamente. Da un lato, è opportuno avviare un processo pedagogico per convincere della fattibilità di tale uscita. D’altra parte bisogna anche evitare di trovarsi rinchiusi in quella che possiamo definire “l’opzione greca” : un rifiuto di austerità e un rifiuto di uscire dall’Euro. Queste due proposte, in realtà, sono contraddittorie. Presentano però per qualsiasi governo che accetti di situarsi in questa alternativa di ritrattare da ambedue le parti.

- La constatazione

E’ dunque importante poter avere un dibattito sulla questione dell’Euro fuori da qualsiasi contesto catastrofista. È una necessità per la democrazia, ma è anche una necessità perché l’opzione dell’uscita dall’Euro non sia bloccata a priori da false predizioni. In occasione dell’incontro pubblico che ho avuto il 6 maggio con Xavier Ragot, abbiamo potuto affrontare un certo numero di tematiche e sono apparse delle convergenze su molti di questi argomenti. Questi temi riguardano al tempo stesso il bilancio che si può fare dell’Euro e le prospettive per l’uscita dall’Euro.

- Va ricordato anzitutto quanto è costato l’Euro all’economia francese [1].

- L’Euro è direttamente responsabile del 30% del tasso di disoccupazione attuale, a causa dell’effetto di frenatura che ha esercitato sulla domanda e sull’attività della Francia, a partire dalla seconda metà degli anni Novanta. La percentuale del 30% è stata data da Ragot, sulla base dei calcoli dell’OFCE. È più che probabile che si possa estendere non solo ai disoccupati della categoria A, ma anche a quelli delle altre categorie.

- L’Euro è indirettamente responsabile, attraverso politiche di austerità che sono state imposte dal 2011 per portare la competitività dell’economia francese al livello della Germania senza un deprezzamento della moneta, del circa 20% della disoccupazione attuale [2]. Ancora una volta questa stima è stata convalidata da Xavier Ragot. Ma gli effetti dell’Euro non si fermano qui.

- L’Euro è anche responsabile, a lungo termine, di un’accelerazione del processo di deindustrializzazione della Francia, il cui costo (escludendo gli effetti di (a) e (b)), in termini di limitazione della domanda a causa della riduzione relativa dei salari dovuta al posto assunto dai servizi nell’economia, può essere stimato al 15% della disoccupazione. Misuriamo che questa deindustrializzazione è accelerata dall’inizio degli anni Novanta, ossia a partire dal trattato di Maastricht e dal momento in cui la Francia ha dovuto “qualificarsi” per l’Euro. E’ opportuno dunque capire che gli effetti negativi dell’Euro si sono fatti sentire prima della sua creazione ufficiale (1999), a causa del quadro macroeconomico che esso ha imposto e che ancora legittima. Non è ovviamente l’unico responsabile di questa deindustrializzazione, ma senza dubbio ha accelerato il fenomeno. Può pertanto essere imputato ad esso il 5% -10% della disoccupazione legata al calo della domanda solvibile derivante dal trasferimento di posti di lavoro industriali verso lavori di servizio.

In totale, dunque, il 60-65% della disoccupazione è causato – direttamente o indirettamente – dall’Euro. Ciò è confermato da studi precedenti che mettono in risalto la dimensione depressa dell’Euro [3]. Allora, bisogna sottolineare il costo sia umano che finanziario della disoccupazione per la Francia. Qui, è importante la questione del costo finanziario. I disoccupati e quasi-disoccupati versano ai fondi sociali solo una frazione di quello che avrebbero versato se avessero un lavoro. Peraltro, lo Stato sostiene una parte delle spese a favore di alcune categorie, proprio per “aiutare” dei disoccupati a ritrovare un lavoro. Ma, così facendo, crea “lavori assistiti”, che costano caro e il cui sbocco verso un’occupazione stabile è molto limitato. In realtà, la disoccupazione ha un costo considerevole sull’equilibrio dei piani sociali. Ha anche un costo diretto elevato sia nello sviluppo di patologie legate al lavoro (stress, burn-out), ma anche di malattie direttamente legate alla privazione di occupazione.

- Bisogna, quindi, insistere su ciò che l’Euro costerà, in termini di disoccupazione e austerità, per poter essere mantenuto.

- Contrariamente a quanto che si dice, la Francia non ha ancora applicato tutte le misure che verranno imposte dall’Eurozona. Da questo punto di vista, l’allineamento è rimasto limitato rispetto a quanto hanno subito la Grecia, la Spagna, l’Irlanda o il Portogallo. L’effetto depressivo, che nel periodo 1999-2008 è stato limitato da un grande deficit di bilancio [4], dovrebbe essere molto più forte nei 3-5 anni a venire, senza che questo abbia un impatto positivo, perché il calo della domanda che ne risulterà in Francia avrà l’effetto di abbassare la domanda in tutta l’Eurozona. Queste misure sono esplicitamente evocate da certi politici (come Fillon e Juppé), ma in realtà anche in modo molto trasparente da alcuni membri del governo, come si è visto con Emmanuel Macron o François Rebsamen.

- Tenuto conto del moltiplicatore fiscale stimato per la Francia dal FMI[5], dobbiamo aspettarci, se si procede ai tagli finanziari pianificati e programmati e anche a nuovi tagli che si riveleranno necessari, un ristagno nella crescita, o addirittura un calo, fino al 2018-2020, che dovrebbe provocare un calo del reddito medio del 10-15% e un aumento della disoccupazione (cat. A) al di sopra di 4 milioni [6].

- Ma questo non include l’effetto indotto sui deficit (sia dei sistemi sociali che di bilancio) dalla disoccupazione di massa e dalla bassa crescita. Se la Francia resta nell’Euro, saranno “necessari” nuovi piani di austerità. I loro effetti cumulativi si tradurranno in un totale declino del reddito medio del 15% – 20% e porteranno la disoccupazione (cat. A) a 4,5 milioni e il tasso di disoccupazione effettivo verso 6 milioni.

Non solo l’Euro è costato molto caro alla Francia, anche se questo costo è stato distribuito ampiamente su una larga fetta della società dal bilancio pubblico, ma questo costo crescerà nei prossimi anni e condurrà allo smantellamento totale del sistema sociale francese. Questo smantellamento non si traduce solo nella riduzione delle prestazioni sociali e delle pensioni, ma anche in uno smantellamento generale di tutti i servizi pubblici, soprattutto nel campo della salute e dell’istruzione. Il “risparmio”fatto in questi servizi avrà conseguenze gravissime a medio e lungo termine sulla società francese. La combinazione del ristagno (o della riduzione) delle entrate dirette e della regressione dei redditi (e dei diritti)indiretti provenienti dall’indebolimento dei servizi pubblici spingerà la società francese verso una crisi molto profonda.

III. Va infine ricordato che l’Unione Economica e Monetaria non è principalmente una moneta, ma prima di tutto un sistema che garantisce il dominio liberalizzato delle finanze e suppone una “disciplina” delle società, cioè le costringe a rispettare i dogmi sociali del neo-liberalismo.

È l’idea governare le società attraverso norme e regole imposte sotto la protezione di misure cosiddette ‘tecniche’ e pertanto prese in nome di una razionalità indiscutibile. Da questa negazione della democrazia, al tempo stesso solida e sottile, deriva gran parte della crisi delle istituzioni europee che non osano dichiararsi apertamente anti-democratiche, né affrontare la loro immagine nelle diverse opinioni pubbliche. Questo introduce un’altra dimensione nel costo politico dell’Euro, un costo che naturalmente non è quantificabile, ma che non per questo non esiste. Tale dimensione politica dell’Euro o più precisamente delle sue conseguenze (che però sono state perfettamente volute da un certo numero di fautori della moneta unica) pone un grave problema di legittimità e di democrazia all’interno dell’Eurozona. È anche uno dei motivi del rifiuto di questa soluzione.

L’Euro è in realtà un sistema che finisce per portare le questioni economiche fuori dall’ ambito politico nazionale e tutti i problemi sociali gli vengono assoggettati. Questo discorso sulle conseguenze passate e future dell’Euro deve essere costantemente ricordato per convincere i francesi che la continuazione dell’Euro offre loro solo un futuro di restrizioni e di miseria.

Come gestire l’uscita dall’Euro.

È anche chiaro che l’uscita dell’Euro dovrà essere gestita e prevede misure al tempo stesso tecniche (alcune), finanziarie e macroeconomiche. Di conseguenza, se siamo consapevoli dei problemi sia attuali che futuri, sia economici che politici, che l’esistenza della moneta unica genera, è opportuno valutare che misure bisognerà prendere. Queste misure, in realtà, sono note, ma solo a una piccola cerchia di specialisti. Una parte del discorso “allarmista” gioca appunto sull’ ignoranza nella quale viene mantenuta gran parte della gente. L’uscita dall’Euro viene presentata come un “salto verso l’ignoto”, il che non è vero. Si dice che lo “shock finanziario” sarà terribile e sarà associato ad una“scossa economica” che potrebbe causare un forte regresso della produzione e un aumento della disoccupazione. Queste dichiarazioni sono in realtà menzognere. E queste menzogne sono pronunciate da persone che spesso sono particolarmente ben piazzate per conoscere i fatti. Ciò è gravissimo.

Non che non possano esistere incertezze, più o meno importanti, a seconda delle politiche macroeconomiche adottate, sull’evoluzione dell’economia francese. Possiamo discutere della grandezza degli effetti positivi (dal 3% al 6% di crescita), dei loro effetti spillover, della loro durata (da 3 a 5 anni). Ma queste incertezze sono in realtà quelle che accompagnano qualsiasi politica macroeconomica. Inoltre, l’uscita dall’Euro o la sua dissoluzione avranno conseguenze sul sistema monetario internazionale. Bisogna quindi presentare possibili alternative a questo livello.

A. Misure tecniche e finanziarie.

Una parte della discussione si è focalizzata sulle procedure tecniche che servono per passare da una moneta ad un’ altra. In realtà, queste procedure sono abbastanza semplici e questo problema verrà risolto rapidamente.

- La moneta fiduciaria Vengono chiamate “moneta fiduciaria” le monete e banconote. La produzione delle banconote è semplice da decidere (una nuova matrice elettronica) e può essere terminata in tre settimane, con la fornitura di distributori. Nel frattempo, le banconote in Euro verranno timbrate con la lettera “F”. Le monete portano già su una faccia il riferimento al Paese emittente.

- La moneta scritturale. Bisognerà convertire al tasso di 1: 1 di tutti i conti bancari (conti correnti e conti risparmio). Questa operazione, che equivale ad una manipolazione informatica, dovrà avvenire il giorno stesso del cambiamento.

- Le misure finanziarie. Queste misure finanziarie sono decisamente le più importanti. Istintivamente, si pensa che il rischio è che ci siano debiti in valuta estera mentre i beni si svaluteranno con il corso della nuova moneta. Ma una regola (e una giurisprudenza) del diritto internazionale distingue non la moneta, ma il luogo di emissione del debito. In altre parole, questo debito è emesso in diritto francese, o tedesco, o inglese o di Singapore, ecc. In effetti, l’idea di un forte aumento dei debiti a causa dell’uscita dall’Euro e di un deprezzamento della nuova moneta francese, idea che è spesso portata avanti da chi è contro l’uscita dall’Euro, non si basa su motivi seri. Ciò è chiaro se guardiamo precisamente le questioni del debito pubblico, l’indebitamento delle famiglie e i debiti delle imprese.

- Il problema del debito pubblico. Il debito pubblico francese è composto al 97% da titoli emessi nel diritto francese. La Lex Monetae, che è un principio di diritto internazionale, implica la loro conversione automatica nella nuova moneta legale in Francia.

- I debiti delle famiglie. I debiti delle famiglie sono per la maggioranza (98%) dei debiti emessi nel diritto francese. Viene applicato lo stesso principio. Le famiglie avranno dunque beni e debiti in Franchi per lo stesso valore nominale dei loro beni e debiti in Euro. Il problema degli abitanti frontalieri, che hanno sottoscritto un debito in diritto estero potrebbe essere un problema locale.

- I debiti delle imprese. Qui si deve distinguere tra i debiti delle Piccole e Medie Imprese e quelli dei gruppi internazionali. Gli studi condotti da diverse società gestionali obbligazioniste mostrano che nella stragrande maggioranza i debiti delle PME sono stati sottoscritti con le banche francesi. Per i gruppi internazionalizzati, se una parte significativa del loro debito viene sottoscritto in diritto straniero (inglese o americano), una grande parte del loro fatturato è anch’essa in valuta estera. Sono state fatte diverse simulazioni i cui risultati vanno da un equilibrio complessivo all’apparizione di perdite globali (per tutte le società) pari a 2 miliardi di dollari. Queste perdite devono essere rapportate ai profitti realizzati da questi grandi gruppi e appaiono in realtà insignificanti.

- Il problema delle banche e delle compagnie di assicurazione. L’internazionalizzazione del settore bancario ed assicurativo francese è grande, con operazioni significative in Italia, in Belgio e in misura molto minore in Spagna. Ma l’uscita dell’Euro da parte della Francia comporterebbe effettivamente uno smembramento di questa zona. Si vedrà che anche l’Italia dovrebbe uscire dall’Euro e lasciare deprezzare la sua valuta; lo scarto con la Francia dovrebbe essere del 5% – 10%. Anche qui le stime sono state fatte nel 2012 e nel 2014. La conclusione è che per tutto il settore finanziario francese le perdite non dovrebbero superare i 5 miliardi di Euro (attuali).D’altra parte, alcune istituzioni potrebbero conoscere problemi più seri mentre altre realizzerebbero dei profitti. Per poter condurre una gestione globale del settore finanziario dagli effetti dell’uscita dell’Euro, sarà dunque importante procedere ad una temporanea nazionalizzazione di questo settore (bancario e assicurativo).

- Le misure macroeconomiche.

- Il problema dell’inflazione indotta o ‘importata’. Questo rischio viene presentato come un rischio maggiore, come se il deprezzamento della moneta provocasse immediatamente un aumento dei prezzi annullando gli effetti positivi di quest’ultimo. In realtà, l’aumento dei prezzi indotto è una piccola frazione del deprezzamento, e questo aumento dei prezzi non è immediato, ma si estende su diversi anni. Nel caso di un deprezzamento del 20% del “nuovo” Franco e tenendo conto degli effetti del deprezzamento delle altre valute (in Spagna, Italia, Portogallo…), l’effetto dell’aumentoglobale dei prezzi dovrebbe essere dell’8%, ripartito su tre anni. Più della metà di questo effetto si manifesterebbe nel primo anno, poi scenderebbe rapidamente (4,5% il primo anno, 2,5% il secondo e 1% il terzo). Questo implica che se i prezzi formulati in Franchi sono all’80% dei vecchi prezzi in Euro (per l’esportazione), tre anni dopo, e supponendo le altre cause di inflazione stabile, sarebbero all’ 86,5%. Dunque, il guadagno di competitività del deprezzamento monetario continuerà a verificarsi.

B. L’elasticità della domanda. La dissoluzione dell’Euro avrà come effetto quello di portare certe monete alla svalutazione ed altre, al contrario, alla valutazione. Ci saranno effetti positivi sui Paesi la cui moneta sarà svalutata ed effetti negativi sui Paesi che conosceranno una forte valutazione. Bisogna studiare attentamente l’elasticità della domanda e dell’offerta. Sappiamo, per esperienza, che questa elasticità non è identica tra i Paesi, e che non è stabile, ma dipende dalla misura del deprezzamento (o apprezzamento) della moneta. Da questo punto di vista, due deprezzamenti del 10% non sono equivalenti ad un deprezzamento del 20%. Occorre pertanto chiarire gli ordini di grandezza di questi movimenti. D’altra parte, se il volume della domanda può diminuire in un Paese che conosce un forte apprezzamento della moneta (la Germania), il livello monetario della domanda sarà ridotto meno del volume, a causa dell’effetto di apprezzamento. Questi elementi ci dicono (attraverso molte simulazioni) che avremo un effetto positivo su tutta una serie di Paesi (Francia, Italia, Portogallo, Spagna e Grecia) e un effetto negativo meno importante di quello che si può pensare sulla Germania e i Paesi del ‘blocco tedesco’.Un’esplosione dell’Euro avrà dunque degli effetti positivi sulla crescita, sulla riduzione della disoccupazione, ma anche sulle finanze pubbliche. Le discussioni sull’ampiezza di questi effetti positivi continuano (e continueranno) ; ad ogni modo, la loro realtà è oggi indiscutibile. Mentre la Francia fa circa il 50% del suo commercio estero fuori dall’Eurozona, il deprezzamento dell’Euro dall’autunno scorso ha generato una forte crescita nel 1St trimestre del 2015. Ciò spiega cosa potrebbe generare l’uscita dall’Euro accompagnata da un forte deprezzamento.

Ci sarà una “guerra delle monete” ? È una delle obiezioni sollevate riguardo allo smembramento dell’Eurozona. Una “guerra delle monete” significherebbe che alcuni Paesi facciano un rilancio nel campo del deprezzamento. Ma in realtà, si può misurare il livello che dovrebbero raggiungere le diverse monete in un’Europa « post-Euro ».

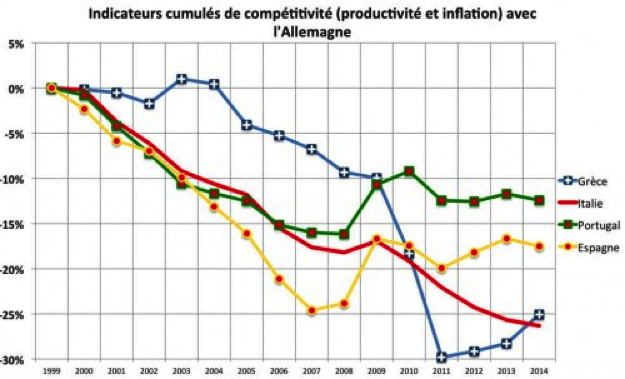

Indicatori cumulati di competitività (produttività e inflazione)con la Germania

Fonte : OCSE, FMI e CEMI-EHESS

Questo grafico, in cui vengono combinati al tempo stesso gli effetti dell’inflazione(rispetto alla Germania) e i guadagni di produttività (rispetto alla Germania) ci mostra l’entità del deprezzamento. Rispetto al tasso di cambio dell’Euro, questi deprezzamenti devono essere i seguenti.

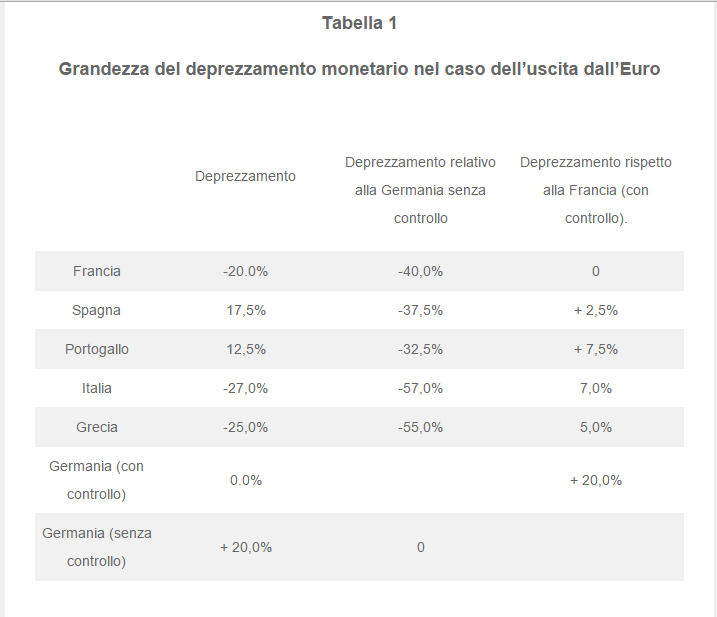

Tabella 1

Grandezza del deprezzamento monetario nel caso dell’uscita dall’Euro

Vediamo che il divario tra il Franco e le altre monete (tranne nel caso della Germania) è piuttosto debole, diversamente da quando era stato pubblicato lo studio fatto per la Fondazione Res Publica (2013) [7]. Le differenze qui corrispondono all’evoluzione delle situazioni tra la fine del 2012 e la fine del 2014. Il «blocco» Spagna, Portogallo e Grecia appare molto più ristretto. D’altra parte, la situazione dell’Italia è peggiorata.

Possiamo anche costatare, ma questo corrisponde ai risultati ottenuti nelle diverse simulazioni, che la situazione della Germania è molto diversa a seconda che essa accetti o non accetti un controllo sui capitali. In effetti, la“guerra delle valute” non sembra necessaria, né, beninteso, inevitabile. Tuttavia, ciò comporta l’introduzione di controlli sui capitali.

C. Occorrerà controllare i capitali ?

E’ chiaro però che bisognerà adottare un regime di controllo sui capitali (ma nessun controllo sui cambi) e che è necessario che le Banche Centrali adottino“obiettivi” di tassi di cambio effettivo per il periodo che seguirà l’uscita dell’Euro. Il controllo dei capitali avrà lo scopo di evitare che i mercati finanziari comincino a‘giocare’ sui tassi di cambio. Questo controllo deve limitare i movimenti di capitali di breve e brevissimo termine, lasciando liberi i movimenti a lungo termine che corrispondono a dei flussi di investimento. Tenendo conto del fatto che praticamente tutti i movimenti di capitali sono gestiti elettronicamente, l’attuazione di questi controlli sarebbe in realtà molto più facile oggi di quanto sia stato negli anni Ottanta. Una volta che queste politiche saranno messe in atto, sarebbe possibile, se prendesse forma un accordo politico tra alcuni Paesi dell’ex Eurozona, arrivare ad una “co-fluttuazione” del tasso di cambio, con revisioni periodiche (ogni anno) per tener conto del deterioramento o del miglioramento del tasso di cambio reale (ossia, il tasso nominale corretto dell’inflazione e della produttività). In effetti, sarebbe possibile giungere ad un sistema monetario “europeo” (o su una parte dell’Europa) che rispetti le specificità nazionali per quanto riguarda il modello sociale e il modello produttivo, garantendo la flessibilità necessaria affinché ogni Paese possa adattarsi in caso di crisi e che allo stesso tempo sia relativamente stabile rispetto all’esterno. Avremmo così l’equivalente del Sistema Monetario Europeo, ma senza gli svantaggi che aveva al tempo [8]. La spiegazione di un obiettivo per quanto riguarda il tasso di cambio reale per le Banche Centrali, associato ad obiettivi riguardanti l’inflazione (con la definizione di un tasso di inflazione strutturale) e ad un obiettivo riguardante la stabilità del sistema bancario e finanziario, darebbe una flessibilità molto maggiore a questo nuovo sistema e al tempo stesso imporrebbe un dialogo costante tra l’autorità politica e la Banca Centrale. Le misure economiche e finanziarie che bisognerà dunque mettere in atto tecnicamente nel caso di una dissoluzione dell’Eurozona disegnano in realtà un meccanismo più flessibile e più robusto della moneta unica e questo senza gli aspetti depressionari associati a questa moneta unica.

D. Chi prenderà il posto dell’Euro ?

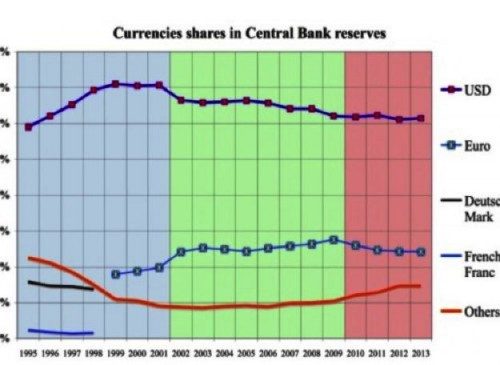

- La questione delle monete di riserva. Sappiamo che in materia di moneta internazionale di riserva, l’Euro non è stato in grado di competere con il Dollaro degli Stati Uniti. La quota nelle riserve di cambio delle Banche Centrali corrisponde in realtà a ciò che rappresentavano il DM e il Franco prima dell’introduzione dell’Euro. Questa valuta quindi non è stata un sostituto, e ancor meno un concorrente per il Dollaro, nonostante ciò che si sente dire talvolta.

Grafico 2

Quota di valuta nelle riserve delle Banche Centrali

Fonte : FMI

- Le monete di transazioni finanziarie internazionali. Se il Dollaro gode per il momento di una forza schiacciante come moneta di transazione finanziaria, ormai ha come concorrente non l’Euro, ma lo Yuan. L’Euro non è riuscito ad affermarsi a livello internazionale, e ora è contestato non solo dallo Yuan cinese, ma anche da diverse “piccole”. E’ possibile un nuovo “Bretton Woods”? Sappiamo che gli accordi di Bretton Woods, che sono stati applicati solo a partire dalla fine degli anni Cinquanta, sono diventati caduchi nel 1973. A partire da questa data, stiamo vivendo in un altro sistema, che possiamo chiamare tallone Dollaro che è in via di decomposizione. E’ necessaria una nuova conferenza internazionale, ma gli Stati Uniti stanno facendo tutto il possibile per impedirlo. La decisione dei Paesi europei di costituire l’Eurozona (l’unione economica e monetaria) è stato in realtà un disertare il dibattito internazionale. Infatti, mentre l’Europa si chiudeva sulla costruzione dell’Euro, accettava, attraverso le regole sia finanziarie che commerciali dell’OMC, la supremazia americana. Questa doppia capitolazione ha fatto dell’Unione europea un “non-attore” in questo campo. La dissoluzione dell’Euro avrà come conseguenza immediata quella di costringere un certo numero di Paesi a riguadagnare terreno in questo dibattito internazionale.

- Le alternative politiche. Le alternative sono pertanto le seguenti: o rimanere nell’Euro, cosi come è (con le conseguenze economiche e sociali catastrofiche che ne derivano), o imporre un cambiamento della governance dell’Euro, ma che implica che la Germania si impegni a trasferire ai Paesi del “Sud” dell’Eurozona tra i 220 e i 250 miliardi di Euro all’anno su un periodo di dieci anni (cioè tra l’ 80% e il 100% del suo PIL) , oppure uscire dall’Euro.Quest’ultima soluzione sembra essere la scelta del realismo e del pragmatismo di fronte all’immobilismo (Euro così com’è) o alla mancanza di realismo (“imporre” alla Germania il trasferimento dell’8% – 10% del PIL all’anno). Tuttavia bisogna indicare che la gestione concreta dell’uscita dall’Euro impone una serie di regole che dovranno essere rigorosamente rispettate.

- Le proposte di referendum su questo particolare argomento, come appaiono nel programma di alcuni partiti (FN) o nelle discussioni all’interno di altri partiti (l’amministratore delegato, ma anche Syriza in Grecia[9]) devono essere proibite per motivi di fattibilità e motivi politici.

- L’indizione di un referendum sarà in realtà tecnicamente impossibile, perché la speculazione più sfrenata sarà immediata e non si possono chiudere i mercati finanziari per più di pochi giorni.

- Peraltro, un referendum sull’uscita dall’ Euro comporterebbe tutte le manipolazioni politiche possibili e non corrisponderebbe ad una reale democrazia.

- Un governo eletto sulla premessa degli effetti nocivi dell’Euro deve considerare che ha ricevuto il mandato di valutare tutte le possibilità tra cui l’uscita dall’Euro. In effetti, l’Euro è stato introdotto come una misura puramente tecnica ed è dunque da un punto di vista puramente tecnico che bisogna affrontare il suo smantellamento. Ora, la procedura di referendum ha senso solo se si riferisce a questioni politiche.

Possiamo molto legittimamente considerare l’idea di un referendum sull’appartenenza all’UE (la Gran Bretagna lo farà) per ottenere un mandato particolare su questo punto, ma dobbiamo respingere la trappola del referendum sull’Euro. L’Euro è una misura di dimensione tecnica e finanziaria che non si presta in alcun modo ad un referendum.

- Bisogna affermare la necessità di discutere la possibilità di uno smontaggio concertato; ma questo non deve portare alla paralisi della decisione dannosa per l’economia e alla libertà di decisione.

- La possibilità di un cambiamento nella governance dovrebbe essere esposta chiaramente, ma specificando le implicazioni reali di questo cambiamento. In particolare, bisognerà chiarire la portata dei trasferimenti che dovrebbero essere consentiti da alcuni Paesi se si vuole che l’Eurozona funzioni.

- L’opzione di una dissoluzione concordata dell’Eurozona deve anch’essa essere chiarificata, perché questa soluzione è senza dubbio la migliore.

- Ma il periodo di proposta e negoziazione deve essere ridotto a 48 – 72 ore, ancora una volta per evitare la lunga paralisi che si sta verificando attualmente in Grecia. Il governo (o la Presidenza) francese deve proporre queste soluzioni ai propri partner chiedendo loro degli impegni di principio. In caso di rifiuto o di mancanza di una posizione chiara, dovrà sentirsi esonerato da qualsiasi obbligo nei confronti dei partner.

- Una volta trascorso il periodo di proposta, la Francia dovrà prendere le proprie responsabilità.

Il periodo di negoziazione deve pertanto essere breve. Può durare il periodo di una riunione dell’Eurogruppo. In ogni caso non deve superare una settimana dalle elezioni.

III. Bisogna proporre delle garanzie che rispondano alle preoccupazioni legittime dei francesi.

- Deve essere riaffermata la garanzia dei depositi bancari (in moneta nazionale), per i privati come per le imprese e questo senza limiti di somma. Ciò non è completamente soddisfacente dal punto di vista di un’analisi in termini di giustizia sociale. Ma, ancora una volta, ciò che prevale è la nozione di “fiducia”. Da questo punto di vista, una garanzia per tutti i depositi appare molto più adatta a convincere la popolazione sull’impegno del governo, piuttosto che un sistema certo teoricamente più giusto ma ben più complesso per attuare garanzie differenziate. Da questo punto di vista la «giustizia» delle misure dipenderà in realtà dalla loro capacità di creare fiducia.

- Dovrebbe essere presa in considerazione la possibilità di una temporanea nazionalizzazione del sistema bancario. Qui, ancora una volta, è certo che delle misure differenziate, nazionalizzazione per alcune istituzioni, controlli per altre, sarebbero in teoria giustificate e senza dubbio più adatte. Ma la differenza tra il mondo teorico e il mondo reale è che in quest’ultimo appaiono delle “frizioni” che compromettono le misure che in apparenza sono le migliori ma anche le più complesse. Bisognerà fare qualcosa di semplice e robusto. Pertanto, la temporanea nazionalizzazione di tutte le banche e assicurazioni sarà molto probabilmente la misura più robusta e quella in grado di produrre gli effetti più positivi.

- I sistemi di assicurazione vita devono essere garantiti in moneta nazionale con, se necessario, uno scambio di obblighi dei Paesi dell’Eurozona con obblighi pubblici francesi.

Questo risponderà alle preoccupazioni immediate degli investitori, ma anche degli imprenditori francesi, garantendo le somme nominalidepositate nel sistema bancario e assicurando che quest’ultimo funziona in maniera continuativa.

[1] Sapir J., Faut-il sortir de l’Euro ?, Le Seuil, Paris, 2012.

[2] Artus P. « France : il faudrait pouvoir faire baisser tout le nominal », Flash-Economie, Natixis, n°206, 13 mars 2014.

[3] Bibow J., « Global Imbalances, Bretton Woods II and Euroland’s Role in All This », in J. Bibow et A. Terzi (dir.), Euroland and the World Economy: Global Player or Global Drag?, New York (N. Y.), Palgrave Macmillan, 2007

[4] Sapir J., Faut-il sortir de l’Euro ?, Le Seuil, Paris, 2012.

[5] O. Blanchard et D. Leigh, « Growth Forecast Errors and Fiscal Multipliers »,IMF Working Paper, WP/13/1, FMI, Washington D.C., 2013. A. J. Auerbach et Y. Gorodnichenko « Measuring the Output Responses to Fiscal Policy », American Economic Journal: Economic Policy 2012, Vol. 4, n° 2, pp 1–27.

[6] A. Baum, Marcos Poplawski-Ribeiro, et Anke Weber, « Fiscal Multipliers and the State of the Economy », IMF Working papers, WP/12/86, FMI, Washington DC, 2012

[7] Sapir J., Les scénarii de dissolution de l’Euro, (avec P. Murer et C. Durand, ) Fondation ResPublica, Paris, septembre 2013.

[8] Sapir J., Faut-il sortir de l’Euro ?, Le Seuil, Paris, 2012.

[9] Kouvelakis S., « L’Heure de la Rupture », in https://www.ensemble-fdg.org/content/grece-lheure-de-la-rupture

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

La rivoluzione silenziosa della Cina: così la moneta digitale cancella il monopolio del Dollaro e dello SWIFT

Assalto Big Tech al calcio europeo: Jeff Bezos e la caccia al Liverpool mettono in crisi i modelli tradizionali

L’IA scappa dal controllo: OpenAI ammette il primo attacco cibernetico autonomo della storia