Attualità

USA: VIX E SPREAD DEI TITOLI, ED ALTRE QUESTIONI DI BORSA

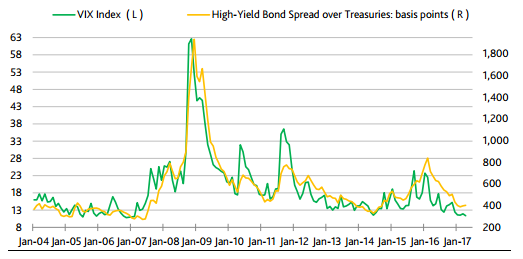

Un dato molto interessante è la relazione empirica che sussiste fra VIX e lo spread di rendimento dei titoli più rischiosi, e quindi più redditizi, rispetto ai titoli di stato.

Si tratta di un altra interessante conferma di quanto il VIX sia un corretto indicatore della rischiosità del mercato azionario, in quanto segue il premio al rischio che viene pagato dai titoli ad alto rendimento.

Si tratta di una preziosa conferma che , tra l’altro, pare essere indicatrice di una situazione tutto sommato stabile: infatti, come possiamo vedere, anche nel 2017 lo spread dei titoli ad alto rendimento/rischio sembra essere contenuto rispetto al passato, con uno spread di poco sopra i 400 bp. L’andamento sembra essere confermato dal VIX che rimane al di sotto del 13.

Comunque, in generale, nonostante la sopravvalutazione dei titoli USA ancora attuale, il rischio di default appare in riduzione, anche perchè, fino a quando il valore degli assets si manterrà elevato permarrà una facilità nell’eventuale vendita degli stessi, assicurando una resilienza al defaul.

Sanzioni alla Russia: il fronte europeo si sbriciola. Gli Stati scelgono i portafogli ed è scontro totale con Bruxelles

Tempesta sul petrolio e tassi d’interesse: l’Europa si strozza da sola mentre la Cina gioca in difesa

Francia al collasso termico: il PIL crolla sotto i colpi di tre canicole consecutive e lo shock energetico di Ormuz

Caso Roggero e questione dei risarcimenti: le norme ci sono, basterebbe applicarle