Analisi e studiUSA

USA: L’Inflazione Rallenta al 2,4% (minimo da maggio). I “Gufi” della “Trump-flation” smentiti dai dati?

USA, inflazione al 2,4%: crolla la benzina, volano i salari reali. I dati di Gennaio 2026 smentiscono i timori sui dazi e rassicurano la Fed. Ecco l’analisi completa.

Se vi eravate preparati all’apocalisse inflazionistica promessa da certi commentatori seriali in risposta alle politiche commerciali della nuova amministrazione, potreste dover attendere ancora un po’. I dati rilasciati venerdì dal Bureau of Labor Statistics (BLS) dipingono un quadro decisamente meno tinteggiato di rosso rispetto alle aspettative più allarmiste.

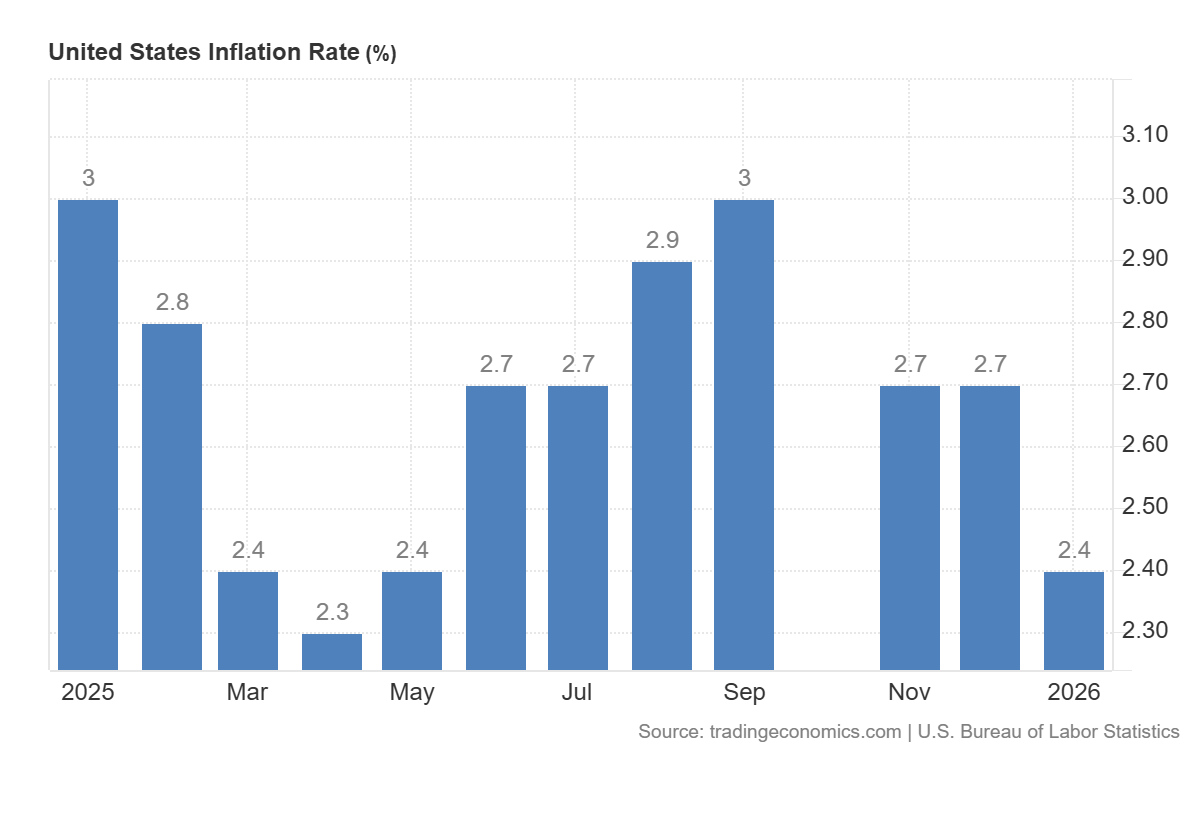

L’inflazione annuale negli Stati Uniti ha frenato al 2,4% nel gennaio 2026, il livello più basso dallo scorso maggio, scendendo dal 2,7% dei due mesi precedenti e posizionandosi persino al di sotto delle previsioni (che puntavano a un 2,5%). Certo, siamo ancora sopra il target sacro del 2% della Federal Reserve, ma la direzione sembra, per ora, quella giusta.

Ecco una visione grafica da Tradingeconomics:

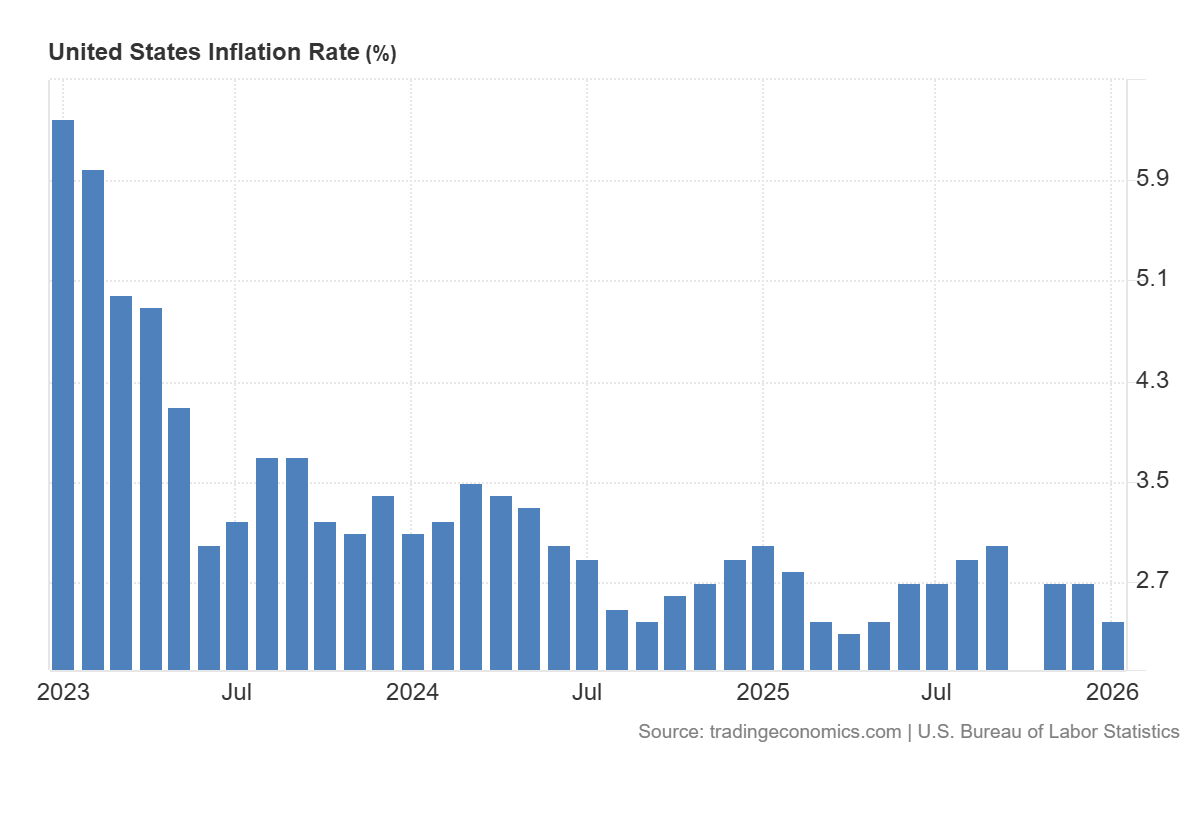

Qui un grafico su un orizzonte più lungo, triennale, che mostra come il calo sia stato sensibile rispetto al passato:

I dati nel dettaglio: tra effetti base e energia

Il rallentamento è in gran parte “tecnico”, dovuto ai cosiddetti effetti base (i dati elevati di un anno fa escono dal calcolo), ma non per questo è meno reale per le tasche dei consumatori. Ecco una sintesi dei movimenti principali:

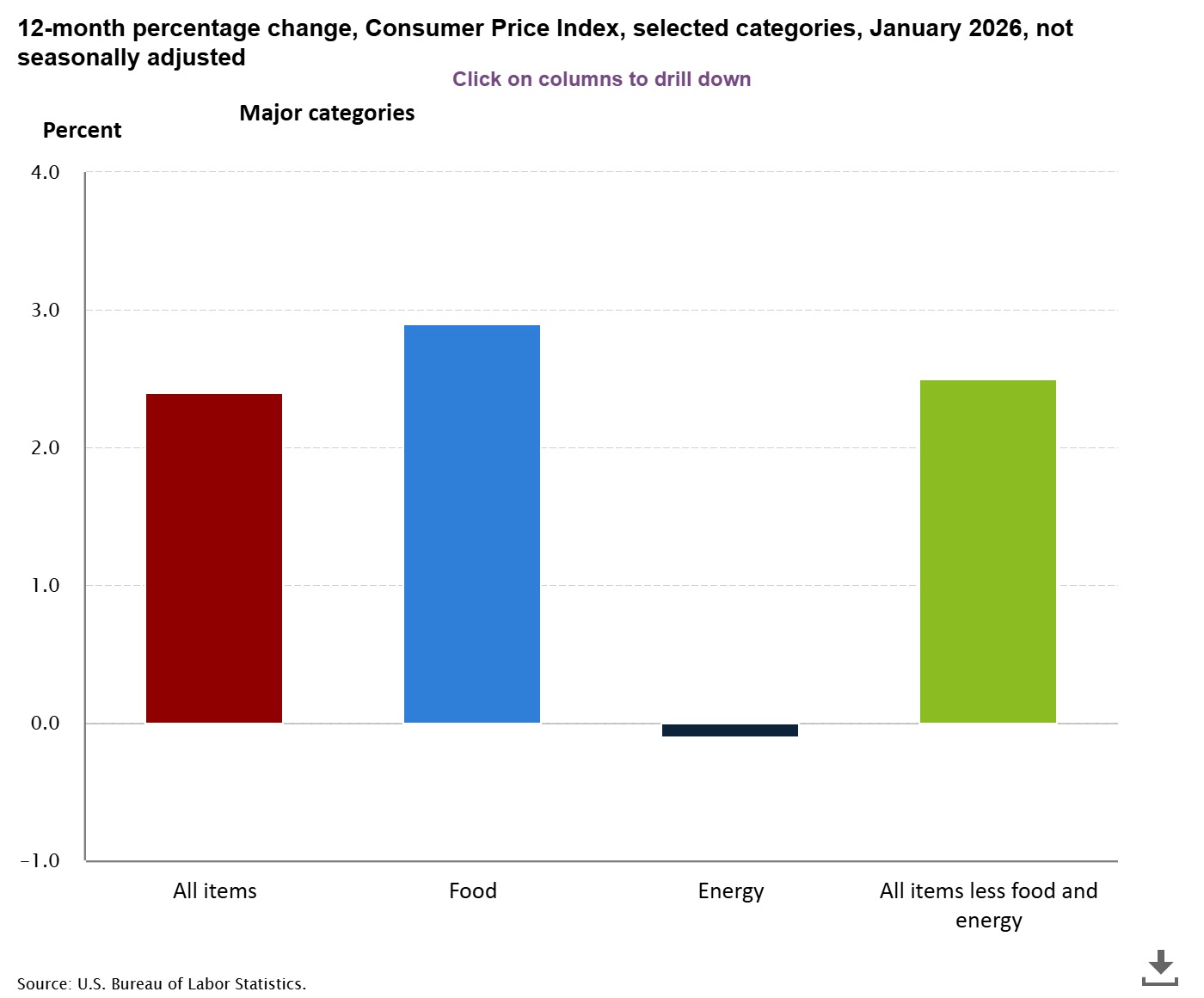

- Indice Generale (CPI): +0,2% su base mensile (contro il +0,3% atteso) e +2,4% su base annua.

- Core Inflation (esclusi cibo ed energia): Si attesta al 2,5% annuo, il minimo dal marzo 2021. Su base mensile, tuttavia, il “Core” mostra una certa resistenza con un +0,3%, trainato dai servizi.

La vera boccata d’ossigeno arriva, come spesso accade, dall’energia. I prezzi del settore sono scesi dello 0,1% dopo il balzo di dicembre, con la benzina che segna un incoraggiante -7,5% rispetto all’anno scorso. Anche le auto usate, un tempo simbolo delle strozzature della supply chain, continuano a sgonfiarsi (-2% mensile).

Ecco un grafico settoriale del BLS che mostra l’andamento delle singole componenti su base annua:

Il “SuperCore” e i servizi: dove l’inflazione resiste

Non è tutto oro quel che luccica. Se i beni (le merci fisiche) non mostrano segni di surriscaldamento – smentendo per ora la narrazione che vedeva nei dazi di Trump un immediato innesco iper-inflattivo – i servizi raccontano una storia diversa.

Il cosiddetto SuperCore CPI (servizi esclusi gli affitti), una misura che la Fed osserva con la lente d’ingrandimento, è salito notevolmente (+0,6% mese su mese). A spingere sono stati costi specifici e, in alcuni casi, stagionali:

- Tariffe aeree: +6,5% in un solo mese.

- Cure mediche e personali: in costante ascesa.

- Assicurazioni auto: in calo mensile, ma pur sempre una voce pesante.

Tuttavia, anche qui il dato annuale del SuperCore rimane ai minimi dal settembre 2021. La componente Shelter (alloggi), che pesa enormemente sull’indice, ha rallentato al 3% annuo, il dato più basso da molto tempo. Gli affitti salgono, ma non corrono più. Questo indica anche che i prezzi degli immobili stanno maggiormente rientrando sotto controllo.

Salari Reali e la “Trump-flation” che non c’è (ancora)

Un dato che farà piacere alle famiglie americane, e che spesso viene dimenticato nelle analisi puramente monetarie, è quello sui salari reali. A gennaio le retribuzioni settimanali medie reali sono cresciute dell’1,9% su base annua, il ritmo più veloce dal marzo 2021. Significa che, al netto dell’inflazione, il potere d’acquisto sta recuperando terreno.

La tanto sbandierata paura che i dazi avrebbero immediatamente fatto esplodere i prezzi al consumo (la famosa “Trump-flation”) si sta rivelando, per ora, una canard, una bufala mediatica. L’inflazione dei beni è assente. I dottorati che prevedevano sventure immediate dovranno rivedere i loro modelli: il mercato sembra aver assorbito le misure senza traslarle immediatamente sui prezzi finali, o forse la domanda si è raffreddata quel tanto che basta per compensare.

Cosa farà la Federal Reserve?

La situazione per Jerome Powell, ormai agli sgoccioli, e soci si fa interessante.

- Nessun ritorno agli anni ’70: Per ora, lo spettro di una seconda ondata inflattiva stile anni Settanta sembra evitato. L’inflazione sta scendendo, “plain and simple”.

- Affidabilità dei dati: Va notato che i dati da dicembre 2025 ad aprile 2026 soffriranno di qualche distorsione dovuta allo shutdown governativo di 43 giorni dello scorso autunno. Gli economisti avvertono che questo potrebbe creare un leggero bias al ribasso, ma il trend di fondo appare solido.

Con un Core CPI al 2,5% e un’economia che non sta crollando, la Fed può permettersi di “aspettare e vedere”, ma le probabilità di un approccio meno restrittivo aumentano. Secondo la matrice di reazione di JP Morgan, un dato Core mensile sotto lo 0,35% (siamo allo 0,3%) è storicamente positivo per l’S&P 500, suggerendo che Wall Street festeggerà scampato pericolo.

L’America rallenta la corsa dei prezzi, i salari recuperano e la catastrofe tariffaria è rimandata a data da destinarsi. Una buona notizia per l’economia reale, un po’ meno per chi vive di catastrofismo.

L’oro è nudo: il mito del bene rifugio è definitivamente crollato

La Falla silenziosa nel codice: come il TeamPCP ha compromesso la supply chain del Software mondiale

Il Venezuela rialza la testa sul petrolio: produzione a 1,1 milioni di barili e l’impatto del nuovo corso post-Maduro

Il ritorno del volo supersonico civile: gli USA cancellano il divieto (e riscrivono le regole del gioco)

You must be logged in to post a comment Login