Attualità

UNA GRANDE RIFORMA PER TUTELARE I MEZZI DI PAGAMENTO E IL RISPARMIO IN ITALIA di Paolo Savona

In Italia esistono seri problemi di tutela del risparmio e, ancor più, di protezione del sistema dei pagamenti. L’assetto istituzionale dei mezzi di pagamento ereditato dal passato, centrato sul sistema bancario, è stato sconvolto dalla cessione della sovranità monetaria all’eurosistema e dalle decisioni prese per fronteggiare la crisi bancaria seguita alla crisi finanziaria mondiale che si è trasmessa all’economia reale.

Tra queste decisioni quella detta del bail in è stata irresponsabilmente approvata dal Parlamento e anticipatamente applicata dal Governo per il caso delle obbligazioni subordinate, senza pretendere prima la correzione dei suoi molti difetti, chiedendo ragione delle loro omissioni alla Banca d’Italia, al MEF e, in certa misura, all’ABI. La tesi di questa nota è che occorre spezzare la simbiosi tra sistema dei pagamenti e sistema del credito, affidando il primo allo Stato per renderlo veramente sicuro e il secondo alle banche e finanziarie per una gestione responsabile.

La situazione delle due grandi componenti di questo mercato è la seguente: la moneta è oggi pari a circa 1.100 mld di euro (di cui 150 mld stimati di circolante) e le altre forme a circa 3.000 mld di euro. Il patrimonio immobiliare, che è una larga parte del risparmio delle famiglie, è stimabile in 6.300 mld di euro.

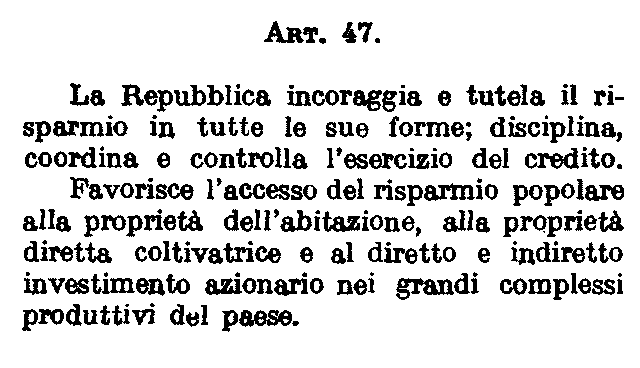

Se paradossalmente le famiglie italiane dovessero essere costrette a vivere di solo risparmio e potessero cederlo senza perdite, potrebbero fronteggiare le avversità della vita per circa 10 anni. Lo Stato, tuttavia, si va irresponsabilmente sostituendo ai cittadini nei benefici attesi dai loro risparmi secondo la life cycle hypothesis del Nobel Franco Modigliani, violando l’art. 47 della Costituzione che sta alla base dei loro sacrifici.

In proposito, la tesi delle autorità è che il sistema dei pagamenti è in gran parte garantito, dopo avere tracciato la linea di demarcazione della moneta in un possesso di depositi bancari di 100 mila euro. La direttiva europea ha escluso ogni intervento dello Stato a tutela dei depositi bancari, dopo che l’accordo monetario europeo aveva negato alla BCE l’esercizio dell’indispensabile funzione di lender of last resort. Secondo le statistiche del Fondo tutela depositi, l’unico organo deputato a dare la garanzia, la moneta protetta sarebbe 770 mld di euro, ma l’impegno massimo delle banche per dotare il Fondo delle risorse necessarie non supera l’1% e richiede un tempo lungo per essere costituito ed è largamente insufficiente; non è infatti possibile effettuare salvataggi di banche di grande e anche media dimensione senza metterne in crisi altre.

Il Monte dei Paschi è un chiaro esempio: se le banche fossero costrette a intervenire per rimborsare i depositi, come vorrebbe la logica della direttiva europea, ne entrerebbero in crisi molte altre, trasformando questa singola crisi in una “sistemica”, ossia dell’intero sistema bancario.

I mezzi di pagamento non dovrebbero essere messi a rischio usandoli per concedere credito. Il sistema dei pagamenti è il cuore del sistema economico, un “bene pubblico” che lo Stato ha dovere di proteggere da ogni avversità. Le soluzioni possono essere due: un ente di Stato gestisce l’intero sistema dei pagamenti; oppure fornisce l’intera garanzia e le banche continuano a rendere il servizio, ma con entità completamente separate dal sistema del credito.

Se l’ente di Stato fosse la Cassa Depositi e Prestiti, ma senza compiti creditizi, e la moneta diventasse una semplice unità di conto telematica nel circuito blockchain, si avrebbero implicazioni altamente positive sulla contabilizzazione del debito pubblico e sulla lotta all’evasione fiscale e al denaro “sporco”.

In passato la simbiosi sistema dei pagamenti e di quello del credito era necessaria per consentire alle banche di pervenire a quella asimmetria delle conoscenze che legittima i loro profitti eticamente, oltre che operativamente.

Oggi le banche italiane non sono propense a concedere credito e la loro attività si va concentrando sul sistema dei pagamenti, per la cui gestione si fanno lautamente pagare. Gli investimenti delle banche sono quasi interamente concentrati sul miglioramento tecnologico del loro sistema dei pagamenti, con duplicazioni di strumenti e di costo per la collettività. La chiusura delle filiali e la riduzione del personale è la conferma che il sistema del credito è entrato in una fase di obsolescenza quantitativa e, soprattutto, qualitativa. Concorre a questa situazione la politica dell’adeguamento di capitale voluta dalla BRI e dalla Vigilanza europea nell’illusione di proteggere in questo modo il depositante o l’obbligazionista. Il “vizio” del sistema consiste nell’esporre al rischio del credito i mezzi di pagamento.

Tutto il risparmio che non è mezzo di pagamento va gestito dal mercato, banche incluse, ma anche in questo caso occorre una più netta distinzione tra istituzioni che gestiscono il risparmio e quelle che lo usano per concedere credito. I risparmiatori saranno coscienti che corrono rischi affidando i risparmi agli enti creditizi (banche e borsa) e pretenderanno un tasso adeguato, valutando le capacità degli intermediari di calcolare correttamente il merito di credito. La nascita di un albo di consulenti indipendenti è diventata assolutamente urgente.

La funzione di tutela del risparmio e delle informazioni, oggi esercitata in modo insufficiente e distorsivo, dovrebbe interamente passare a un organo simile alla Consob, ma dotato anche delle funzioni operative dell’attuale vigilanza delle aziende di credito.

In conclusione, se si intende prendere seriamente l’attuazione del sacrosanto dettato dell’art. 47 della Costituzione, occorre una grande riforma per uscire da un sistema in cui si illude il possessore di mezzi di pagamento che sono garantiti da meccanismi che non hanno questa capacità e il risparmiatore che ottiene protezione se firma pile di documenti illeggibili, mentre essi sono creati al solo scopo di trasferire su di lui responsabilità di altri, emittenti titoli o autorità di controllo.

Paolo Savona

Sanzioni alla Russia: il fronte europeo si sbriciola. Gli Stati scelgono i portafogli ed è scontro totale con Bruxelles

Tempesta sul petrolio e tassi d’interesse: l’Europa si strozza da sola mentre la Cina gioca in difesa

Francia al collasso termico: il PIL crolla sotto i colpi di tre canicole consecutive e lo shock energetico di Ormuz

Il “Mistero del Ronzio”: quella strana vibrazione globale che abbiamo in testa