Economia

Stiamo avvicinandoci al “Momento Minsky”. Quale mercato salterà per primo?

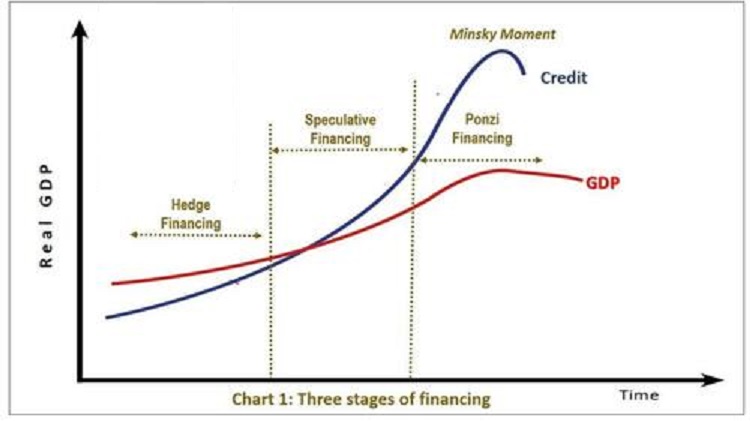

Cos’è un “Momento Minsky”, il Minsky Moment? Minsky Moment si riferisce all’inizio di un crollo del mercato causato dall’attività speculativa sconsiderata che definisce un periodo rialzista insostenibile. SI tratta del “Redde rationame” quando il crollo inizia, spinto da un credito speculativo che si è espanso eccessivamente rispetto al PIL e alla fine implode su se stesso.

Le crisi con il Minsky Moment generalmente si verificano perché gli investitori, impegnati in speculazioni eccessivamente aggressive, si assumono un rischio di credito aggiuntivo durante i mercati rialzisti.

Minsky Moment definisce il punto critico in cui l’attività speculativa raggiunge un estremo insostenibile, portando a una rapida deflazione dei prezzi e a un collasso del mercato non prevenibile.

A Minsky Moment si basa sull’idea che i periodi di speculazione rialzista, se durano abbastanza a lungo, alla fine porteranno alla crisi, e più a lungo si verifica la speculazione, più grave sarà la crisi, perché maggiori saranno le speculazioni e le esposizioni messe in atto dagli operatori del mercato. Il termine fu inventato per il il crollo finanziario della Russia nel 1998, ma applicato anche ai mercati orientali e al maggior “Minsky moment” della storia, il 2007 del mercato immobiliare statunitense.

Siamo arrivati al nostro “Momento Minsky”? Ragionamo un attimo:

- I recenti dati PMI e del PIL dalla Cina mostrano che la produzione rimane sotto pressione e che la spinta positiva legata alla fine del periodo del Covid-19 e ai lockdown si sta esaurendo L’esperto cinese di Rabobank, Teeuwe Mevissen, è stato chiaro e si aspetta che qualsiasi sforzo di stimolo sarà molto più modesto di quanto abbiamo visto in passato, a causa dei problemi della Cina con l’elevato carico di debito a livello di governo locale e la crisi immobiliare latente che Xi Xinping ha ripetutamente fallito di prevenire tramite un irrigidimento del credito bancario. Ci si attende che potremmo avere aiuti mirati a certi settori, ma niente a pioggia. Chi si aspetta che Xi Jinping tolga le castagne dal fuoco per tutti con una politica iper espansiva rischia la delusione.

- Le valutazioni degli immobili commerciali in Occidente affrontano delle sfide fortissime, fra interessi sempre più alti, crisi economica strisciante e calo del reddito disponibile per le famiglie. Gillian Tett osserva sul Financial Times che quest’anno dovrebbero essere rifinanziati 270 miliardi di dollari di strumenti di debito per immobili commerciali e fino a 1,5 trilioni di dollari nei prossimi tre anni. Le valutazioni in calo sono state guidate dalla minore domanda di spazi per uffici, il che potrebbe significare che gli immobili commerciali sono passati dalla definizione di finanziamento speculativo di Minsky (in cui i flussi di cassa sull’attività sono sufficienti per soddisfare le passività finanziarie, ma non sufficienti per rimborsare il capitale) a finanziamento da schema Ponzi, per cui i flussi di cassa sull’attività non sono più sufficienti per rimborsare il capitale o gli interessi addebitati ai tassi di mercato prevalenti, ma servono solo a guadagnare tempo e a illudere il sistema bancario . Un assaggio vi è stato con il fallimento delle banche regionali USA.

- I problemi del mercato immobiliare appaiono particolarmente acuti nel Regno Unito, dove c’è un crescente coro di richieste di assistenza governativa per il pagamento dei mutui, ormai intollerabili per il combinato congiunto di alti interessi, contratti a interessi revidibili e interessi in crescita. Naturalmente, l’idea stessa di “sgravio ipotecario” è completamente contraria alle prescrizioni politiche della Banca d’Inghilterra che però deve scegliere fra la rovina delle famiglie e delle imprese e l’inflazione. Finora si è cercato di calciare il barattolo allungando la durata del mutuo, ma quando la vita del mutuo supererà la vita del debitore, che senso avrà tutto questo? Sarebbe stato meglio evitare valori immobiliari eccessivi, ma ormai è tardi e Minsky sta per arrivare. L’ultimo report immobiliare di RightMove mostra prezzi inc alo del 0,2% in termini nominali in un mese, mentre ci si attendeva lo zero, e questo significa che il mpunto del valore negativo si avvicina sempre di più

I mercati immobiliari sono a questo punto nelle mani delle banche centrali che possiamo dividere in tre categoria:

- quelle che mettono in secondo piano la stabilità monetaria rispetto al benessere dei cittadini e alla crescita economica, come la RBNZ, la RBA (e in Australia non c’è proprio l’obiettivo della stabilità finanziaria, ma quella della generica tutela dei patrimoni dei cittadini), la BoJ e la PBOC;

- quelle, come la BCE, che sono pronte a sacrificare i primogeniti per la stabilità dei prezzi, e che lo stanno facendo, vista la crisi demografica europea;

- quelle come FED e BoE che per ora appaiono dure, salvo cambiare idea a velocità supersonica non appena il mercato mostrerà una figurina del signor Minsky, anche se a quel punto sarò troppo tardi.

Buon Minsky moment a tutti, anche perchè questo varierà da paese a paese.

L’illusione del lusso faraonico: le ossa risorte delle principesse egizie svelano una vita di armi e sangue

La Francia chiude le porte agli stranieri: stretta d’urgenza sulle aziende strategiche. Rischio “Unione Sovietica”?

Piazza Affari vola oltre quota 900 miliardi: quasi 400 miliardi in più dall’inizio del governo Meloni

Petrolio, l’India ignora i veti USA e fa il record con la Russia: oltre il 55% del greggio arriva da Mosca

You must be logged in to post a comment Login