Attualità

SONO LE BANCHE CENTRALI A DETERMINARE IL COSTO DEL DEBITO E NON I MERCATI: ECCO LA DIMOSTRAZIONE (di Primo Gonzaga)

( Savona ha ragione. Senza riforma della BCE qualsiasi sforzo è vano)

Due considerazioni semplicissime le cui conseguenze hanno una importanza fondamentale nell’Economia degli stati UE e in questo caso, dell’Italia e della Germania .

Livello microeconomico: un investitore che compra Bund decennali tedeschi (sono l’equivalente del BTP) ogni hanno perde circa 1,5 % del suo capitale. Infatti ha un rendimento dello 0,5% ma l’inflazione in Germania è al 2% e quindi ha un rendimento reale negativo. Al contrario un investitore che compra oggi un BTP a dieci anni guadagna circa 1,4% annuo. Infatti il BTP paga il 2,972% di interesse ma l’inflazione in Italia e del 1.6% . In questo caso il rendimento reale è positivo.

Livello macroeconomico: A livello di stati, ovviamente il ragionamento si inverte, lo Stato Tedesco vede il suo debito ridursi ogni anno per effetto del differenziale negativo tra tassi di interesse e inflazione. Lo Stato Italiano al contrario dovendo pagare un interesse reale positivo vede il suo debito crescere inesorabilmente.

Ho evidenziato questi 2 due semplici grafici (rielaborati dal sito Investing.com) perché servono a spiegare la proposta del Governo Italiano alla UE (proposta elaborata dal Ministro Savona). In sintesi estrema: se non facciamo convergere i tassi di interesse, nessuna politica di sacrifici potrà mai realizzare una vera convergenza. Anzi l’austerità farà ridurre il PIL e il rapporto debito/PIL crescerà e in mancanza di interventi, farà aumentare ancor più il tasso di interesse reale e quindi il costo complessivo del debito.

La domanda fondamentale è: chi determina i tassi di interesse nominali?

Sui media mainstream ci raccontano che sono i mercati, una sorta di mano invisibile assolutamente al di sopra di tutto e tutti che agisce secondo principi di natura. In questo modo, appellandosi ad una entità superiore e indistinta, politici ed economisti (sia Italiani che UE) se ne lavano le mani e possono così colpevolizzare l’italiano medio raccontandogli che il debito è colpa sua, e che se il debito cresce deve fare sacrifici per pagarlo etc etc. Non è vero.

Sono le Banche Centrali a determinare il tasso nominale di interesse, il livello di inflazione e quindi il costo del debito per uno stato. Per questo la proposta del Prof. Savona di cambiare lo Statuto e la Mission della BCE è così importante.

Analizzando tassi e debito pubblico vi dimostro il perché!

- Non c’è alcuna correlazione tra l’aumento dei tassi di interesse e l’aumento del debito/PIL

- C’è una correlazione diretta tra le azioni delle Banche Centrali (FED, BCE, BOE e BOJ) e la variazione dei tassi di interesse sul debito dei rispettivi stati. In particolare c’è una relazione diretta tra operazioni cosiddette di Quantitative Easing e le variazioni dei tassi. Vi è anche una importante influenza sui tassi a seconda che le Banche Centrali diano garanzie sul debito (il famoso What ever it takes) o ignorino qualsiasi intervento.

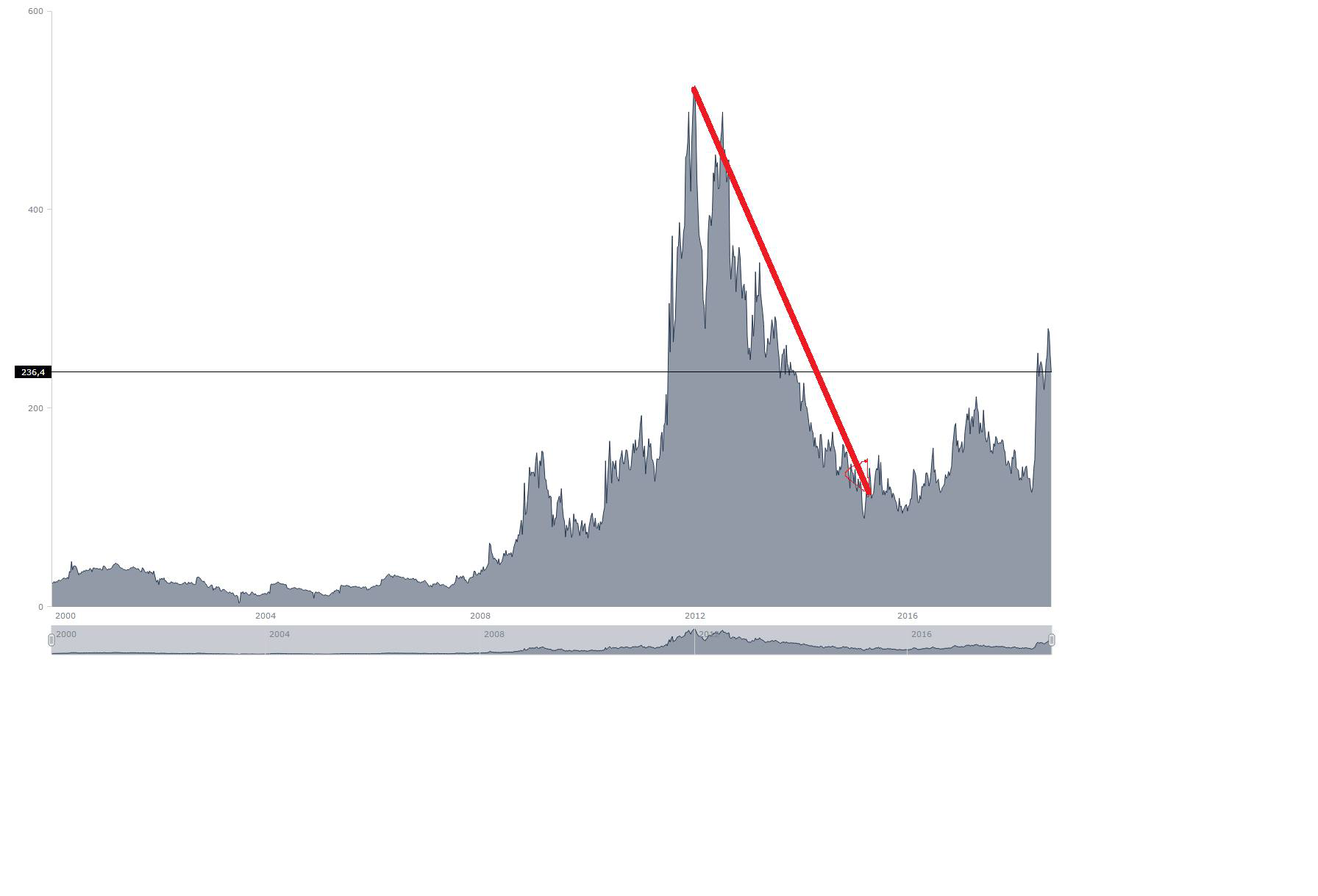

Cominciamo analizzando il debito italiano e confrontandolo con il livello dei tassi di interesse sui BTP decennali e con il famoso Spread (tutti i grafici si riferiscono allo stesso periodo e sono confrontabili visivamente)

Il debito/PIL italiano diminuisce fino al 2007 poi si impenna nel 2009 (Governo Berlusconi e crisi Subprime) ed esplode nel 2012/13 (Governo Monti e Austerità) per poi stabilizzarsi nel 2014/15/16/17 . I Tassi di interesse scendono fino ad agosto 2010, poi cominciano a salire e raggiungono il top (7%) nel novembre 2011 in un periodo in cui il debito PIL cresceva ma in modo contenuto. Poi si riducono fortemente proprio mentre il debito PIL esplode e raggiunge il suo massimo storico del 132%. Quindi con il debito/PIL a 120 i tassi erano del 7% e con il debito/PIL al 132% i tassi hanno raggiunto nel 2016 il minimo storico del 1.2% . Incredibile, i tassi di interesse erano al 1.2% con un debito al 132% e quando, prima della crisi, il debito italiano era del 104% i tassi erano del 3% o più. E’ evidente, non c’è alcuna correlazione tra tassi e livello del debito.

Figura 2 tasso di interesse nominale dal 2000 ad oggi in Italia. Alla fine del 2016 il tasso è 1,2% con un debito superiore al 30% del debito/PIL del 2007

Figura 3 Spread BTP /BUND dal 2000 ad oggi

Ed ora analizziamo cosa è successo in altri 3 paesi occidentali importantissimi.

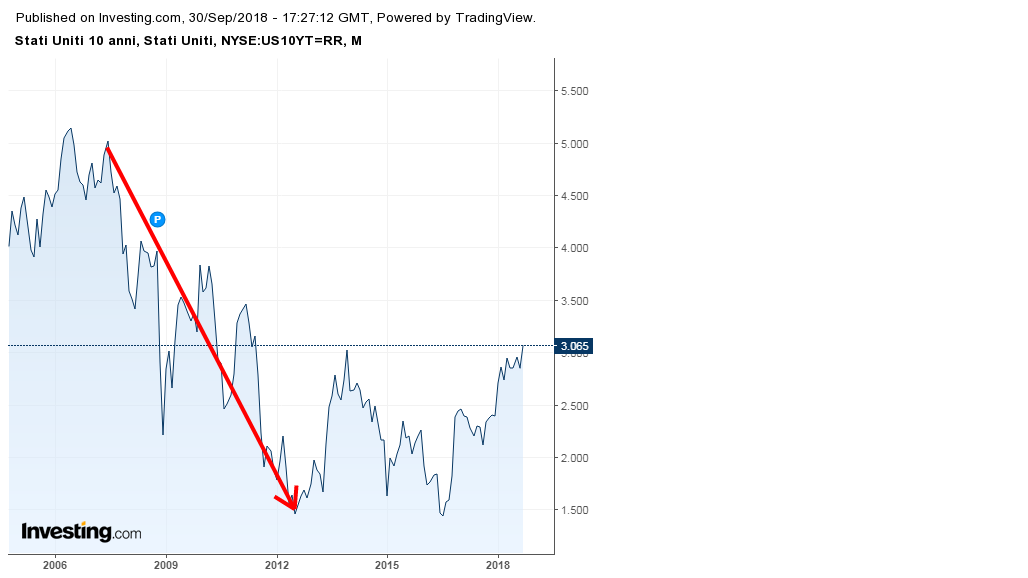

Stati Uniti: dal 2006 al 2012 il debito/PIL passa dal 61 al 100% ma nello stesso periodo i tassi di interesse scendono dal 5% all’1,5%

Figura 5 Tassi di interessi nominali sui T Bond decennali. La freccia rossa fa riferimento al calo dal 2006 al 2012

Qualcuno potrebbe obiettare che gli USA hanno il Dollaro che è la moneta del “mondo” e quindi a loro si applicano regole diverse. E allora andiamo ad analizzare i tassi di interesse Inglesi e Giapponesi .

Vediamo l’Inghilterra. Dal 2007 al 2016 il debito pubblico inglese passa dal 35% all’82% una crescita mostruosa. Ebbene il tasso di interesse nello stesso periodo passa dal 5.5% allo 0,5%

Il Giappone: se ancora serviva una prova che sono le Banche Centrali a definire i tassi di interesse e non i mercati basta osservare il Giappone con un debito in continua crescita a livelli doppi della Grecia, i tassi di interesse sono arrivati sotto zero.

Figura 8 Debito/PIL del Giappone dal 2007 al 2017

Figura 9 Tassi di interesse del Giappone dal 2007 al 2017 mentre il debito esplode i tassi vanno sotto zero

Non c’è correlazione tra livello dei tassi e debito pubblico.

C’è invece correlazione diretta con le operazioni delle Banche Centrali dei singoli paesi .

Il problema dell’Italia che fa avanzo primario da oltre 20 anni è soprattutto il costo del debito. (tasso di interesse nominale più alto dell’inflazione fa aumentare il debito, mentre un tasso di interesse basso e inferiore all’inflazione lo riduce) . Con una Banca Centrale Europea che non tiene conto degli interessi dei singoli stati e non garantisce nemmeno il debito dei singoli stati, è del tutto impossibile uscire dalla spirale del debito pubblico italiano, inoltre il differenziale dei tassi con paesi con la stessa moneta rende anche meno competitive le nostre imprese. Per questo la proposta Savona è fondamentale, altrimenti se agiamo solo sull’avanzo primario (sacrifici) ci troveremo come quelli che si affannano a correre verso l’ultimo vagone di un treno mentre la locomotiva a 150 k/h si avvicina al baratro. Potremo essere velocissimi, ma sempre molto più lenti del treno.

Primo Gonzaga 3/ottobre 2018

L’ombra atomica nell’aria: perché i laboratori usano ancora l’acciaio dei relitti prima del 1945

Addio SWIFT e al Dollaro: la Cina paga i durian in Yuan din 30 minuti e rivoluziona il commercio mondiale

Terremoto sulle valute: USA e Giappone intervengono insieme per salvare lo Yen. L’Europa rischia di pagare il conto

Guerra nei cieli e corsa contro il tempo: perché il nuovo super-caccia volerà con due anni di anticipo