Finanza

Shadow Banking: la zona grigia della finanza mondiale (di Antonio Maria Rinaldi*)

Shadow Banking: il “buco nero” da 67 trilioni che minaccia la sovranità degli Stati. L’analisi di A.M. Rinaldi sui rischi della finanza parallela e delle criptovalute.

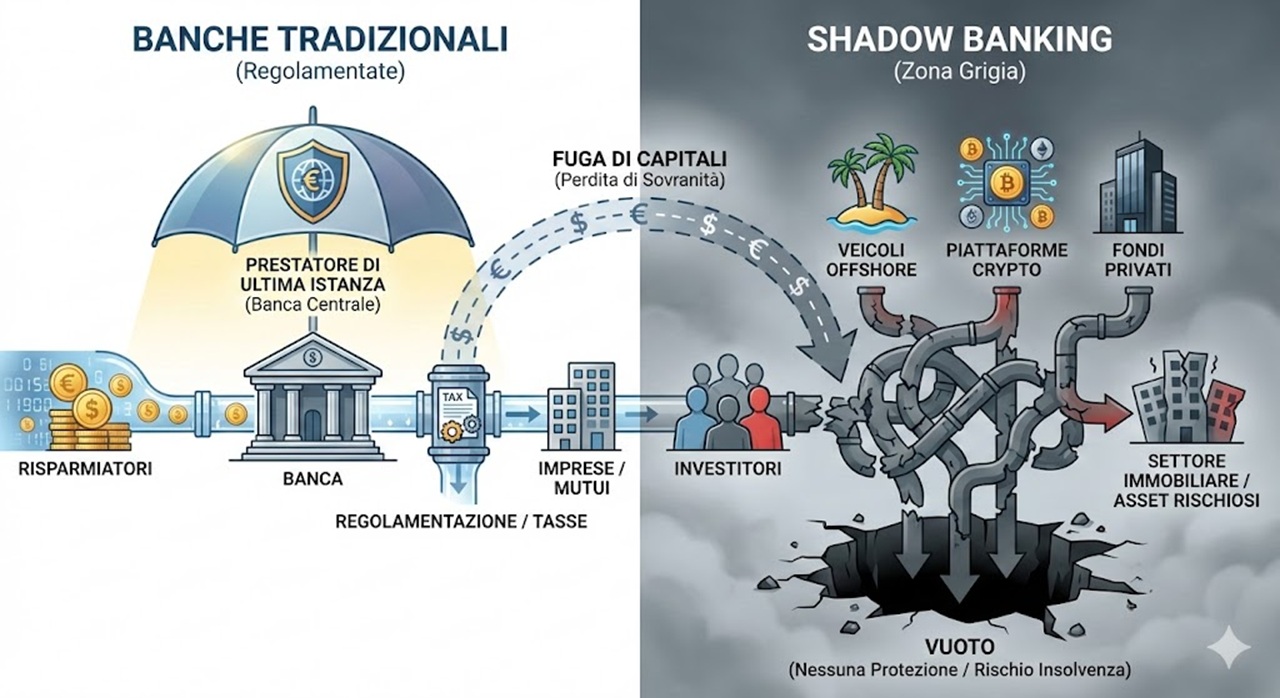

L’ordine finanziario internazionale sta attraversando una fase in cui la capacità degli Stati di controllare i flussi di capitale si indebolisce, mentre si espande un sistema parallelo che opera oltre i confini della vigilanza tradizionale. È lo Shadow Banking: un insieme eterogeneo di intermediari non bancari — fondi di credito privato, assicurazioni, veicoli offshore, piattaforme digitali e circuiti basati su criptovalute — che muove volumi ormai pari a quelli del sistema bancario regolato. Il Financial Stability Board, in un rapporto del 2024, indica un volume di 67 trilioni di dollari. La sua crescita riflette tre dinamiche convergenti: il ridimensionamento dell’attività creditizia tradizionale, la pressione internazionale alla ricerca di rendimento e l’emergere di strutture finanziarie capaci di aggirare confini fiscali e normativi.

Una quota significativa di questo sistema ha assunto la forma di una vera e propria “area di protezione fiscale permanente”, dove capitali mobili e opachi trovano riparo da tassazione, obblighi di dichiarazione e controlli incrociati. La combinazione tra giurisdizioni offshore, ingegneria societaria avanzata e strumenti digitali consente di trasferire risorse in modo rapido e difficilmente intercettabile. In questa frammentazione giurisdizionale si annida una perdita crescente di sovranità fiscale, che limita la capacità degli Stati di raccogliere informazioni e programmare politiche economiche coerenti.

Le criptovalute amplificano ulteriormente queste criticità. Nonostante il loro impianto tecnologico prometta trasparenza, gran parte delle transazioni avviene attraverso exchange non regolamentati, wallet anonimi e architetture DeFi (Decentralized Finance) che permettono di spezzettare i flussi in micro-movimenti di fatto non rintracciabili. L’assenza di un accordo regolamentare globale genera una sorta di “giurisdizione finanziaria digitale” senza confini, priva di identità verificabili e svincolata da ogni responsabilità monetaria. Qui si concentra un volume crescente di operazioni che sfuggono a tassazione, controlli e prevenzione del riciclaggio.

In questo quadro, l’interazione tra finanza ombra e attori economici non istituzionali resta un fattore di vulnerabilità. Anche i cartelli criminali, storicamente dediti al traffico di stupefacenti, hanno diversificato la loro presenza in settori reali — logistica, gestione dei porti, materie prime, terre rare — grazie alla capacità dello Shadow Banking, nel suo complesso, di offrire un rifugio sistemico anche a capitali illeciti, sottraendoli a ogni tracciamento.

L’inversione dei tassi d’interesse ha reso più vulnerabile l’intera architettura ombra. Molti operatori avevano prosperato in un contesto di liquidità illimitata e costo del capitale vicino allo zero. Oggi si confrontano con insolvenze in settori critici — a partire dal real estate — mentre la volatilità dei flussi crypto rende difficile stimare la solidità effettiva degli intermediari. Poiché non esiste un prestatore di ultima istanza per gli operatori non bancari, ogni tensione locale può estendersi con rapidità, sfuggendo agli strumenti di intervento delle autorità monetarie.

Antonio Maria Rinaldi

Sul piano geopolitico, gli Stati hanno compreso che partecipare a questi circuiti può diventare uno strumento di autonomia finanziaria. Sempre più economie emergenti sperimentano corridoi di pagamento alternativi, forme di clearing indipendenti dal dollaro e veicoli digitali che consentono di limitare l’esposizione ai sistemi multilaterali esistenti. Questa proliferazione di infrastrutture opache indebolisce la capacità delle istituzioni tradizionali di garantire stabilità e accentua la frammentazione dell’architettura monetaria globale.

L’Europa affronta una sfida particolarmente complessa. Ha bisogno del credito non bancario per finanziare innovazione, transizione energetica e infrastrutture strategiche; allo stesso tempo, rischia di diventare un punto di transito per capitali che sfruttano differenze normative e vulnerabilità dei sistemi fiscali nazionali. La regolamentazione deve quindi garantire trasparenza senza soffocare la competitività, rafforzare la vigilanza senza ostacolare l’operatività degli investitori istituzionali e, soprattutto, impedire che la perdita di capacità di tracciamento finanziario diventi permanente.

Lo Shadow Banking pertanto non rappresenta soltanto un ampliamento del mercato finanziario, ma il sintomo di un cambiamento più profondo: la creazione di un ordine parallelo in cui la sovranità fiscale e monetaria degli Stati arretra a favore di reti opache che operano senza responsabilità pubblica. Affrontare questa frattura significa ricostruire un perimetro istituzionale capace di integrare finanza tradizionale e digitale, senza lasciare zone d’ombra in cui capitale e potere economico possono muoversi senza controllo. Diversamente, una parte crescente dell’economia mondiale continuerà a collocarsi al di fuori dei sistemi regolati, erodendo alla radice la stabilità globale.

*ex membro della Commissione ECON del Parlamento europeo

Domande e risposte

Perché lo Shadow Banking è considerato rischioso se offre credito all’economia? Il rischio principale risiede nell’assenza di reti di sicurezza. Nel sistema bancario tradizionale, esistono meccanismi di garanzia sui depositi e l’accesso alla liquidità della Banca Centrale in caso di crisi. Nello Shadow Banking, questi ammortizzatori non esistono (“non c’è prestatore di ultima istanza”). Inoltre, l’elevata interconnessione con l’economia reale (immobiliare, logistica) fa sì che un crollo in questo settore “ombra” possa trasmettersi rapidamente alle imprese e alle famiglie, senza che le autorità abbiano gli strumenti per fermare il contagio.

In che modo le criptovalute peggiorano il problema dell’evasione fiscale? Sebbene la tecnologia blockchain sia teoricamente trasparente, l’ecosistema che vi è stato costruito attorno (la cosiddetta DeFi e gli exchange non regolati) permette l’anonimato. Attraverso tecniche di “frammentazione” dei flussi e l’uso di wallet non identificabili, è possibile spostare enormi capitali attraverso i confini nazionali in pochi secondi. Questo crea una “giurisdizione digitale” dove le leggi fiscali degli Stati non riescono ad arrivare, sottraendo risorse alla collettività e rendendo inefficaci i controlli incrociati tradizionali.

Cosa c’entra la sovranità nazionale con i fondi di investimento privati? La sovranità di uno Stato si basa sulla capacità di battere moneta, riscuotere le tasse e applicare la legge sul proprio territorio. Quando un sistema finanziario parallelo (Shadow Banking) muove volumi pari a quelli delle banche regolamentate, ma sfugge alle regole fiscali e di vigilanza, lo Stato perde la sua sovranità economica. Non può più controllare efficacemente i flussi di capitale, non riesce a tassare la ricchezza prodotta e perde la capacità di attuare politiche economiche coerenti, diventando ostaggio di flussi finanziari opachi e apolidi.

Elezioni in Danimarca: crollo dei Socialdemocratici e trionfo della destra PfE. Il “Modello Mette” al capolinea?

L’oro è nudo: il mito del bene rifugio è definitivamente crollato

Da “Capitale degli omicidi” a nuova frontiera per gli investimenti: il paradosso della sicurezza a Caracas

Meta e il conto salato della sicurezza: 375 milioni di multa in New Mexico e lo spettro di nuove cause

You must be logged in to post a comment Login