Attualità

Russia: debito pubblico costa troppo? Non ne emetto più..

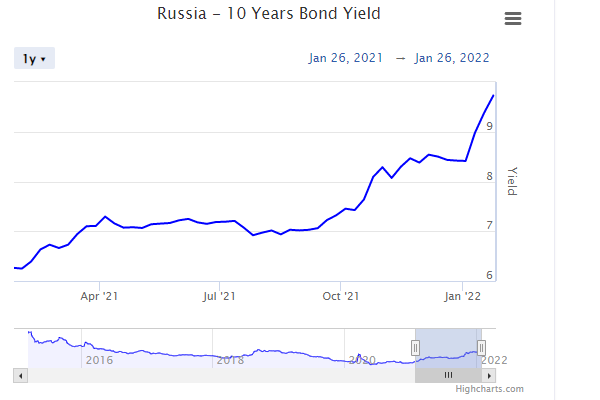

L’aumento del rendimento dei titoli di Stato russi è arrivato quasi al 10% annuo. Questo ha costretto il Ministero delle Finanze, per la seconda volta dall’inizio dell’anno, a fermare le aste per il collocamento di OFZ, i titoli di debito pubblico della Russia. Per gli investitori i tassi sono diventati interessanti, ma le aspettative di un ulteriore calo delle quotazioni nei prossimi giorni, sulla spinta della crisi in Ucraina, li spingono a ritardare gli acquisti, ma nessun problema per le casse di Mosca: le ricche royalties derivanti dal petrolio, a prezzi elevati, permettono di non emettere debito. Diverso il discorso per i privati, che possono trovarsi in gravi difficoltà finanzirie.

Il ministero delle Finanze ha nuovamente rifiutato di indire aste per il collocamento di OFZ. Proprio come una settimana fa, ciò è stato fatto “per aiutare a stabilizzare la situazione del mercato”. I rendimenti erano cresciuti molto (dati worldgovernementbonds)

Non solo, le previsioni per le successive emissioni vedevano rendimenti in ulteriore crescita

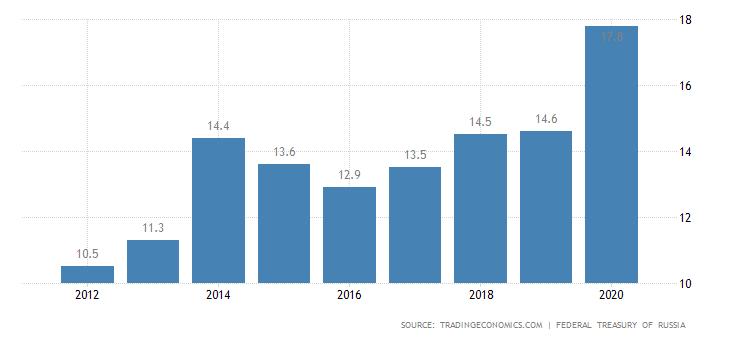

Per questi motivi il ministero delle finanze russo ha ordinato lo stop delle aste dei titoli,. cosa possibile, come abbiamo detto, per le forti entrate dalle royalties energetiche e perché il debito russo è molto contenuto:

L’inizio dell’anno si è rivelato generalmente negativo per il mercato finanziario russo in un contesto di crescenti rischi geopolitici. Oltre al crollo delle azioni e al forte indebolimento del rublo (vedi Kommersant del 25 gennaio), anche i tassi del mercato del debito sono saliti alle stelle. Secondo la borsa di Mosca, il rendimento dei titoli di stato short supera già il 10% annuo, i titoli di stato lunghi vengono scambiati con un rendimento del 9,6-9,8% annuo. Allo stesso tempo, due settimane fa, il rendimento dei titoli di Stato a breve termine era dell’8,5-8,7% annuo, a lungo termine, al livello dell’8,5% annuo.

Quest’anno, in un contesto di crescente volatilità, anche gli emittenti hanno ridotto la loro attività. Secondo i rapporti quotidiani della Borsa di Mosca, le grandi emissioni (oltre 100 milioni di rubli ed escluse le obbligazioni a breve termine di VTB e VEB) sono state collocate solo da Sberbank e VTB, principalmente sotto forma di obbligazioni di investimento, nonché da piccoli emittenti (Sibneftekhimtrade). La scorsa settimana, Sberbank ha posticipato il collocamento di obbligazioni subordinate e questa settimana l’emissione è stata posticipata da A Development. Questa situazione è più pericolosa perché può condurre a un rallentamento negli investimenti industriali russi, anche nell’energetico, che sono la base della ricchezza attuale di Mosca.

Il volume totale dei collocamenti nel primo trimestre è previsto per un importo di 700 miliardi di rubli (780 milioni di euro). Tenendo conto dei collocamenti già effettuati nella prima settimana lavorativa (per 28,5 miliardi di rubli, 30 milioni di euro), nei restanti giorni d’asta il ministero dovrà piazzare una media di 84 miliardi di rubli. Tuttavia, il ministero delle Finanze non ha obblighi rigidi di emissione e l’anno scorso, quando la situazione del mercato è peggiorata, il dipartimento ha anche rifiutato di tenere le aste anche se l’attuale piano non è stato rispettato.

I problemi finanziari di Mosca, piuttosto piccoli, sono tutti collegati a questioni di carattere politico, cioè alla situazione ucraina. Però chi pensa di strozzare finanziariamente Mosca, con i prezzi di gas e petrolio ai livelli attuali, ha veramente compiuto un grosso errore. Mosca può aspettare a vendere i bond, può l’Europa aspettare a comprare il gas?

L’Australia a un passo dal razionamento: il fallimento della strategia “Just-in-Time” e l’illusione green

Attacco a Ras Laffan: l’Iran colpisce il cuore del GNL qatariota. Quali rischi per l’energia globale?

WTO, il grande fallimento della globalizzazione: regole inutili e squilibri permanenti

Peter Thiel: La “Nuova Roma”, l’Anticristo e le Crisi del 2026