Attualità

RISCHIOSITA’ COMPARATA DI DIVERSE BANCHE ITALIANE ED EUROPEE TRAMITE L’ANALISI DEI CDS RELATIVI.

Vogliamo dare una analisi comparata del rischio implicito di diversi istituti di credito italiani ed europei confrontatndo i CDS (Credit Default Swap) a 5 anni sui titoli emessi da questi istituti.

Al termine daremo una tabella comparata che, speriamo potrà essere utile per dare un’idea dei rischi reali.

I CDS (Credit Default Swap) sono un contratto derivato in cui il una parte paga un premio (fee o spread), solitamente trimestrale, per ottenere una protezione nel caso di un evento di default di un titolo o una obbligazione emesso da un governo o da una società. La protezione può consistere nel rimborso totale del titolo, oppure nel rimborso della differenza fra valore di borsa dopo l’evento di default ed il valore di partenza. Sono contratti regolati dalla ISDA (International Swap e Derivatives Association).

Naturalmente il prezzo (fee o spread) cresce al crescere dell’entità assicurata, per cui valutando l’andamento di questo valore, oltre che il suo importo assoluto, possiamo avere un’idea di rischiosità comparata fra i diversi istituti di credito.

Ora passiamo a dare un po’ di dati (dati buorsorama.com)

GERMANIA

Deutsche Bank .

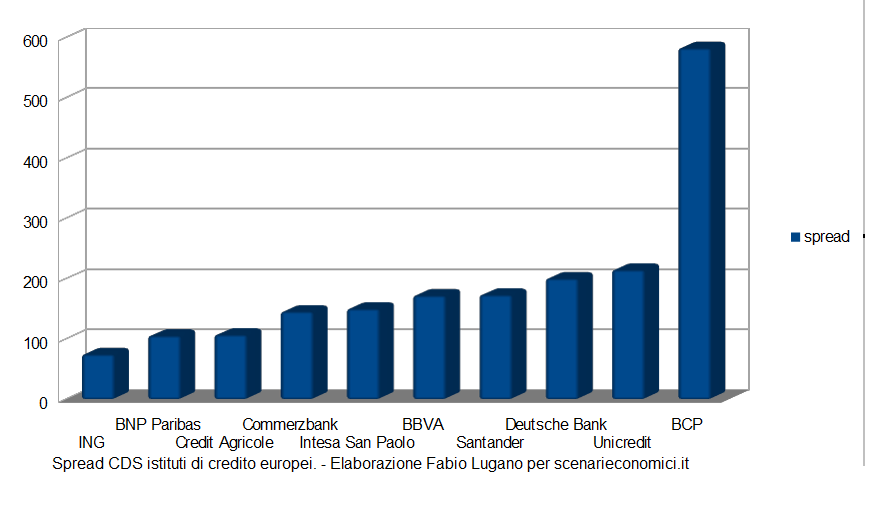

Valore assoluto spread al 5-2 200. Siamo ai valori più alti con una grande crescita dal 1/1/2016. vediamo a che un incremento dei volumi (quindi più gente cerca copertura…).

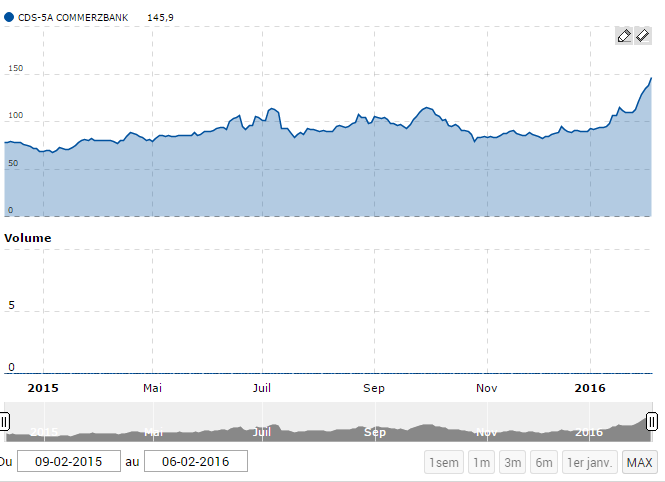

Commerzbank

Commerzbank arriva ad un valore assoluto di 145,9. Anche in questo caso abbiamo valore e volumi in rapida crescita a partire dal 2016.

FRANCIA

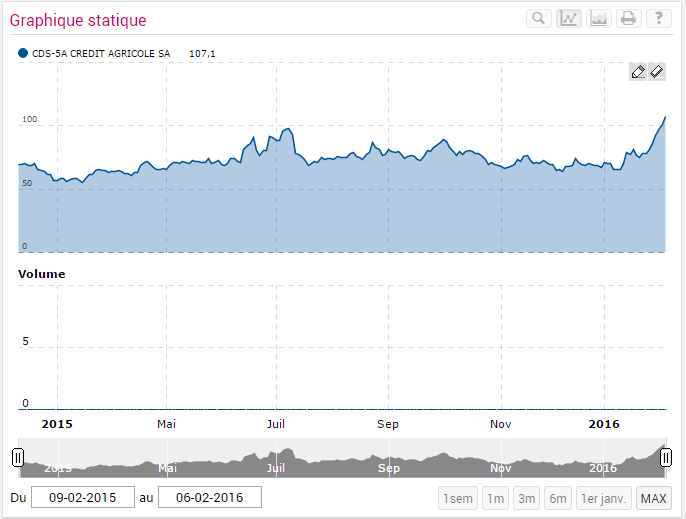

Credite Agricole.

Valore assoluto 107,1. anche qui registriamo un aumento della rischiosità a partire dal 1/1/2016, anche se meno di quanto avvenuto ad altri istituti di credito.

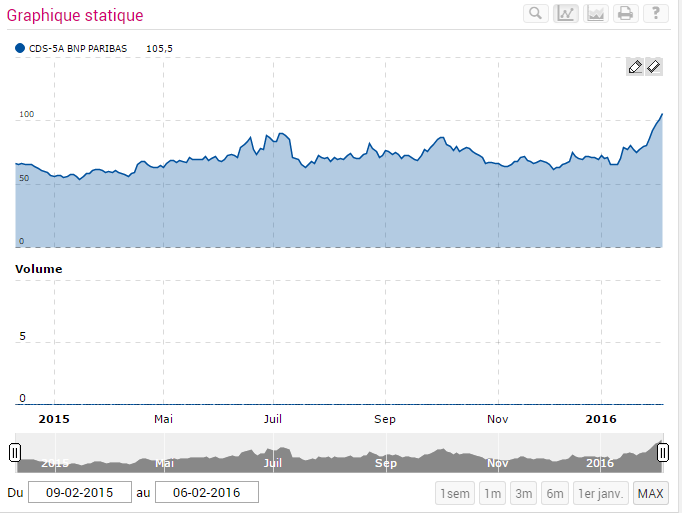

Bnp-Paribas

Valore assoluto 105,5 . Il solito incremento dal 2016, anche nei volumi. Comunque l’entità della garanzia è basso.

SPAGNA

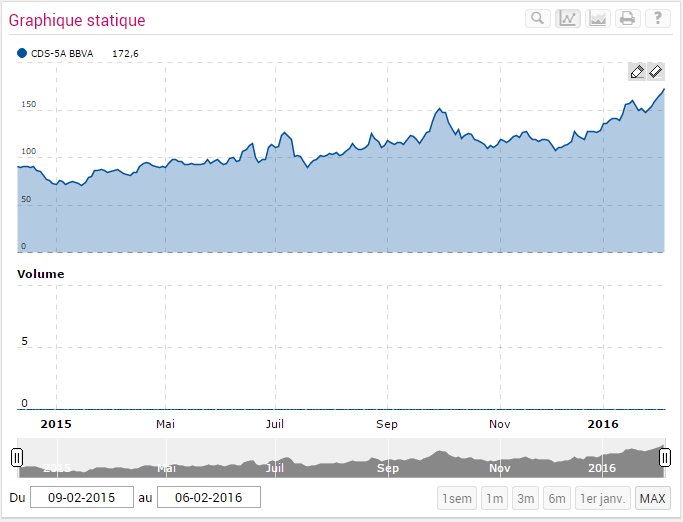

BBVA (Banco de Bilbao, Vizcaya e Argentaria)

valore assoluto 172,6. Qui l’andamento è stato di una crescita del valore più costante, a partire dalla metà del 2015. Ad ottobre vi è stato un picco nel volume della richiesta di coperture.

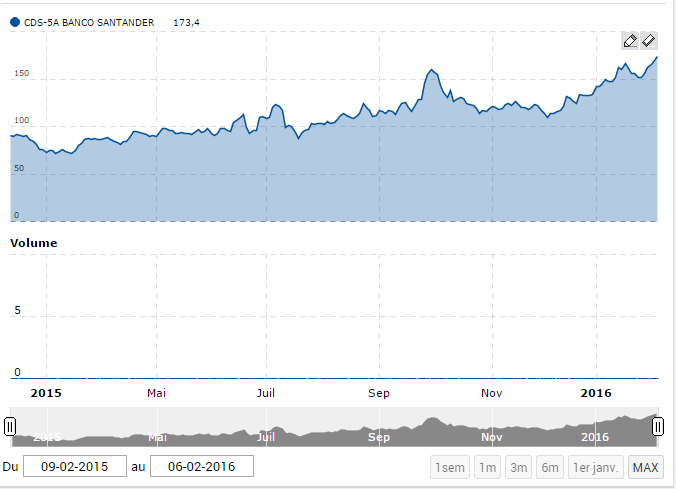

Banco Santander

Valore assoluto 173. anche in questo caso vi è una crescita continua, a partire dalla seconda metà dell’anno. Inoltre la punta di volumi ad ottobre può essere legata alle elezioni catalane ed alla vittoria degli indipendentisti.

ITALIA

Unicredit

Il valore assoluto di 215 è molto elevato, considerando che era poco più di 150 al 30/06. Anche qui si assiste ad un boom nel volume dall’inizio del 2016.

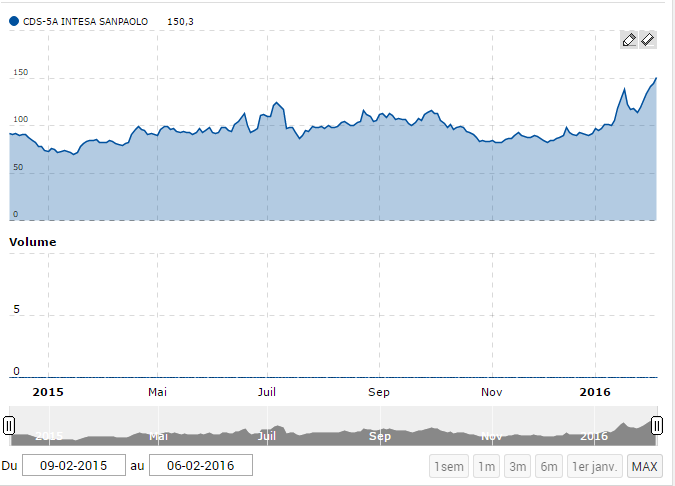

Banca Intesa

Banca Intesa ha un valore assoluto pari a 150,3. Anche qui abbiamo una crescita di volumi e valore a partire dal 2016.

PORTOGALLO

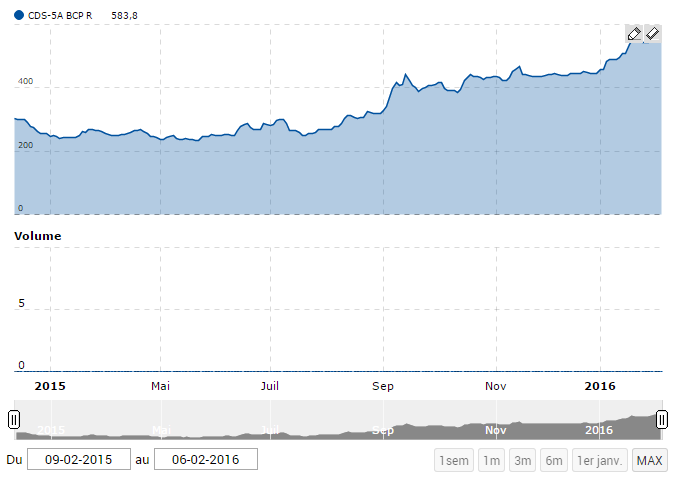

Banco Comercial Purtugues

Valore Assoluto molto elevato , 583, il più elevato fra le banche europee dopo MPS….. Anche qui la solita crescita dal terzo trimestre 2015.

PAESI BASSI

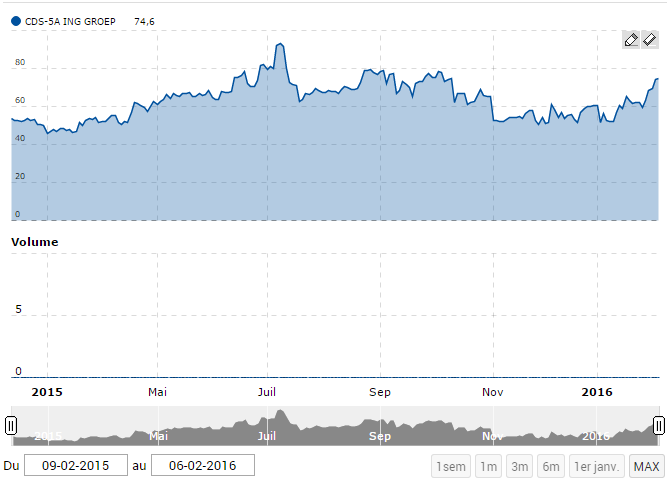

ING Group

Valore assoluto molto basso, 74,6 . Inoltre in questo caso la correlazione con la crescita di inizio 2016 è molto più limitata.

Eccovi una elaborazione grafica dei dati di spread del CDS che

Vediamo come ci sono rischi ben differenti ,con una variabilità enorme da istituto di credito ad istituto di credito. Purtroppo le banche italiane , in questo momento , hanno fra le valutazioni del rischio peggiori. Quanto influisce il rischio paese ? Lo valuteremo in un prossimo articolo.

L’agenda di Bruxelles: prima le recessioni, poi le deroghe. Il fallimento annunciato del Patto di stabilità e crescita

Germania, il grande azzardo fiscale: su l’IVA al 21% per tagliare l’Irpef. Un autogol per i consumi che colpirebbe anche l’Italia?

Quando a Maastricht a Carli tremò la mano

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito