Attualità

RIPRESA A V, AD U OPPURE A L: OVVERO SE SAREMO PIU’ POVERI, E DI QUANTO, DIPENDE DA NOI

Ora che siamo nella fase 2, che piano piano una parte dell’economia riapre, un’altra chiude definitivamente, e ci avviciniamo sempre di più al “Redde Rationem” economico, è giunto il momento in cui possiamo cercare di fare qualche previsione sul COME usciremo da questa situazione.

Gli economisti parlano di una possibile uscita a V, a U o ad L dalla crisi, ma cosa vogliono dire?

Il “Prodotto Interno Lordo” non è altro che il totale prodotto, in beni e servizi, da un’economia in un determinato periodo di tempo. Famosa nella sua definizione “Dal lato della spesa”, cioè il noto:

Y (PIL)= C+I+G+(X-M)

dove C sono i consumi delle famiglie, I gli investimenti, G la spesa pubblica ed (X-M) il netto della bilancia commerciale.

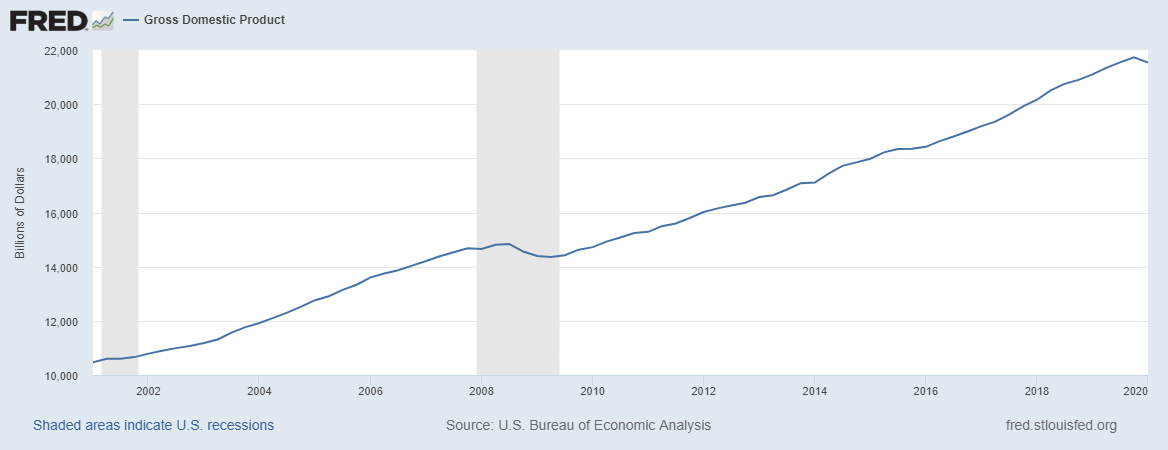

Per esempio questo è l’andamento del PIL USA dal 2000 al 2020.

Ora il COVID ha portato ad una riduzione del PIL perchè:

- i consumi dei cittadini privati si sono fermati;

- le aziende non hanno prodotti;

- si sono arrestati gli investimenti, pubblici e privati.

- perfino i flussi dei saldi delle bilance commerciali si sono ridotti.

Per dare delle indicazioni di massima il PIL italiano per questa chiusura, si prevede calerà dai 8,7% (dati Commissione) al 10-15% (Banca d’Italia) che, applicato ai valori del PIL italiani, esprimono un calo dal 150 ai 200 miliardi di euro circa. Questa è la dimensione di disastro economico a cui dovete pensare e che rendono risibili i 20 miliardi del SURE (2021) e fanno essere 4 soldi anche il Recovery Fund netto, se mai ci sarà.

Fatta questa premessa consideriamo quale sarà l’uscita da questa crisi. Perchè il tempo passa e sicuramente se ne uscirà, la differenza è se ne usciremo in due anni, in quattro, o in dieci. La crisi ha inciso sulla domanda e sull’offerta in modo forzato:

- sull’offerta perchè le aziende, punti vendita e produttori di servizi sono stati obbligati a chiudere;

- sulla domanda perchè i consumatori nel close down sono stati obbligati a non consumare.

Come sarà l’uscita da questa recessione? Le modalità possono essere tre:

- a “V”

- a”U”

- a “L”.

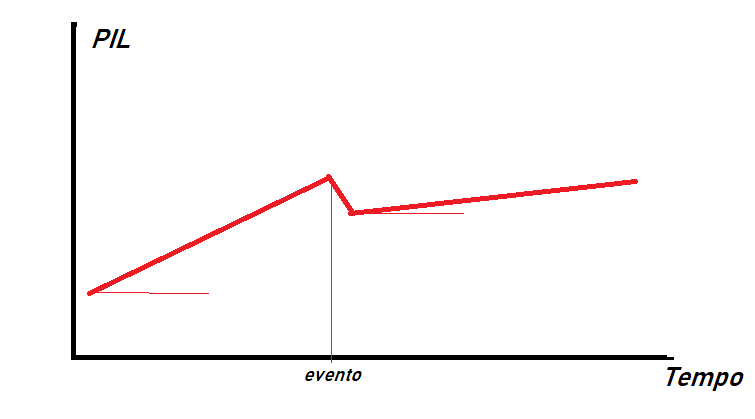

Supponiamo che la figura qui indicata esponga l’andamento del PIL nel tempo:

L’angolazione dipende dal tasso di crescita annuo del PIL, quella percentuale (1%, 0,5%, 2%) che fa impazzire i politici.

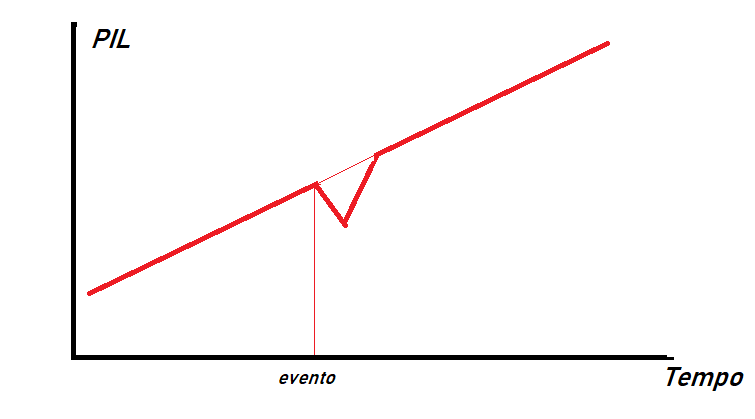

Vediamo caso per caso. Se la struttura dell’offerta, del sistema creditizio che la alimenta e dell’offerta non cambiano, rimangono uguali, o vengono portate ad una situazione di efficienza complessiva pari alla precedente avremo la ripresa a V

Successivamente l’evento shock, in questo caso l’epidemia, avremo una ripresa lungo il trend precedente. Nell’arco di un tempo breve avremo un forte rimbalzo e torneremo ai livelli di PIL che avremmo avuto anche senza lo shock. Affinchè questo accada è necessario che:

- l’efficienza complessiva dell’offerta non sia variata;

- il sistema creditizio o finanziario non interrompa il proprio funzionamento;

- gli aiuti investiti dallo stato giungano a chi li deve recepire;

- la domanda non sia stata “Bloccata” tanto a lungo da cambiare la propria struttura (ad esempio i consumatori non vogliono più andare al ristorante, oppure non sentano più il bisogno di cambiare auto, etc).

Se c’è un’interruzione nei servizi forniti dal sistema creditizio, magari temporaneo, a causa di un eccesso di sofferenze, ad esempio, o un ritardo nel recepimento degli aiuti pubblici da parte dei consumatori e delle aziende, non avremo un rimbalzo a V perchè le condizioni per la crescita si sono generate in ritardo. Avremo una ripresa a U

In questo caso la struttura dell’offerta e della domanda rimangono invariate per cui, superato lo shock, riportano il tasso di crescita al livello precedente, ma il ritardo negli aiuti da parte dello stato e l’interruzione del ciclo dei finanziamenti viene a lasciare un gap che non permette di riprendere il cammino iniziale.

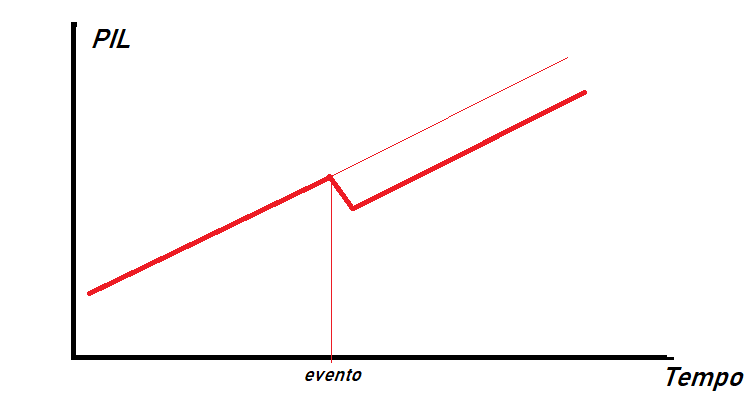

Quindi abbiamo il terzo caso, quando non solo ci sono ritardi negli aiuti pubblici o problemi ed interruzioni nel sistema creditizio, ma questi sono talmente prolungati nel tempo da portare ad un cambiamento nella struttura dell’offerta, insieme ad una domanda che cambia, con il consumatore che modifica le proprie abitudini e preferenze. Avremo in questo caso l’andamento ad L:

In questo calo nè si riprende il percorso di crescita precedente, nè si percorre un tragitto parallelo, ma vi è un calo nel tasso di crescita del PIL. Questo è dovuto a dei danni strutturali sul lato dell’offerta (ad esempio alcuni settori hanno definitivamente chiuso e non riapriranno più, neppure di fronte ad un incremento della domanda), oppure la domanda si è modificata, rifiutando o non acquistando più come prima. Questo potrebbe essere dovuto anche a fattori esterni nuovi e successivi allo shock: nel caso specifico immaginate l’applicazione di nuove normative “Verdi” che deprimano ulteriormente sia la domanda sia l’offerta.

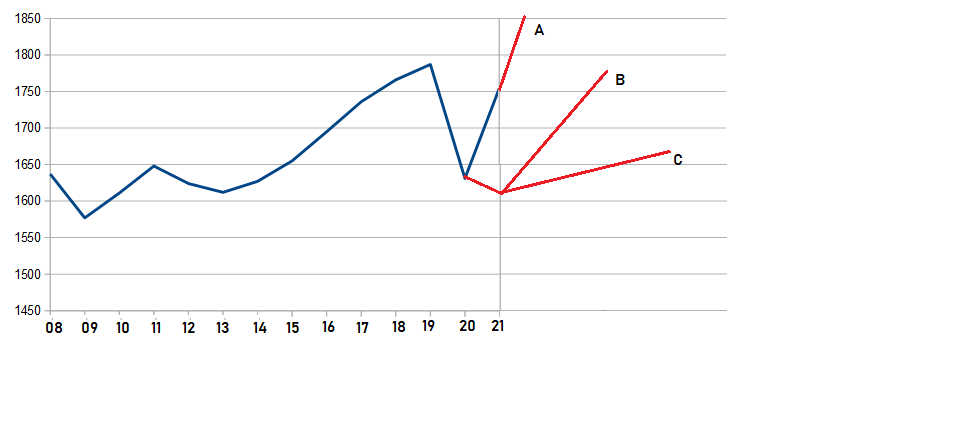

Come si può travasare questo insieme di ragionamenti sul Prodotti Interno Lordo italiano? Vediamo in un grafico il PIL deflazionato italiano tratto dal database europeo AMECO:

Ovviamente i dati finali 2020 e 2021 sono le previsioni della Commissione attuali, riportate dal database AMECO. Il calo 2020 è del 8,7%, mentre per il 2021 la commissione prevede una ripresa a V. Evidentemente considera solo il caso migliore, quella in cui lo stato riesce a far giungere gli aiuti all’economia reale e questa riparte in modo immediato. In questo caso il percorso di ripresa nel 2022 proseguirebbe lungo la linea A.

Noi ci siamo permessi di introdurre anche una previsione di ripresa a U, con un 2021 ancora non in ripresa a causa dei ritardi nell’arrivo degli aiuti all’economia reale ed al sistema produttivo. Questo riprenderebbe a crescere lungo il percorso precedente solo dal 2022, ma, se i danni non fossero eccessivi, avremmo una ripresa a U, come si può notare dalla linea B. Comunque non raggiungeremmo lo sviluppo che si raggiungeva sino al 2019, se non in tempi lunghi.

Se però il Covid-19 venisse a comportare dei cambiamenti sul lato della domanda ed il ritardo nella distribuzione dei contributi portasse a dei danni permanenti sul lato dell’offerta avremmo il percorso C, con un tasso di sviluppo molto più basso rispetto al periodo ante crisi. Questo nuovo cammino potrebbe anche essere accentuato da politiche depressive, come quelle legate ad una errata e forzosa applicazione delle norme del Green Deal, con una transizione verde a suon di obblighi e di sanzioni con una depressione della domanda e dell’offerta.

Valutiamo la nostra situazione:

- 1,5 milioni di lavoratori deve ancora ricevere la Cassa Integrazione (da documento riservato dell’INPS pubblicato su Repubblica);

- le aziende non hanno ancora ricevuto aiuti diretti se non seicento euro;

- l’Unione ha affermato che, nonostante il Covid-19 non ha intenzione di modificare i limiti al CO2 da imporre tramite Carbon e Plastic Tax.

Quindi, allo stato attuale, penserei che il percorso della nostra economia non sarà quello segnalato dalla linea A, ma quella da B, nella migliore delle ipotesi, o da C, in quella attualmente più realistica. Questo non sarà un percorso di decrescita felice, ma un cammino segnato da disoccupazione, sotto occupazione, abbassamento delle aspettative sociali, di istruzione e perfino sanitarie.

I prossimi mesi decideranno il percorso che seguiremo come economia e come società. Sarebbe necessaria una guida coraggiosa e veramente innovativa, fata di scelte, non di “Stati Generali”. Purtroppo l’Italia appare essere migliore del governo che si merita.

Il fronte del Caspio brucia: l’attacco di Zelensky all’Iran rischia di trascinare l’Europa in guerra

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Terremoto alle Hawaii: la Vicegovernatrice incriminata per tangenti sui test Covid. È lo scandalo più grave della storia dell’isola

Il gigante dei chip CXMT sale del 500% a Shanghai e supera Intel: la guerra commerciale USA-Cina sconvolge i mercati