AttualitàEconomia

Re-shoring: e se la manifattura USA stesse veramente tornando a casa e in modo massiccio?

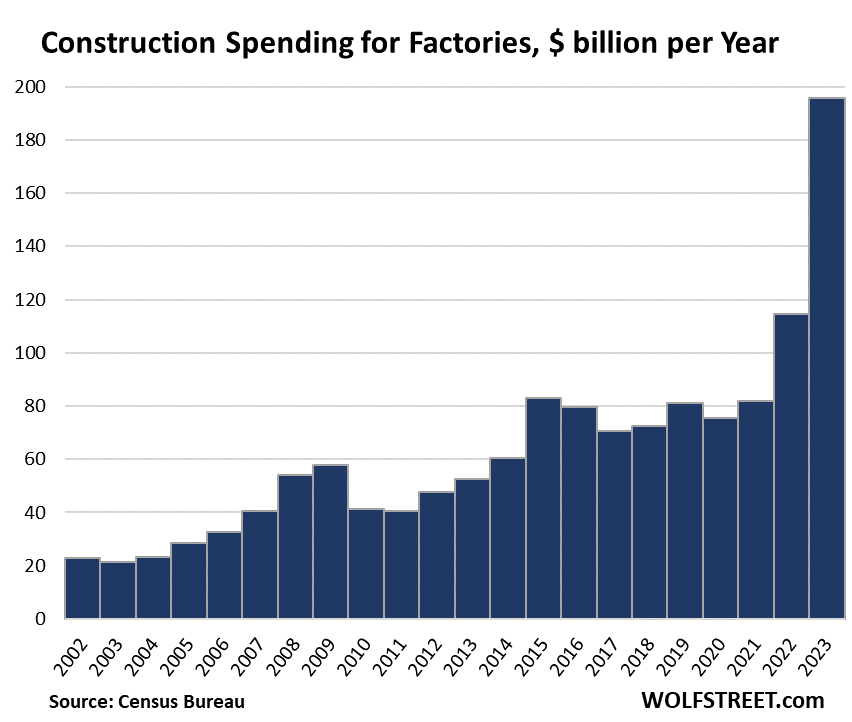

Come nota con attenzione Wolfstreet, a dicembre, le aziende hanno investito 18,4 miliardi di dollari nella costruzione di impianti manifatturieri negli Stati Uniti (220 miliardi di dollari annualizzati), con un aumento del 64% rispetto a un anno fa, del 131% rispetto a due anni fa e del 170% rispetto a dicembre 2019, secondo i dati del Dipartimento del Commercio. Il boom degli investimenti in impianti produttivi è iniziato a metà del 2021.

Per l’intero anno 2023, la spesa per la costruzione di fabbriche è aumentata del 71% rispetto al 2022 e del 138% rispetto al 2021, raggiungendo i 196 miliardi di dollari. Si tratta di un boom impressionante. Tutto questo è il risultato del caos della catena di approvvigionamento e dei trasporti in cui si sono imbattute le aziende durante la pandemia, delle relazioni fragili e tra Stati Uniti e Cina, della spaventosa dipendenza delle aziende statunitensi dalla produzione in Cina e, per quanto riguarda i semiconduttori, della dipendenza dalla produzione a Taiwan. Tutto ciò ha innescato un ripensamento da parte delle aziende e dei governi. Tutti hanno paura, negli USA, di trovarsi ancora senza fornitori.

Eppure, i sussidi governativi per l’industria dei semiconduttori non sono ancora usciti dalla porta e non sono ancora comparsi in questi dati, come vedremo tra poco. Questo arriverà più tardi. E il boom non è stato nemmeno l’inflazione dei costi di costruzione nel 2023, perché si è in gran parte stabilizzato:

Gli Stati Uniti sono il secondo paese manifatturiero per produzione, dopo la Cina, e detengono una quota di produzione globale superiore a quella dei tre paesi successivi messi insieme, Germania, Giappone e India. Tuttavia, sono rimasti molto indietro rispetto alla Cina nel settore manifatturiero. Molte aziende e interi settori statunitensi dipendono brutalmente dalla Cina e hanno ricevuto un campanello d’allarme durante la penuria e il caos della catena di approvvigionamento del 2020-2021.

Il CHIPS act butterà benzina su un settore già caldo

La legge CHIPS americana, approvata nel 2022, è un pacchetto di sovvenzioni, prestiti, garanzie sui prestiti e crediti d’imposta per i produttori di semiconduttori al fine di incentivarli alla produzione di semiconduttori onshore. Dei 53 miliardi di dollari, 39 miliardi sono sovvenzioni per la produzione che coprono fino al 15% del costo totale della fabbrica, fino a 3 miliardi di dollari per fabbrica.

Circa l’80% del costo di una fabbrica è rappresentato dalle attrezzature; i costi di costruzione sono solo una piccola parte del totale. In termini di dati, stiamo esaminando solo la spesa per la costruzione di fabbriche, non le attrezzature.

Ma il processo di approvazione dei progetti e di erogazione dei fondi è stato lento. Oltre 170 aziende hanno presentato domanda, tra cui giganti come Intel, Taiwan Semiconductor Manufacturing Co. (TSMC), Samsung e Texas Instruments. Ma a parte due piccole sovvenzioni, non è stato ancora erogato alcun denaro, secondo quanto riportato dal WSJ.

“Si tratta di un processo basato sul merito e su difficili trattative commerciali: l’assegnazione dei CHIPS dipenderà interamente dai progetti che faranno progredire l’economia degli Stati Uniti e la sicurezza nazionale”, ha dichiarato al WSJ una portavoce del Dipartimento del Commercio.

I dirigenti dell’industria che hanno familiarità con le trattative hanno dichiarato al WSJ che gli annunci di grandi sovvenzioni arriveranno nei prossimi due mesi. Si tratterebbe di annunci preliminari, seguiti da una due diligence e da accordi finali. I fondi saranno erogati in fasi successive all’avanzamento dei progetti. Tuttavia, a causa di problemi di autorizzazione e altri ritardi, potrebbero passare anni prima che gli impianti vengano completati.

Tra le complicazioni e i ritardi ci sono i requisiti della legge CHIPS sulla sicurezza nazionale, la potenziale carenza di lavoratori qualificati – visto l’improvviso boom di attività – e il National Environmental Policy Act, che richiede che i grandi progetti finanziati a livello federale passino la revisione ambientale prima di ottenere le sovvenzioni, cosa che può richiedere anni, secondo il WSJ.

Quindi questi fondi governativi sono futuri e non si sono ancora diffusi nei dati relativi alla spesa per la costruzione di fabbriche.

Ma c’è stata un’ondata di investimenti aziendali: I produttori di semiconduttori hanno già avviato grandi progetti. Intel sta costruendo fabbriche in diversi stati per un investimento totale di oltre 43 miliardi di dollari. TSMC ha due fabbriche in costruzione vicino a Phoenix, per un investimento totale di 40 miliardi di dollari. Samsung Electronics sta investendo 17 miliardi di dollari in una fabbrica vicino ad Austin. Texas Instruments sta investendo 30 miliardi di dollari in un enorme progetto vicino a Sherman, TX. Ecc.

Quindi le iniziative non sono state prese sulla base degli aiuti CHIPs, ma perché, effettivamente, le aziende ritengono interessante investire nella manifattura USA. I motivi sono molteplici:

- gli USA e la Cina si stanno preparando a un confronto che probabilmente spezzerà le ccatene logistiche mondiali. Le multinazionali o scelgono il campo o, dopo aver investito dopo il 2000 il Cina, ora voglio riequilibrarsi;

- gli USA non sono la UE, non hanno ancora iper burocraticizzato tutto. Anche se la demagogia è forte, non sono dei cultori idolatri dell’austerità imposta ai consumatori. Quindi il mercato ha prospettive di crescita;

- la politica in questa fase passa in secondo piano. Se vince Biden si continuerà con il tran tran attuale, se vince Trump c’è da aspettarsi perfino un’accelerazione, dato che fu lui a iniziare il confronto commerciale e industriale con la Cina.

L’Europa della UE in questa fase passa perfettamente ai margini: niente crescita niente soldi, molta burocrazia, nessuna crescita demografica, un sistema industriale fragile perché la Germania è molto intrecciata con la Cina (basti pensare che i maggiori azionisti tecnici Mercedes sono i cinesi della BAIC…). Anche dal punto di vista dei chip e delle tecnologie gli investimenti sono frazionali rispetto a quelli negli USA.

Fra produzione in preparazione negli USA e in Cina vedremo i mercati presto sommersi da microprocessori, e dalla scarsità del 2002-21 si passerà a una sovra produzione. Comunque vada, questa non aavverrà nella UE.

Allarme cobalto: la catena di approvvigionamento globale rischia il collasso sistemico. Le vere conseguenze per l’auto elettrica

Come le Zanzare ci trovano: oltre il mito dello sciame, la Scienza dell’Attrazione

La grande frenata dell’auto elettrica: chi la lascia nel 2026

L’India alla ricerca del caccia di sesta generazione: il rebus tra FCAS e GCAP e le sfide di Nuova Delhi

You must be logged in to post a comment Login