AttualitàEconomiaFinanza

Quando scoppierà la prossima crisi finanziaria globale?

Pensavamo di averle viste tutte nel 2007/2008, con la crisi dei mutui subprime e la relativa bolla immobiliare negli USA, ma così non è.

La storia purtroppo non ha insegnato nulla.

Nel 2007/2008 la crisi immobiliare negli Stati Uniti diede il via al domino che trascinò l’intera economia globale in una condizione di estrema tensione, nella quale 400 miliardi di titoli incagliati legati ai mutui subprime ( lo 0,28% del totale degli impieghi bancari globali), furono sufficienti a bloccare il credito, far saltare il mercato interbancario globale e costrinsero le banche centrali ad iniettare migliaia di miliardi di liquidità.

Le banche commerciali subirono perdite di capitalizzazione del 90% ed anche più ed il mondo si ritrovò nella più grave crisi finanziaria dal dopoguerra.

Complessivamente, bastarono appena 400 miliardi di titoli cartolarizzati incagliati, lo 0,28% del totale degli impieghi bancari, per destabilizzare l’intero sistema finanziario globale.

Questo accadde perchè i titoli cartolarizzati venivano utilizzati dal sistema bancario ombra come “moneta di base” e dati in garanzia per ottenere nuova liquidità aggiuntiva che poi avrebbe gonfiato le quotazioni degli asset finanziari quotati sui mercati regolamentati.

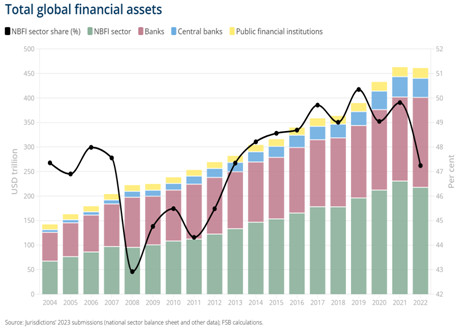

Allo scoppio della crisi del 2007/2008 il valore stimato dello shadow banking secondo il report del Financial Stability Board, era di circa 58.000 miliardi di dollari, quasi pari al 147% del PIL mondiale.

Oggi il valore dello shadow banking, ovvero il complesso ecosistema dell’intermediazione finanziaria non bancaria (NBFI) che comprende un insieme diversificato di attività, entità e infrastrutture finanziarie, è arrivata ad oltre 140.000 miliardi di dollari (colonnina verde).

Quindi oggi abbiamo un livello di liquidità creata al di fuori del sistema bancario, quasi triplicato rispetto al 2007; ma cosa è cambiato rispetto al 2007/2008?

Quindi oggi abbiamo un livello di liquidità creata al di fuori del sistema bancario, quasi triplicato rispetto al 2007; ma cosa è cambiato rispetto al 2007/2008?

Sostanzialmente due cose:

1- la prima è che la autorità monetarie hanno capito che è necessario intervenire con tempestività nel caso si presentasse una nuova crisi finanziaria globale, immettendo liquidità con le banche centrali e garantendo la solvibilità del sistema bancario con la garanzia statale;

2 -la seconda è che oggi si è sostituita come moneta di base del sistema ombra, ai titoli cartolarizzati dei mutuatari ( debito privato), i titoli di Stato (debito pubblico). Per il resto il sistema è sempre lo stesso. Si acquista un titolo di Stato, lo si pone in garanzia presso un altro soggetto e si ottiene in cambio nuova liquidità e questo si ripete più volte, sempre con il medesimo titolo dato in garanzia.

La liquidità ottenuta finisce investita nei mercati finanziari gonfiando gli asset quotati e spingendoli a valori senza precedenti e senza senso ( ad esempio, la sola Apple vale oggi 4 volte l’intero listino della Borsa di Milano, la Ferrari capitalizza il doppio di ENI…).

Il problema nel mantenere in piedi un simile sistema sta nel fatto che l’accumulo di debito nel tempo, riduce poi la capacità di spesa dei privati, che ad un certo punto, quando il costo del servizio del debito erode una parte consistente del proprio reddito, smettono di chiedere prestiti, riducendo così la quantità di moneta presente nel sistema economico reale, il che riduce i consumi e quindi i redditi.

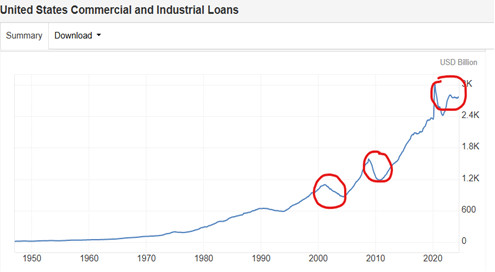

Il debito globale è arrivato a toccare i 315.000 miliardi di dollari, circa 3 volte il PIL mondiale e la dinamica crescente dei prestiti sta nuovamente arrestandosi, come si può vedere dall’andamento negli Stati Uniti.

Il modello di sviluppo occidentale in buona sostanza, basato sulla costante crescita del debito, sia pubblico che privato, creato dal sistema bancario, sta per fermarsi nuovamente. Questa nuova crisi sarà l’occasione per provare a sostituire ed utilizzare nuovi paradigmi e strumenti che garantiscano una crescita sostenibile e più equilibrata per tutta la popolazione mondiale, in armonia e senza più favorire le colossali diseguaglianze che caratterizzano questo fallimentare modello di sviluppo.

Attraverso l’adozione di tre semplici strumenti di seguito indicati, pienamente realizzabili anche all’interno dell’UE fin da subito, raggruppati in una unica piattaforma integrata, potremmo finalmente realizzare una crescita sostenibile, equilibrata senza dover subire il ricatto dei mercati e le ingerenze dell’UE:

1 – Conti correnti bancari di Risparmio con cui sostituire l’emissione di BTP, che tanto piacciono alla speculazione;

2 – Sistema di banche pubbliche per finanziare la liquidità al settore produttivo ed all’economia reale e gestire eventuali tensioni sul debito pubblico emesso;

3 – Crediti fiscali cedibili per rilanciare gli investimenti pubblici, scuole, ospedali, infrastrutture.

Noi siamo pronti.

Stefano Di Francesco

Vicepresidente dell’associazione Moneta Positiva

https://monetapositiva.it/

Per i carri armati flessibilità, per famiglie e imprese austerità: la doppia morale di Bruxelles

Il Prezzo nascosto del “NO” al Nucleare

L’India accende il suo reattore autofertilizzante: un passo verso l’indipendenza energetica nucleare

L’effetto domino del Medio Oriente colpisce l’Asia: il silenzioso shock petrolchimico

You must be logged in to post a comment Login