Analisi e studiEconomia

Perché la Cina ha deciso di “Falsificare” i propri dati delle Partite Correnti della Bilancia dei Pagamenti?

Perché la Cina ha cambiato la metodologia di registrazione dei saldi di partite Correnti e di Bilancia VComemrciale, facendo apparire come importazioni le vendite a società cinesi di fabbriche cinesi di proprietà straniera?

La Cina ha un nuovo modo di calcolare il suo surplus commerciale nei suoi dati ufficiali della bilancia dei pagamenti che è molto fuorviante e sembra costruito ad hoc per ridurre il suo peso anche nelle partite correnti. Il motivo di questo cambiamento della metodologia di raccolta dei dati non è immediatamente chiaro. Questa discrasia è stata notata dal Council for Foreign relations, di cui vi riportiamo un estratto.

La parte più importante della valutazione più recente del FMI sulla Cina è …l’appendice sulla nuova metodologia della Cina per il calcolo della bilancia commerciale cinese.

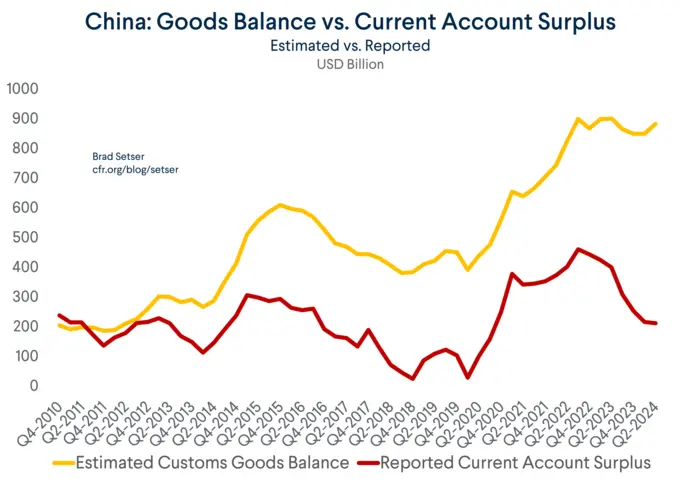

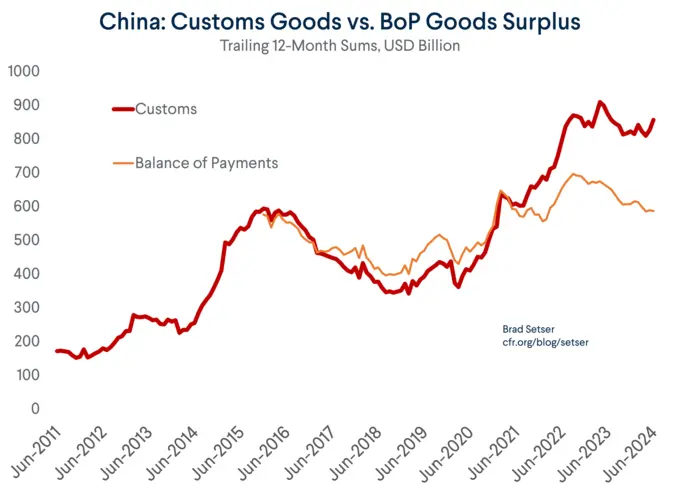

Spiega almeno perché il surplus commerciale della bilancia dei pagamenti della Cina diverge dal surplus commerciale doganale della Cina e perché il divario ha iniziato a esplodere intorno al 2022. Come ho notato in passato, i dati della Cina non sono coerenti tra loro.

Una misura del deficit delle merci è molto più grande di un’altra misura del surplus delle merci.

L’appendice VII (in fondo al rapporto dello staff) evidenzia anche perché il FMI e gli altri guardiani dell’economia globale dovrebbero assolutamente smettere di utilizzare il surplus delle partite correnti della Cina (che cade come una pietra, tra l’altro, anche se il surplus delle merci rimane vicino ai suoi livelli di picco) nelle loro valutazioni future.

Praticamente tutto quello che viene prodotto in Cina da un’azienda di proprietà straniera viene conteggiato come se fosse prodotto all’estero, quindi viene a pesare come se fosse un’importazione. Il suo pagamento viene a essere valutato come una posta negativa delle partite correnti.

Tutto questo però è una forzatura rispetto a tutto quello che accade in qualsiasi sistema di contabilità nazionale, in cui tutti i beni prodotti in un paese, anche da una un’azienda estera, non viene conteggiato come un’importazione.

Questo viene a comportare una differenza consistente fra dati doganali e delle partite correnti:

Dopotutto, le merci prodotte in Cina e vendute in Cina non attraversano mai un confine e quindi non dovrebbero apparire nei dati doganali. Ma nei nuovi dati della bilancia dei pagamenti, la Cina riporta sostanzialmente un deficit commerciale con se stessa a causa delle aziende straniere che producono in Cina. Questo a causa della cosiddetta “produzione senza fabbrica“:

“Le importazioni BOP hanno continuato ad aumentare rispetto alle importazioni doganali negli ultimi anni e le hanno superate per la prima volta nel 2023. La tendenza al rialzo di questo rapporto è supportata dal crescente mercato interno cinese e dall’aumento dei beni prodotti dalla produzione senza fabbrica”.

Factoryless è, tuttavia, un termine improprio in questo caso.

Le fabbriche reali sono in Cina (semplicemente non sono di proprietà di un’azienda straniera che opera in Cina) e producono in conto terzi per un’azienda straniera. Questo sembra essere ciò che sta facendo la Cina.

Invece, a questo punto, sta succedendo questo: se un’azienda straniera stipula un contratto con un’azienda cinese per la produzione dei beni di quella società straniera in Cina, e poi riceve la consegna di tali beni in Cina, la Cina lo considera un’esportazione, e questo anche se questi beni non lasciano la Cina.

Ovviamente succede anche, anzi soprattutto, il contrario: se un’azienda straniera, con fabbrica in Cina, vende a un’azienda cinese, allora il bene viene registrato come ‘importazione, anche se non ha mai passato la frontiera.

Anche se le merci non lasciano mai la Cina. L’azienda straniera è, beh, straniera – quindi il trasferimento della merce da un produttore cinese all’azienda straniera è un trasferimento a un non residente (o così va la logica), anche se questo “commercio” presumibilmente si liquida in yuan cinesi.

Questo è ciò che riporta il FMI:

“Le esportazioni e le importazioni derivanti dalla produzione senza fabbrica sembrano aver ridotto il surplus commerciale complessivo delle merci della Cina in BOP. Quando un contraente cinese vende i beni prodotti all’impresa non residente che ha esternalizzato la produzione, le esportazioni di merci sono registrate in BOP anche se le merci rimangono in Cina (ad esempio, nei magazzini). Se l’impresa non residente vende successivamente le merci in Cina, le importazioni di merci sono registrate in BOP.

Dato che il prezzo ex fabbrica dei contraenti cinesi per l’impresa non residente (le esportazioni della Cina) è normalmente inferiore al prezzo all’ingrosso delle imprese non residenti per i distributori cinesi (le importazioni della Cina), queste transazioni si traducono in un deficit nella bilancia commerciale delle merci in BOP”.

Quindi la produzione cinese per il mercato cinese da parte di aziende straniere sta in qualche modo generando un deficit commerciale nei dati della bilancia dei pagamenti.

Questo, ovviamente, non ha alcun senso economico reale. Va notato che se l’azienda straniera sta effettivamente applicando un enorme margine alle merci che acquista dai produttori a contratto cinesi, dovrebbe esserci un profitto che già entra nella bilancia dei pagamenti (i profitti guadagnati dalle aziende straniere in Cina sono un addebito nella bilancia dei redditi da investimento).

E se la Cina sta cambiando la metodologia che utilizza per calcolare la sua bilancia commerciale nella bilancia dei pagamenti in modo da spostare quel profitto all’estero, dovrebbe compensare il profitto che questa azienda ha precedentemente registrato in Cina.

Ci sarebbero probabilmente anche una serie di aggiustamenti alla bilancia dei servizi, poiché l’azienda straniera non residente contrae contratti per lo stoccaggio e le vetrine al dettaglio e simili. In altre parole, dovrebbero esserci aggiustamenti compensativi in altre parti della bilancia dei pagamenti: il saldo aggregato non dovrebbe cambiare, ma questo non sembra essere ciò che sta accadendo.

C’è una crescente divergenza tra i dati delle merci della bilancia dei pagamenti e i dati delle merci doganali (e come dovrebbero apparire i dati delle merci della bilancia dei pagamenti in base alla metodologia pre-2020, che ha spostato il costo dell’assicurazione e del trasporto fuori dalla bolletta delle importazioni di merci e nelle importazioni di servizi).

Perchè questo pasticcio?

Perchè modificare un criterio che, in tutto il resto del mondo viene applicato senza problemi? Perché diferenziare importazioni ed esportazioni sulla base della prorpietà della fabbrica, complicando notevolmente le cose e rendendo difficile il controllo dei dati? Perchè distaccare così fortmente la bilancia dei pagamenti dalla bilancia commerciale fisica indicata dalle dogane ?

Applicando questo criterio appare evidente che la bilancia commerciale cinese, per la finalità del calcolo delle Partite Correnti e della Bilancia dei Pagamenti, viene ad essere compressa, e il surplus si riduce fortemente. La sensazione è che la Cina voglia non far trasparire nella realtà il peso della propria bilancia commerciale positiva, probabilmente con finalità legate alle contrattazioni commmerciali internazionali: diventa difficile condurre una trattativa contro i dazi, quando i dati economici mostrano un surplus enorme nelle partite correnti dovuto all’export.

Un’altra motivazione, più inquietante, è che la CIna si appresti a compiere qualche operazione non chiara nei confronti delle società cinesi possedute da operatori esteri. Se fossi un tedesco che controlla una fabbrica in Cina non mi sentirei molto tranquilo.

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

Quando a Maastricht a Carli tremò la mano

Caro Trump, sulla benzina sei inciampato

L’Intelligenza Artificiale ha un problema di Energia. Dall’UK Arriva il Chip “Neuromorfico” che Taglia i Consumi di 2.000 Volte

You must be logged in to post a comment Login