Attualità

Perchè interessi e inflazione vanno in direzioni opposte

Normalmente gli interessi sono visti come collegati gli interessi: tenuto conto della redditività che si desidera ottenere dalle proprie somme investite, dovremmo vedere gli interessi reali nominali, dati da tasso reale + tasso di inflazione, crescere al tasso di inflazione stesso.

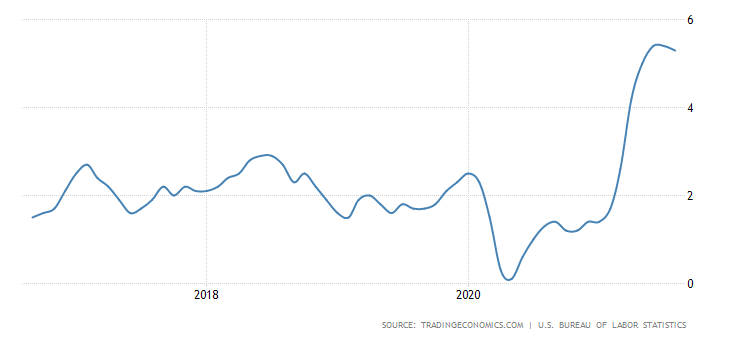

Invece questa dinamica si è interrotta, come possiamo vedere prima negli USA, considerando i rendimento dei titoli di stato e il tsso di inflzione

e ora l’inflazione

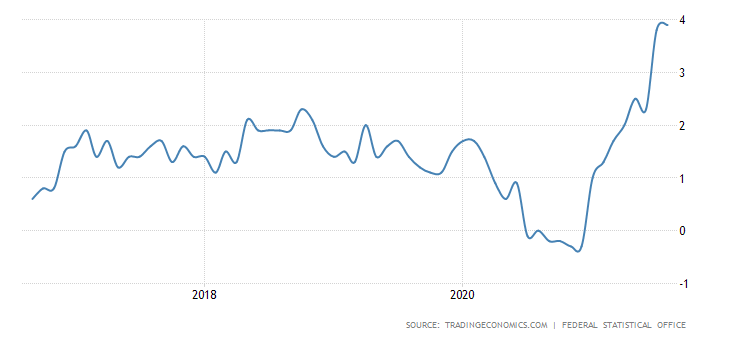

Anche la Germania non mostra un andamento molto dissimile rispetto a quello visto negli USA, nonostante le politiche economiche diverse nelle due situazioni.

Vediamo i relativi grafici:

Ed ora l’inflazione

Gli andamenti sono divergenti ed è interessante cercare di comprenderne il perché.

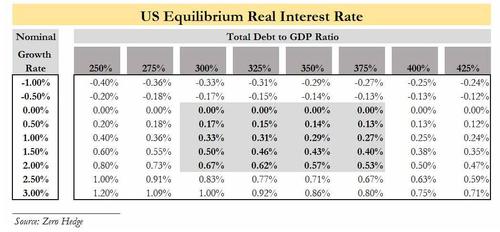

Un primo problema, che già da tempo era stato riportato da diversi analisti, e che il tasso d’interesse r* di equilibrio fra debito totale e crescita economica nominale, è molto basso nei paesi occidentali, USA in testa. Questo significa che la FED non può aumentare i tassi di interesse, se non danneggiando la crescita degli USA, a causa del debito complessivo alto.

Attualmente il debito totale USA viaggia attorno al 335% quindi vediamo che il tasso di interessi di equilibrio è prticolarmente basso. non solo: la FED ci mostra come questo tasso di equilibrio r* si sia evoluto nel tempo, abbassandosi fortemente negli USA

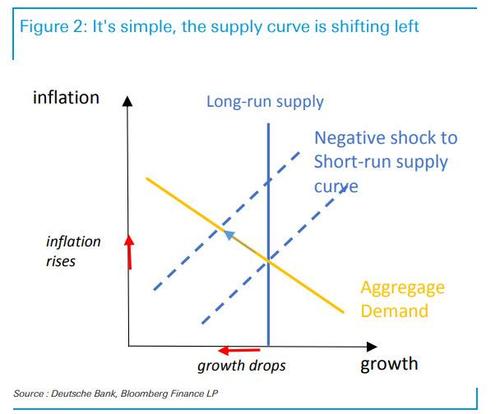

Perchè il Covid-19 ha invece portato a una rottura del rapporto fra inflazione e crescita, con un’inflazione alta a fronte di una crescita bassa, o contenuta, soprattutto se considerata partendo dal 2019. Ce lo spiega Saravelos della Deutsche Bank, e tutto è legato all’andamento di domanda e offerta.

Semplicemente la curva dell’offerta si è spostata a sinistra per effetto del covid che, con la crisi della rete logistica e gli aumenti in numerose materie prime, ha portato a una contrazione nella crescita accompagnata ad un aumento dei prezzi. Una situazione che, almeno in teoria, è di breve periodo e che sarà risolta in due modi:

- Se i redditi complessivi si adatteranno alla nuova inflazione avremo uno spostamento dell’equilibrio a un livello dei prezzi più elevato.

- Altrimenti giungeremo a un equilibrio con una forte riduzione della crescita e degli interessi. Praticamente dopo l’inflazione affronteremo una forte deflazione con un calo dell’output.

La politica economica quindi vorrà definire quale strada prendere, se tornare al livello attuale di equilibrio di crescita e di prezzi precedente, oppure se dovremo adattarci a un equilibrio ben peggiore rispetto all’attuale.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Germania rischia il gelo: stoccaggi di gas ai minimi e rinnovabili in stallo. L’inverno tedesco sarà un incubo da miliardi

La trappola del debito a Seul: come il crollo della leva sui chip lascia sul lastrico migliaia di famiglie

Rimosso seccamente il Procuratore della Corte Penale Internazionale, tra abusi di potere e pressioni geopolitiche