Analisi e studiEconomiaGermania

Ordini all’industria tedesca: un timido rimbalzo che non scaccia le nubi su Berlino

Germania, ordini di fabbrica a +0,9%: la ripresa è troppo lenta e l’incognita della crisi di Hormuz minaccia i prossimi mesi.

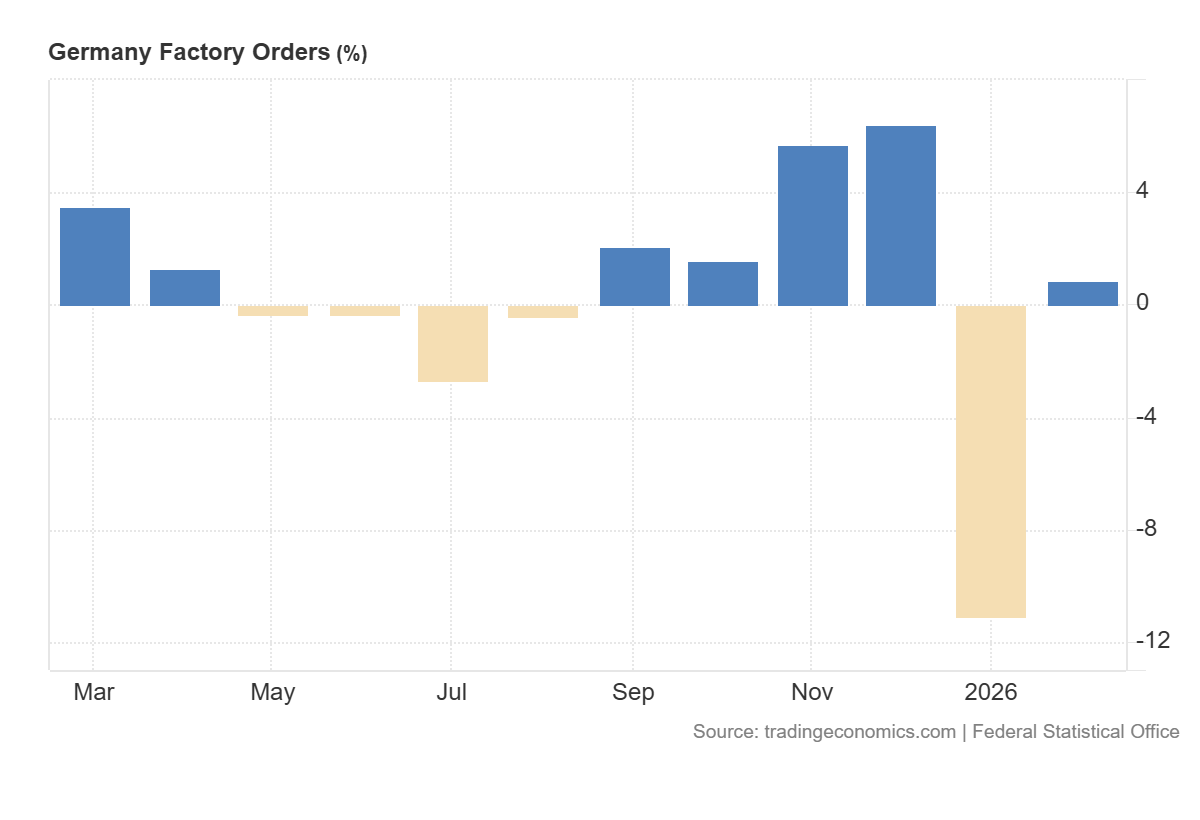

Il settore manifatturiero tedesco prova a rialzare la testa dopo il tracollo di gennaio, ma i dati di febbraio 2026 ci consegnano l’immagine di un malato in lenta convalescenza piuttosto che di un atleta pronto alla corsa. Secondo i dati ufficiali, gli ordini di fabbrica in Germania sono cresciuti dello 0,9% su base mensile. Un dato che, sebbene positivo in termini assoluti, suona quasi come una sconfitta se confrontato con le aspettative del mercato, che scommetteva su un recupero ben più vigoroso del 2%. Soprattutto questo dato viene dopo un terrificante -11,1% del mese di gennaio 2026.

Ecco il grafico relativo da Tradingeconomics:

I numeri del mese: tra auto e abbigliamento

Il rimbalzo dello 0,9% arriva dopo un disastroso calo dell’11,1% registrato nel mese precedente. A sostenere la fragile ripresa è stato principalmente il settore automobilistico, che ha visto una crescita degli ordini del 3,8%. Un dato confortante per il cuore pulsante dell’industria teutonica, ma che va analizzato con cautela. Sorprende, invece, il balzo del settore tessile (+45,2%), un comparto che però ha un peso ponderale limitato sull’indice complessivo e che appare come un evento estemporaneo.

Ecco una sintesi della variazione per tipologia di beni e settori:

| Settore / Categoria | Variazione Febbraio 2026 |

| Ordini Totali | +0,9% |

| Settore Automotive | +3,8% |

| Produzione e lavorazione metalli | +3,7% |

| Tessile | +45,2% |

| Altri veicoli (Aerei, Navi, Militare) | -25,9% |

| Beni di consumo | +4,5% |

| Beni intermedi | +1,4% |

| Beni capitali | +0,2% |

Il paradosso domestico e il peso dei grandi ordini

Se analizziamo la provenienza della domanda, emerge una spaccatura preoccupante. Mentre gli ordini esteri sono cresciuti del 4,7% (trainati da un +6,7% dell’area Euro), la domanda interna tedesca continua a segnare il passo con un calo del 4,4%. La Germania, insomma, non riesce a convincere i propri cittadini e le proprie imprese a investire, confermando una debolezza strutturale dei consumi interni che è il vero tallone d’Achille della politica economica di Berlino.

Inoltre, se depuriamo il dato dai grandi contratti (quelli che spesso falsano la percezione statistica per la loro eccezionalità), gli ordini totali sarebbero cresciuti del 3,5%. Tuttavia, guardando al trimestre dicembre 2025 – febbraio 2026, la realtà è meno rosea: escludendo i grandi ordini, il dato trimestrale scende dello 0,8%. Il mese di febbraio appare più come l’eccezione che la norma.

L’ombra della crisi di Hormuz

C’è però un elemento di analisi che i commentatori più ottimisti sembrano ignorare. Questi dati si riferiscono a febbraio 2026 e, per loro natura statistica, hanno un ritardo di osservazione che non riflette ancora pienamente le tensioni geopolitiche attuali. In particolare, questi numeri non tengono ancora conto degli effetti pesantissimi legati alla crisi dello Stretto di Hormuz.

La chiusura o il forte rallentamento dei transiti in uno snodo così vitale per l’energia e il commercio globale avrà ripercussioni inevitabili sulle catene di approvvigionamento e sui costi di produzione. È lecito attendersi che i dati relativi ai mesi di marzo e aprile saranno sensibilmente peggiori, portando con sé un aumento dei costi energetici che la rigida struttura industriale tedesca fatica a digerire.

In conclusione, la Germania resta sospesa in un limbo. La crescita dello 0,9% è un cerotto su una ferita profonda, ma con il vento di crisi che soffia dal Medio Oriente, il rischio è che il prossimo report statistico ci riporti bruscamente alla realtà di una recessione industriale che non vuole mollare la presa.

La Tessera Sanitaria per mettere CIC in Tasca agli italiani

La Francia saluta la Fed: rimpatriato l’ultimo oro dagli USA. Una mossa tecnica, ma da 13 miliardi di utile (mentre l’Italia resta alla finestra)

PNRR, carbon tax e bilancio UE: la grande mistificazione del “fondo perduto” europeo

Crisi del software: l’India paga il 100% ma ottiene solo il 60% del Rafale. Parigi rischia l’accordo?

You must be logged in to post a comment Login