Euro

NO al referendum sull’Euro! A conti fatti potrebbe costarci 100 miliardi.

Nei 7 punti del M5S per le Elezioni Europee 2014, spicca, al punto 1 il “Referendum per la permanenza nell’Euro”.

Paolo Villaggio in “Il Secondo Tragico Fantozzi”

Per chi ha una, anche minima, conoscenza REALE del mercato dei titoli di stato o dei mercati finanziari in generale, questo punto non può non apparire come un enorme suicidio economico. Così ho investito un po’ del mio tempo per approfondire la questione.

Lo studio alla base di questo post è stato fatto quindi per quantificare l’ingenza dei danni che una scelta come questa porterebbe. E’ chiaro che, vivendo ora un momento di tassi particolarmente bassi, comunque parleremmo di danni, di maggiori spese per lo stato. Si potrebbe contestare la dimensione (spiegando però perché), ma è indubbio che l’alone della svalutazione porterebbe al rialzo i rendimenti, e non di poco. Quanto? Il post qui di seguito fornisce uno scenario basato sulla logica.

Vanno fatte alcune premesse importanti su cui è basato lo scenario sviluppato:

1 – a legislatura vigente un referendum non si può fare (art.75 della Costituzione). Va cambiata la costituzione, ma la questione appare già insormontabile, qualora ci fosse una maggioranza politica affinché si cambi la costituzione in questo senso, verrebbe meno il motivo stesso di fare un referendum. Banalmente nessun partito favorevole alla moneta unica voterà queste modifiche costituzionali;

2 – non si può quindi votare per questo referendum in tempi brevi, vanno raccolte le firme (max 90 giorni), il tutto deve essere validato dalla Corte Costituzionale, poi si decidono le date che devono lasciare il tempo per la campagna elettorale;

3 – dato il punto 2, ho arbitrariamente (ma verosimilmente) supposto, partendo subito, in 11 mesi il tempo necessario, si voterebbe per il referendum a dicembre 2014;

4 – dato il punto 3, ho stabilito, in caso gli italiani decidessero così, l’uscita dall’Euro per il mese di gennaio 2015;

5 – affinché ci siano seri effetti sui mercati è necessario che il referendum faccia paura, ovvero che il rischio che le forze anti-euro vincano sia reale e tangibile. In Italia, ad oggi, secondo nostri sondaggi è così, anche secondo PEW Research (casa sondaggistica americana), di diverso avviso altri istituti italiani che hanno sempre rilevato il fronte dell’EURexit intorno al 20-30%. Qui ci fidiamo del nostro lavoro che sappiamo onesto e professionale;

6 – dato il punto 5, stimo, sulla scia del consenso dei vari analisti finanziari, nel 30% la svalutazione che gli operatori di mercato si attenderebbero ed in virtù del quale opererebbero. In quasi tutte le analisi lette in queste anni si è sempre parlato di una svalutazione del 20-40% (tralascio in questa sede sui motivi). Prendiamo quindi un valore intermedio;

7 – dati i punti 3, 4, 5 e 6, considero un aumento dei rendimenti dei titoli di stato affinché coprano completamente la svalutazione attesa (vedi punto 6), lasciando invariato il tasso ulteriore che è quello che stiamo pagando già ora. Chi si terrebbe in pancia un titolo quinquennale che rende il 3% (e 15% in 5 anni) se c’è il rischio di una svalutazione del 30% sei mesi dopo? Questo colpirebbe tutti i titoli in circolazione (nessun problema per lo stato) ma anche tutti i titoli che verrebbero emessi nella finestra temporale che intercorre tra l’avvio delle “pratiche” per il referendum e l’eventuale uscita dall’Euro (12 mesi dopo);

8 – ho supposto che nel 2014 non verrà fatto nuovo debito, rinnoveremo il debito che va a scadenza mantenendo le stesse identiche durate.

In sintesi saremmo sotto il fuoco dei mercati per tutto il tempo che intercorre tra il momento 1 in cui i mercati si accorgono che andremo a fare un referendum ed il momento 2 in cui usciremo dall’Euro oppure il giorno del referendum se lo stesso viene bocciato. In entrambi i casi avremmo un periodo di lunghezza X in cui il rischio svalutazione colpirà i nostri bonds. Nello scenario il momento 1 è oggi, il momento 2 è fra 12 mesi esatti.

Stando allo scenario: TUTTI I TITOLO EMESSI NEL 2014 sarebbero emessi in EUR con il rischio di essere restituiti nella Nuova Valuta Italiana.

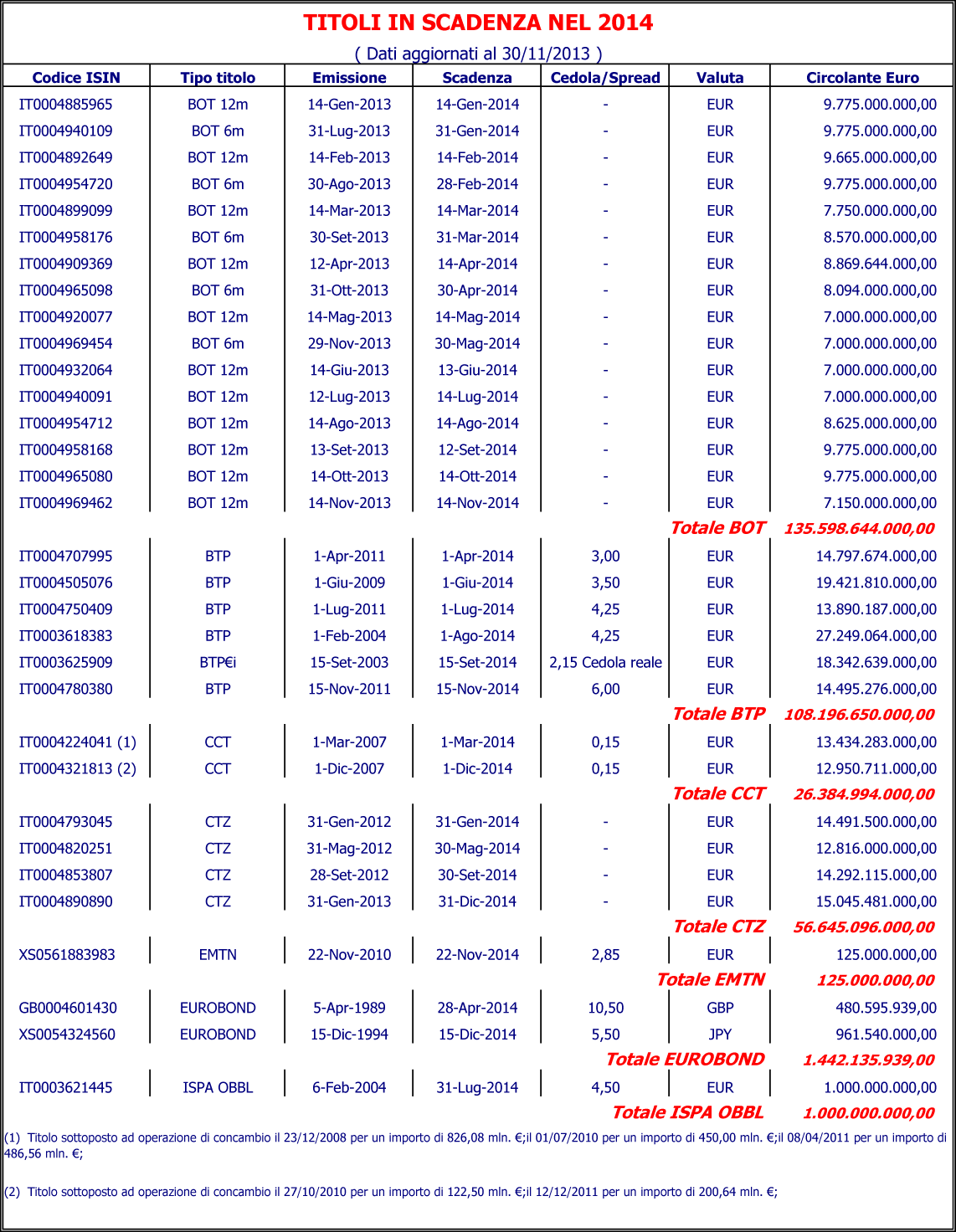

Nel 2014 scadranno titoli per 327 MLD di € (vedi fig.1, qui la fonte), per semplicità non considero Eurobond, EMTN, ISPA. Solo BOT, BTP, CTZ e CCT.

fig.1

Lo scenario analizzato prevede due sottocasi

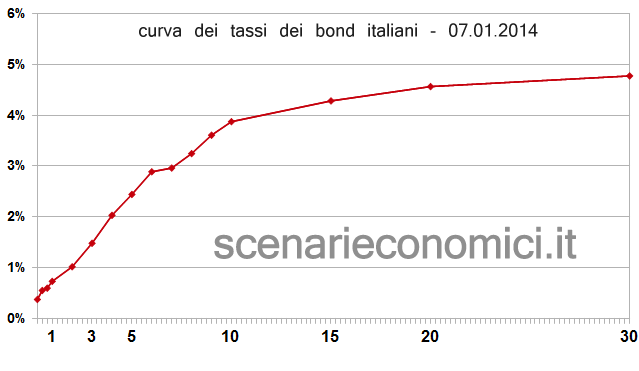

1 – La situazione rimane esattamente come ora, i tassi per il 2014 stabili rispetto a quelli del 7 gennaio (fig.2), ci limitiamo a rinnovare il debito a scadenza, ipotizzando nessuna variazione nelle tipologia e durata;

2 – Per tutto il 2014 scontiamo il rischio cambio, i tassi schizzano in alto.

In fig.2 la curva dei rendimenti del 7 gennaio 2014. Base su cui sono stati fatti i calcoli.

fig.2

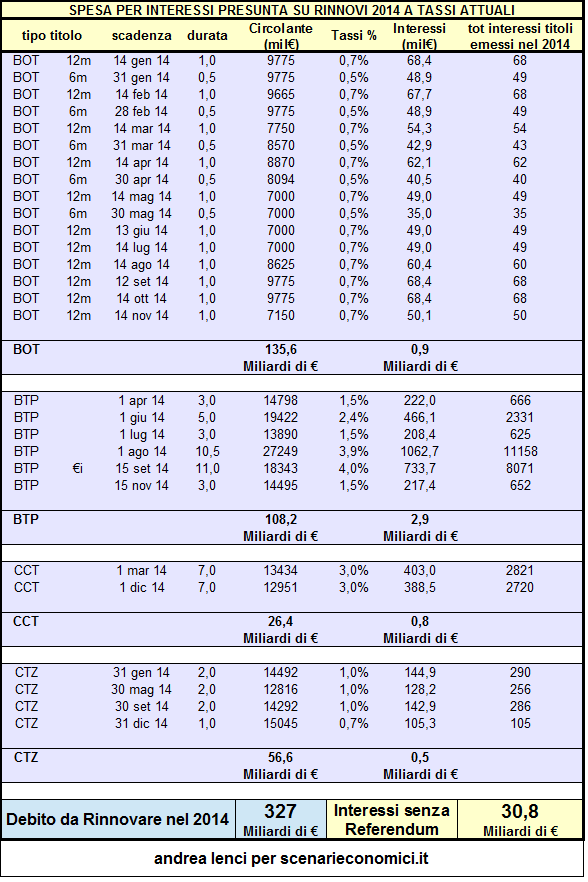

Vediamo (fig.3) che cosa succede se il 2014 dovesse filare liscio e dovessimo rinnovare ai tassi attuali tutto lo stock di debito in scadenza in questo 2014

fig.3

Nel sottocaso 1, avremo un rinnovo di tutto lo stock in scadenza che costerebbe allo stato italiano 30,8 Miliardi di €.

Attenzione: non stiamo parlando del solo primo anno, stiamo parlando del costo totale di tutte le emissioni del 2014!!

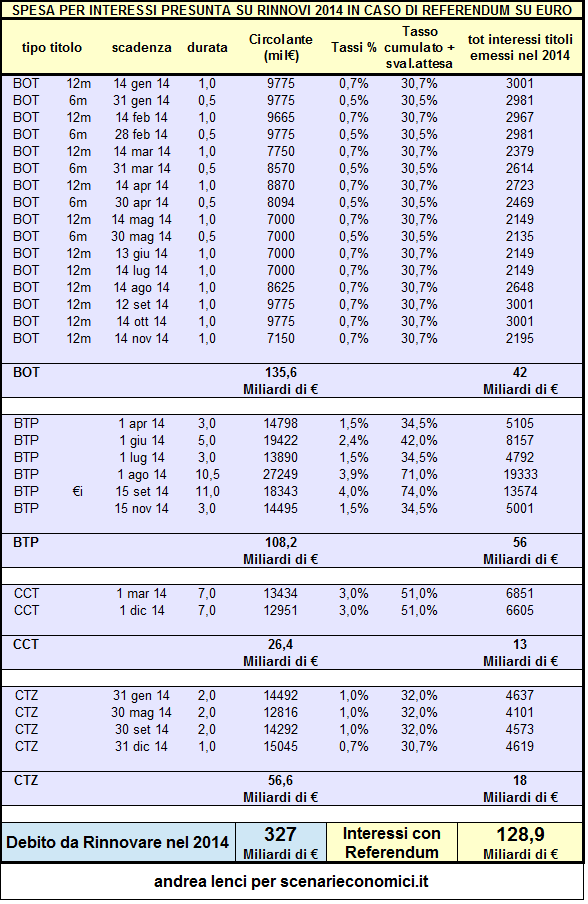

Vediamo ora (fig.4) quanto costerebbe rinnovare il debito in caso di referendum, ovvero considerando, come da premesse, la svalutazione.

fig.4

Nel sottocaso 2, lo stock di debito verrebbe rinnovato a caro prezzo. Tutte le emissioni sconterebbero, oltre al tasso ritenuto normale (che è considerato stabile nello scenario) la svalutazione del 30%. Ovviamente la svalutazione si conta una volta sola, ecco quindi che un BOT annuale passa dallo 0,7% al 30,7%, ed ecco che un BTP di durata 11 anni, passa dal 44% cumulato (4% annuo) al 74%.

E’ chiaro? se non è chiaro scrivete nei commenti che edito il post. Vorrei far capire ad una platea più ampia possibile perché il referendum è una follia. Se non capite, chiedete.

Il totale è quindi di 128,9 Mld.

La differenza tra 129 MLD e 31 MLD è di 98 MLD di EURO. Una cifra colossale pari a circa il 6% del PIL.

Per gli spreaddomani:

spread bonds 1 yr: ITA 30,70% – GER 0,13% = 3057 bp

spread bonds 3 yr: ITA 11,50% – GER 0,37% = 1113 bp

spread bonds 5 yr: ITA 8,40% – GER 0,88% = 752 bp

spread bonds 10 yr: ITA 6,90% – GER 1,89% = 501 bp

Ebbene sì, avremmo l’inversione della curva dei rendimenti, banale direi.

Aggiungo alcune rapide considerazioni che potrebbero far variare (in positivo ed in negativo) il conto finale:

– sarebbe probabilmente cosa saggia allungare la durata del debito, sostituire tutto ciò che scade con titoli decennali o oltre, questo potrebbe dimezzare il passivo, forse più;

– attenzione ai mercati, anche ipotizzando una svalutazione del 30% potrebbero non comprare fino a quando la svalutazione intrinseca dei bonds non sia del 40 o 50%. Questo aggraverebbe, e di molto, il carico degli interessi fino anche a 150-180 MLD di €.. Al contrario, i mercati potrebberò scontare solo una parte della svalutazione, questo potrebbe succedere nel caso il fronte SI Euro fosse in testa ma non con margine certo. Possibile quindi un dimezzamento in tal caso;

– la durata dell’attesa è stata ipotizzata in 12 mesi. Ovviamente un tempo più corto migliorerebbe la situazione, un tempo più lungo la peggiorerebbe;

– se durante la campagna elettorale fosse evidente (sondaggi ecc.) che il blocco NO Euro verrà sconfitto e che quindi il paese rimarrà nella valuta unica, sicuramente i mercati darebbero pronto riscontro, alleggerendo la situazione;

– potremmo ristrutturare tutto il debito a scadenza nel 2014 allungando la scadenza di un anno. Cioè non andiamo sul mercato in questo lasso di tempo e ne riparliamo dopo il referendum a bomba esplosa (o disinnescata). Lo stato non subirebbe perdite ma la cosa sarebbe assimilabile ad un default, seppur parziale.

Personalmente ritengo il referendum un errore grossolano, spiace che un partito di peso come il Movimento 5 Stelle si presti a questo, non è legalmente fattibile (ad oggi) e nemmeno auspicabile da un punto di vista economico. Inoltre la campagna elettorale sarebbe fatta dai mercati sull’onda della paura per i rendimenti vertiginosi (Che ovviamente sono spiegabilissimi come scritto sopra). Si farà passare che tornando ad una valuta nazionale quella sarebbe la nuova realtà, quando è ovvio che semplicemente gli operatori si posizionano scontando già i possibili effetti di un’Italia che ritorna a valuta nazionale.

L’epoca dell’Euro è iniziata per vie poco democratiche, e così, eventualmente finirà. L’idea, nella società attuale, di tenere un paese ostaggio di una decisione così forte per un periodo, anche breve, è folle e sconsiderata. Semplicemente non accadrà e la decisione del Movimento 5 Stelle di optare per un referendum (illegale) fa capire chiaramente il posizionamento di tale movimento sul tema. D’altronde a Casaleggio non possiamo imputare scarsa chiarezza al riguardo.

Altri post miei su tema Euro:

– Grillo contro Le Pen e Orban: Ma cosa stai facendo?

ANDREA LENCI

ps. seguirò i commenti per eventuali critiche, domande ecc.

Seguitemi su twitter!

Segui @andrealenci

Il silicio ha i giorni contati? La Cina rompe il muro del grafene quantistico e minaccia il monopolio chip dell’Occidente

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Grasso addominale e poca vitamina D: la combinazione che raddoppia il rischio di morte dopo i 50 anni

Mercato immobiliare USA orrido: gli acquirenti esteri fuggono e le vendite precipitano del 76%

You must be logged in to post a comment Login