Attualità

LO SCHEMA DI INTERVENTO UTILIZZATO PER IL SALVATAGGIO DI BANCA MARCHE &CO di Paolo Cardenà

Dal blog Vincitori e Vinti di Paolo Cardenà (www.vincitorievinti.com) vi presentiamo questo ottimo articolo che spiega in pratica il salvataggio di Bancamarche e delle altre banche in crisi.

Nell’ambito del salvataggio delle 4 banche in dissesto (Banca Marche, Banca Popolare dell’Etruria e del Lazio, Cassa di Risparmio di Ferrara, CariChieti), nei minuti immediatamente successivi al Decreto Legge del Governo, Bankitalia ha fornito una nota con le informazioni sulla soluzione della crisi delle banche in questione. La nota fornita di Bankitalia (in gran parte riproposta in seguito) è chiara e scopo di questo lavoro è quello di renderla ancor più comprensibile, aggiungendo qualche considerazione finale.

Partiamo col dire che, come sapete, le perdite accumulate nel tempo da queste banche, valutate con criteri prudenti, sono state assorbite in prima battuta dagli strumenti di investimento più rischiosi: le azioni e le “obbligazioni subordinate”, queste ultime per loro natura anch’esse esposte al rischio d’impresa, spiega Bankitalia. Il ricorso alle azioni e alle obbligazioni subordinate per coprire le perdite è espressamente richiesto come precondizione per la soluzione ordinata delle crisi bancarie dalle norme europee(“Direttiva europea sulla risoluzione delle crisi bancarie” – BRRD), recepite nell’ordinamento italiano dallo scorso 16 novembre con il Decreto Legislativo 180/2015. Tale normativa ha assegnato alla Banca d’Italia la funzione di autorità di risoluzione delle crisi nel settore bancario.

La soluzione adottata è compatibile è compatibile con le norme europee sugli “aiuti di Stati” e si articola come segue:

1)Per ciascuna delle quattro banche la parte “buona” è stata separata da quella “cattiva” del bilancio.

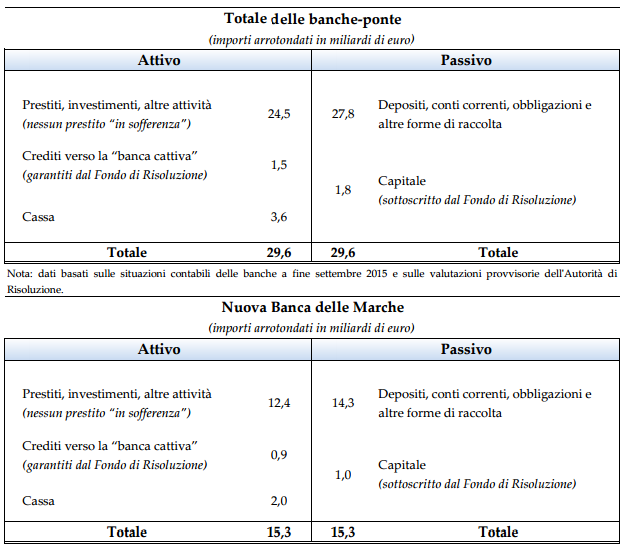

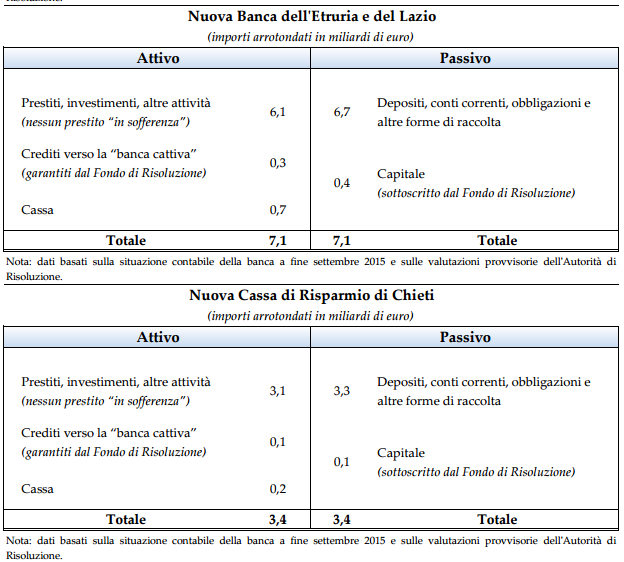

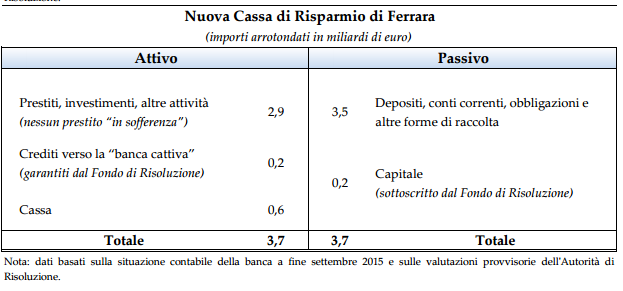

2) Alla parte buona (“banca buona” o “banca-ponte” o bridge bank) sono state conferite tutte le attività diverse dai prestiti “in sofferenza”, cioè quelli di più dubbio realizzo; a fronte di tali attività vi sono i depositi, i conti correnti e le obbligazioni ordinarie.

Il capitale è stato ricostituito a circa il 9 per cento del totale dell’attivo (ponderato per il rischio) dal “Fondo di Risoluzione”.

Il Fondo di Risoluzione è previsto dalle norme europee e italiane ed è amministrato dall’Unità di Risoluzione della Banca d’Italia. Esso è alimentato con contribuzioni di tutte le banche del sistema. La banca buona viene provvisoriamente gestita, sotto la supervisione dell’Unità di Risoluzione della Banca d’Italia, da amministratori da questa appositamente designati; in tutti e quattro i casi la carica di Presidente è rivestita dal dott. Roberto Nicastro, ex Direttore Generale di Unicredit. Gli amministratori hanno il preciso impegno di vendere la banca buona in tempi brevi al miglior offerente, con procedure trasparenti e di mercato, e quindi retrocedere al Fondo di Risoluzione i ricavi della vendita. Nella tabella sono forniti i dati per ciascuna delle quattro banche buone e per l’aggregato delle stesse.

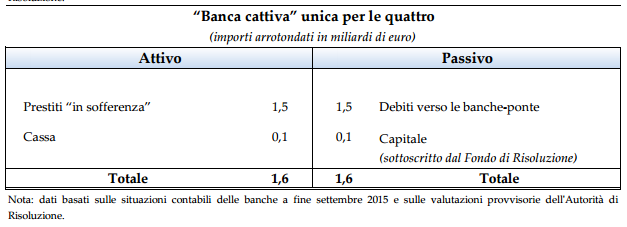

3) Si è inoltre costituita una “banca cattiva” (bad bank), priva di licenza bancaria nonostante il nome, in cui sono stati concentrati i prestiti in sofferenza che residuano una volta fatte assorbire le perdite dalle azioni e dalle obbligazioni subordinate e, per la parte eccedente, da un apporto del Fondo di Risoluzione. Quest’ultimo fornisce alla banca cattiva anche la necessaria dotazione di capitale. Tali prestiti in sofferenza, svalutati a 1,5 miliardi dall’originario valore di 8,5 miliardi, saranno venduti a specialisti nel recupero crediti o gestiti direttamente per recuperarli al meglio. Per semplicità viene costituita un’unica banca cattiva che raccoglie le sofferenze di tutte e quattro le banche originarie. Nella tabella sono forniti i relativi dati.

4) Bankitalia precisa che “lo Stato, quindi il contribuente, non subisce alcun costo in questo processo. L’intero onere del salvataggio è posto innanzitutto a carico delle azioni e delle obbligazioni subordinate delle quattro banche, ma è in ultima analisi prevalentemente a carico del complesso del sistema bancario italiano, che alimenta con i suoi contributi, ordinari e straordinari, il Fondo di Risoluzione”. Questo è in parte non vero, per i motivi che spiegheremo in tra poco.

5) L’impegno finanziario immediato del Fondo di Risoluzione è, complessivamente per le quattro banche, così suddiviso: circa 1,7 miliardi a copertura delle perdite delle banche originarie (recuperabili forse in piccola parte); circa 1,8 miliardi per ricapitalizzare le banche buone (recuperabili con la vendita delle stesse), circa 140 milioni per dotare la banca cattiva del capitale minimo necessario a operare. Quindi, In totale, circa 3,6 miliardi.

6) La liquidità necessaria al Fondo di Risoluzione per iniziare immediatamente a operare è stata anticipata da tre grandi banche (Banca Intesa Sanpaolo, Unicredit e UBI Banca), a tassi di mercato e con scadenza massima di 18 mesi.

7) Le quattro banche originarie divengono dei contenitori residui in cui sono confinate le perdite e la loro copertura, e vengono subito poste in liquidazione coatta amministrativa. Le banche buone (banche-ponte) ne assumono la stessa denominazione con l’aggettivo “Nuova” davanti e proseguono nell’attività essendo state ripulite delle sofferenze e ricapitalizzate. La banca cattiva resterà in vita solo per il tempo necessario a vendere o a realizzare le sofferenze in essa inserite.

Quanto sopra è ciò che si legge nel comunicato da Bankitalia:

Quelle che seguono, invece, sono alcune considerazioni in ordine sparso.

i) La soluzione trovata serve prima di tutto ad evitare il bail-In (e quindi il anche coinvolgimento dei depositanti sopra a 100 mila euro) che sarebbe altrimenti scattato dal primo di gennaio.

ii) Nel caso di cui sopra i), il Fondo Interbancario di Tutela dei Depositi (FITD) avrebbe dovuto rimborsare circa 12 miliardi di euro di depositi (lo abbiamo detto QUI): soldi che il fondo non ha (lo abbiamo dimostrato QUI), e che quindi sarebbero dovuti essere tirati fuori dalle altre banche (12 miliardi necessari contro i 3.6 complessivi del piano di salvataggio). Ovviamente, una soluzione del genere (quella del bail-in), sarebbe pesata notevolmente sulla fiducia dell’intero sistema bancario, ma a mio avviso sarebbe stata anche esemplare e avrebbe abbattuto quello che viene definito azzardo morale.

iii) Un’altra questione riguarda il valore attribuito alle sofferenze cedute. Bankitalia dice che le sofferenze della 4 banche ammontano a 8.5 miliardi di euro, e dopo la svalutazione a 1.5 miliardi sono state cedute alla bad bank. Il che ci porta a dire che il valore attribuito è il 17.6% del valore nominale delle sofferenze delle 4 banche. Che è ben lontano dal 35/40% a cui sono iscritte in bilancio le sofferenze delle altre banche al netto delle rettifiche. Sappiamo anche che in italia si sta cercando di creare una una bad bank di sistema idonea a liberare le banche dai crediti deteriorati (200 miliardi di euro). Come abbiamo detto in un articolo di qualche mese fa (leggi QUI), il sospetto (che sospetto non è) è che il gap tra i due valori (cioè tra 17.6% che è il valore attribuito alle sofferenze delle banche oggetto del salvataggio, e il 35/40% a cui sono iscritte le sofferenze rettificate delle altre banche) debba essere coperto dallo stato attraverso la garanzia statale. Ecco spiegato l’orientamento da parte della Commissione Europea a dire NO alla bad bank a prezzi di mercato con i soldi pubblici.

Certo, si può dire che nel caso delle altre banche, la minore svalutazione sia dovuta al fatto che le stesse banche dispongano di garanzie più robuste, ma qualche sospetto ce lo abbiamo ugualmente.

iv) Bankitalia dice che i salvataggi saranno a costo zero per i contribuenti. Ma è cosa non vera. E non è vera per il semplice fatto che la contribuzione obbligatoria delle banche che partecipano al salvataggio rende i versamenti effettuati deducibili ai fini IRES. Considerato che questi ammontano a 3.6 miliardi e che l’aliquota Ires è il 27,5%, lo Stato (e quindi il contribuente) rinuncia al gettito IRES di un miliardo di euro. A questo importo si potrebbero sommare anche i crediti d’imposta maturati dall’applicazione delle norme sul Deffered Tax Aseet, per via della svalutazione delle sofferenze bancarie.

Dal lato dei risparmiatori che hanno visto azzerati i valori delle azioni e delle obbligazioni subordinate, il sacrificio è altissimo. Come già detto, il rischio specifico associato alla concentrazione di investimenti in un unico strumento finanziario o in un’unica banca, può essere facilmente arginato o limitato. Dei rischi associati agli investimenti in strumenti finanziari, forse, è il più semplice da escludere o ridurre.Fino ad un certo punto della storia, da questa parte del mondo (ma anche altrove, a dire il vero) si è vissuti nell’illusione che tutte le banche fossero uguali in termini di solidità e solvibilità. La crisi finanziaria del 2007 e quella successiva scoppiata in Eurozona nel 2011 (con la recessione che ne è conseguita) hanno abbattuto completamente questa visione del tutto errata. E quanto accaduto nelle ultime ore ne costituisce esempio concreto.

Link originale qui

Economia3 giorni fa

L’Oro perde lucentezza: crollo storico del 10%. Quando la paura dei tassi sconfigge i Venti di Guerra

Difesa3 giorni fa

Mistero nel Mar Nero: un drone sperimentale americano si arena sulle coste turche

Energia3 giorni fa

La Russia “perde” un pezzo in mare, la Libia lo recupera: il salvataggio della Arctic Metagaz

Difesa2 giorni fa

Per quanto tempo l’Iran può permettersi una Guerra? (di Stephen Fewjazey)

Scienza3 giorni fa