Euro crisis

L’intervento integrale di Bagnai al Parlamento Europeo: Lezioni dalla Crisi

Al tempo intervistammo il Professor Alberto Bagnai, Professore associato di Politica economica, Facoltà di Economia, Uni. G.D’Annunzio: Esclusiva – L’Intervista in forma integrale all’economista Alberto Bagnai – Euro e Crisi

Vi proponiamo ora il testo dell’intervento del Professore al convegno “Morire per l’euro?”, organizzato dal gruppo EFD presso il Parlamento Europeo il 3 dicembre 2013 (Qui il video originale), pubblicato sul sito Goofynomics: Lezioni dalla crisi: perché il Parlamento dovrebbe sfiduciare la Commissione

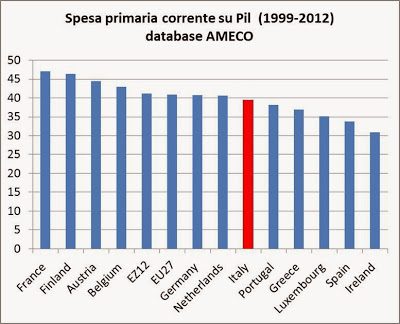

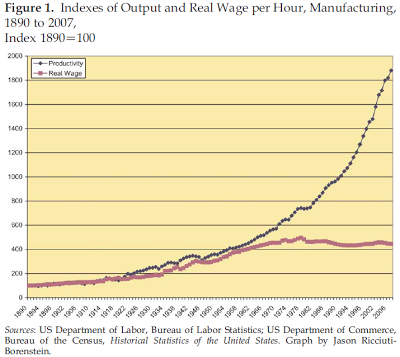

Grazie Magdi per l’invito a questo incontro così importante. Vi parlerò in inglese, e in questo c’è un’amara ironia. Perché? Perché l’inglese è la lingua del paese dov’è nata la scienza economica, almeno così come la conosciamo oggi, e che forse per questo motivo non è entrato nell’euro e sta seriamente considerando l’uscita dall’Unione Europea.È abbastanza paradossale che per poter essere capito dalla fetta più vasta possibile di cittadini europei io debba utilizzare proprio la lingua di questo paese. È una lezione importante per quanti credono che gli Stati Uniti d’Europa siano una possibilità vera, concreta. In effetti la lezione è duplice.Primo: qui c’è una maggioranza di italiani e la soluzione più democratica sarebbe che io parlassi in italiano. Ma vi do una lezione di politica europea: io appartengo ad un’élite, ne vado fiero, quindi decido per voi e parlo in inglese. E questa è la prima lezione.Seconda lezione: non sono contro l’Europa. Posso viaggiare in Europa, parlando nelle rispettive lingue con buona parte delle popolazioni che incontro. La prima volta che sono andato in Portogallo mio figlio ha detto a mia moglie: “Questo è il primo paese dove il babbo non parla la lingua locale!”, ed è vero, perché purtroppo non parlo il portoghese e non lo capisco. Ma con l’inglese si può praticamente girare il mondo, e anche l’Europa.Fatta questa premessa, andiamo avanti con il contenuto.Nel mio intervento cercherò di mettere i problemi che stiamo vivendo nella giusta prospettiva. La prima cosa che vi mostrerò è che gli squilibri finanziari, e quindi le crisi debitorie, derivano spesso da squilibri di distribuzione del reddito. Questo non va sottovalutato perché ci dà indicazioni positive rispetto a quello che dovremmo fare una volta fuori dall’euro. Secondo punto: il matrimonio tra moneta unica e riforme economiche è burrascoso. Ci è stato detto che la moneta unica ci avrebbe costretto a riforme che erano assolutamente necessarie, ma ora sappiamo che la letteratura economica presenta molte argomentazioni per confutare queste argomentazioni e sostenere la tesi contraria: i tassi di cambio fissi, o peggio la moneta unica, in realtà sono strumenti utili per procrastinare le riforme economiche. Poi andrò avanti presentando le due principali lezioni derivanti dalla crisi: la prima è che dovremmo cominciare da una riforma del mercato del lavoro a livello europeo, la seconda è che dovremo togliere di mezzo l’euro.Queste sono due condizioni necessarie, per i motivi che presto vi spiegherò e che in parte sono stati spiegati anche da Antonio e da Claudio.Un’altra premessa: la crisi della zona euro ha origine nella finanza privata. Gli squilibri finanziari nel settore privato sono stati promossi da problemi di competitività e da mercati finanziari non regolamentati. È un’impostura presentare la crisi della zona euro come crisi di debito pubblico. Questo non ve lo dice Claudio Borghi Aquilini, ma Vítor Constâncio…E chi è questo Vítor Constâncio? Il vice presidente della Banca Centrale Europea. Sentiamo dunque la parola di questo signore con la “S” maiuscola:“Gli squilibri han trovato origine principalmente dalle spese nel settore privato”, punto secondo: “finanziate dal settore bancario dei paesi creditori e debitori”, punto terzo: “il mercato finanziario europeo non ha funzionato in conformità con la teoria economica” (aggiungo: secondo la sua teoria, perché altri economisti invece avevano previsto quello che poi sarebbe successo e sta succedendo), punto quarto: “l’esposizione creditoria verso i paesi sotto stress è più che quintuplicata” (e questo ve l’ha mostrato Claudio, facendo vedere che l’Italia è stata il paese meno coinvolto in questa esplosione massiccia del debito estero), e infine: “ciò ha portato alla perdita di competitività”.Sintesi: le economie periferiche sono state drogate dal debito estero proveniente dai paesi “core”.L’ha detto Vítor Constâncio ad Ateneil 23 Maggio di quest’anno, vi sta bene?Non c’è bisogno di applaudirmi perché è banale… è banale, tutto quello che dirò oggi sono banalità, qualsiasi economista lo sa, credetemi, credete a me, non a Mario Draghi!Andiamo a vedere la spesa pubblica primaria nella zona euro. L’Italia spesso è accusata da persone provenienti da altri paesi, per lo più esportatori di zanzare, che l’accusano di essere uno dei paesi col settore pubblico più spendaccione, uno dei paesi meno accorti. Ciò è semplicemente falso.Andate a vedere i dati: l’Italia ha un rapporto spesa pubblica/Pil che è vicino, e al disotto, della media della zona euro, se considerate la spesa pubblica primaria. Se aggiungete la spesa per interessi la situazione peggiora, ma non di tanto. Notate un altro dettaglio: la Francia, la Finlandia, l’Austria, il Belgio, l’Olanda, la Germania, insomma, i cosiddetti “virtuosi” spendono molto più, in rapporto al loro Pil, dell’Italia e dei cosiddetti PIGS: Portogallo, Grecia, Spagna e Irlanda. Suppongo che questi dati non vi fossero noti: molti non li conoscono, ma questi dati sono importanti perché mostrano una semplice cosa: un’intera classe politica, un intero sistema dei media vi sta mentendo. E siamo in democrazia, non è vero?Andiamo avanti. Il mantra! Viviamo nell’economia dei mantra: dobbiamo diventare più competitivi, quindi dobbiamo comprimere i costi del lavoro (perché i costi delle materie prime sono in buona parte sono esogeni, per cui possiamo agire nel breve solo su quelli del lavoro), dobbiamo diventare più produttivi…Andiamo a vedere l’esperienza storica di un’economia avanzata che spesso ci viene portata ad esempio. Perché? Perché qualcuno pensa che i nostri problemi possano essere risolti diventando gli Stati Uniti d’Europa. Andiamo allora a vedere cosa è successo negli Stati Uniti d’America.(Fonte: Wolff, R., 2010. “In capitalist crisis, rediscovering Marx“, Socialism and Democracy, 24:3, 104-146; vedi anche questo post per dati di altra fonte).

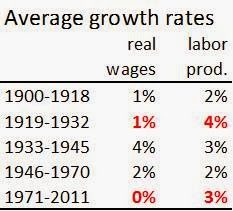

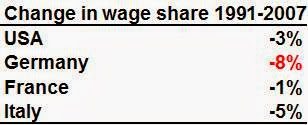

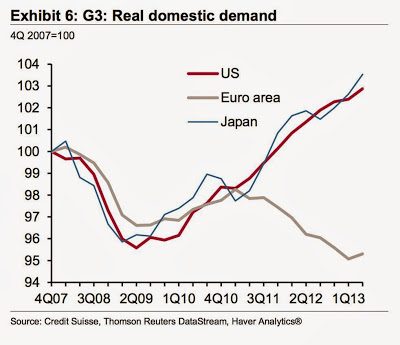

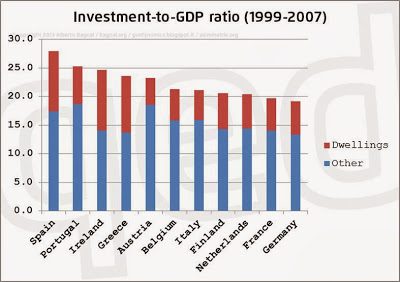

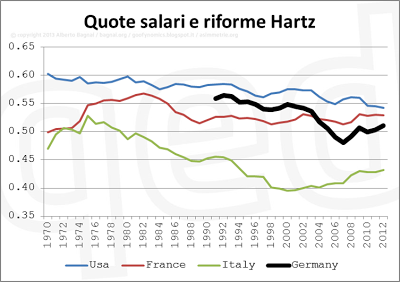

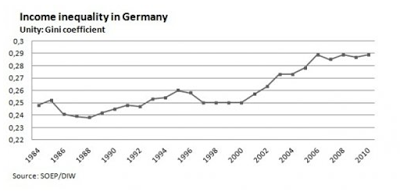

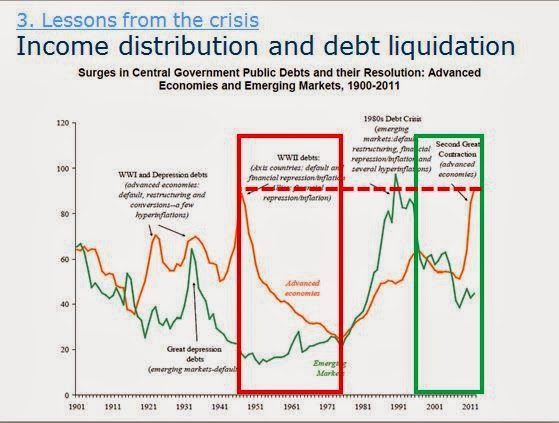

Questo è un grafico interessante a mio modo di vedere: in blu vedete la produttività del lavoro, in rosso i salari reali. Sono indici che vanno dal 1890 al 2007, all’inizio dell’ultima crisi in sostanza. Cosa vedete? Vedete che ci sono stati periodi in cui la produttività è cresciuta più rapidamente dei salari reali, soprattutto alla fine del campione. Se crediamo al mantra, questi avrebbero dovuto essere periodi di prosperità, perché un paese dove cresce la produttività e i salari reali ristagnano diventa più competitivo. Ma guardiamo questa tabella, dove ho riportato i tassi di crescita medi delle variabili. Certo, siamo in una istituzione politica e qui le cifre forse non sono benvenute, ma vale la pena di dare un’occhiata a questi dati.Ho sottolineato in rosso i due periodi in cui la produttività del lavoro è cresciuta più rapidamente rispetto ai salari reali; il primo periodo dal 1919 al 1932, quello nel quale è maturata e esplosa la crisi di Wall Street, il secondo periodo dal 1971 al 2011, nel quale è maturata ed esplosa la crisi della Lehman Brothers. Vedete anche che i salari reali sono cresciuti più della produttività durante il New Deal negli Stati Uniti, e allo stesso tasso di crescita della produttività dopo la Seconda Guerra Mondiale, nel periodo in cui gli Stati Uniti d’America hanno liquidato gli enormi debiti di guerra accumulati per liberare l’Europa da quello che sapete voi.La domanda è: perché le cose vanno così male quando ci comportiamo “bene”? Perché ci sono crisi alla fine dei periodi in cui siamo così competitivi? E la risposta è semplice: perché il capitalismo funziona se c’è abbastanza domanda aggregata. Non si produce per produrre: si produce per vendere. Se si reprimono i salari la domanda deve essere finanziata attraverso l’indebitamento, e ci sono diversi tipi di indebitamento che possono essere utilizzati per questo scopo. Se siete keynesiani, proteste utilizzare il debito pubblico. È successo negli anni ’80 negli Stati Uniti d’America: sembra paradossale, ma è successo sotto il governo repubblicano di Reagan, e nello stesso periodo è successo anche in Italia col socialista Craxi. Se siete invece siete liberisti, economisti conservatori, diciamo, forse potreste apprezzare il debito privato: “lasciamo liberi i capitali, lasciamo funzionare il mercato”. Se infine siete tedeschi, preferirete utilizzare il debito degli altri, praticando una politica mercantilista: prestare (incautamente) agli altri per fare in modo che gli altri comprino i vostri prodotti, naturalmente comprimendo i salari a casa vostra. Questo è quello che ha fatto la Germania. Nel breve periodo è un metodo molto furbo, non lo contesto, ma purtroppo porta ad un sistema instabile, perché favorisce un eccesso di indebitamente estero, e ora stiamo pagando il prezzo di questa instabilità.Nel periodo della globalizzazione abbiamo visto repressione salariale ovunque nel mondo. Qui abbiamo i dati per gli Stati Uniti, la Germania, la Francia e l’Italia. La caduta principale della quota salari è stata pari -8% in Germania, in Italia -5%, comunque c’è stata una riduzione un po’ dappertutto. La compressione dei salari nel breve periodo è una politica che frega il vicino: si cerca di fare dumping salariale, di pagare il lavoro a vile prezzo, per essere più competitivi e vendere di più all’estero, crescere sulla domanda altrui (finanziata dal debito) anziché sulla propria (finanziata dal reddito). Alla fine però diventa sempre una politica che frega se stessi, perché la compressione dei salari distrugge il mercato interno e in un’Unione Economica distruggere il mercato interno significa andare contro la logica dell’economia. Perché? Perché come ha detto Alberto Alesina, che insegna all’Università di Harvard (non alla Gabriele D’Annunzio), come ha detto Alesina molto chiaramente nel 1997, quando era contrario all’euro, il beneficio principale di una unione economica è quello di godere di un vasto mercato interno che può agire da ammortizzatore rispetto a choc esterni (qui, nel suo commento a Obstfeld). Insomma, se c’è una recessione da qualche parte nel mondo noi vendiamo di meno all’estero, certo, se c’è una domanda sufficiente a casa, nel mercato interno, se il mercato interno è molto grande, non fa niente: si continua a crescere. Ora, questo non è successo nella zona euro, ma perché? Perché l’Eurozona è stata gestita come un gioco a somma zero, dove quello che vinceva la Germania veniva perso dai paesi del Sud, come ha spiegato così bene Claudio.Il gioco a somma zero sta diventando un gioco a somma negativa. L’euro è un morto che cammina.Lo vediamo bene in questo grafico pubblicato dal Washington Post. Dopo lo shock Lehman, gli Stati Uniti, la zona euro e il Giappone sono caduti assieme, poi hanno ripreso a crescere. Ma nel 2011 c’è stato Fukushima in Giappone, Mario Monti in Italia e la troika nella zona euro. Lo tsunami è durato un giorno e poi il Giappone ha ricominciato a crescere. La troika c’è ancora, è ancora al potere nell’Europa periferica, e quel che fa davvero paura è che questo morto che cammina sta camminando nella direzione sbagliata: dovrebbe salire, invece sta scendendo. Ricordatevelo, questo grafico!Quello che è veramente triste, dal punto di vista di un economista accademico, è che tutto questo era stato previsto dalla teoria economica. Sappiamo molto bene che i politici hanno scelto di prendere una decisione che andava contro la logica economica, perché ostacolando o alterando il funzionamento del mercato la moneta unica avrebbe avuto effetti perversi sia sul settore pubblico che su quello privato, sia dei paesi deboli che di quelli forti. Non dimenticatevelo mai: tutti questi effetti sono ed erano noti, e sono meno evidenti per i paesi forti, ma ci sono anche per loro, ed è per questo motivo, per gli effetti avversi, perversi, sui paesi forti che ritengo che l’euro presto finirà.Quali sono gli effetti perversi sui paesi deboli? Le cose non stanno come ci era stato detto. Una moneta forte, dicevano, avrebbe avuto come effetto la “disciplina” del settore pubblico. La letteratura economica ci dice che le cose stanno al contrario, in realtà. Se adottiamo un tasso di cambio fisso e il governo pratica una politica fiscale o monetaria troppo espansiva, non ci sono effetti sul mercato valutario. Se invece il cambio è flessibile, una volta che il paese si impegna in una politica monetaria e fiscale troppo espansiva va in deficit estero, s’indebita col resto del mondo, e il tasso di cambio svaluta. In questo caso il deprezzamento del tasso di cambio dà al mercato un segnale immediato del fatto che le cose non stanno andando per il verso giusto.Perché mai la gente ha continuato a prestare soldi alla Grecia al ritmo del 10% del Pil greco e oltre per anni? Perché la Grecia era credibile. E perché era credibile? Perché aveva l’euro, aveva un cambio fisso, e quindi non c’erano segnali provenienti dal mercato che potessero avvertire gli agenti economici che le cose stavano andando storte. Questo è il problema: AaronTornell e Andrés Velasco l’hanno spiegato sul Journal of Monetary Economics, non sulla Pravda o su qualche rivistella italiana di provincia, no: sulla più importante rivista scientifica nel campo dell’economia monetaria, pubblicata da Elsevier, la casa editrice scientifica più prestigiosa.Poi c’è un altro problema, sempre riferito alla creazione di incentivi “perversi”, che Martin Feldstein sottolineò sul Journal of Policy Modeling: se si prende una valuta unica si avrà un unico tasso di interesse, e questo sarà troppo basso per i paesi deboli (sia per il loro settore pubblico che per quello privato). Ora la Germania ci accusa, ci dice che abbiamo avuto condizioni di credito troppo facili, troppo buone, ed è vero! È verissimo! Ma è proprio questo l’argomento che dimostra quanto sia illogico l’euro, perché diversi paesi devono avere tassi di interesse diversi per gestire bene le loro economie. Ribadisco: tra l’altro anche il settore privato nei paesi deboli ha un incentivo indebitarsi troppo, e questo fondamentalmente è quello che ha detto Vítor Constâncio, come ricordavo all’inizio della mia presentazione. Peraltro questa argomentazione era stata esposta molto chiaramente da Roberto Frenkel e Martin Rapetti in un’altra rivista scientifica di primissimo ordine, il Cambridge Journal of Economics, circa 4 anni fa. Sottolineo la rilevanza scientifica delle riviste per evidenziare come questi studi non potessero passare inosservati ai professionisti dell’economia (a meno che non intendessero ignorarli per motivi di tattica politica).Attenzione: ci sono effetti perversi anche sui paesi forti, ed è importante sottolinearlo. Se si abolisce il rischio di cambio, se si eliminano i segnali legati ai tassi di cambio, le istituzioni finanziarie e private dei paesi forti presteranno troppo all’estero. Le banche tedesche hanno prestato troppo all’estero. Non ti puoi indebitare troppo se non c’è nessuno che presta troppo. Avete mai cercato di avere i soldi della vostra banca? E allora sapete come vanno le cose. La moneta unica poi ha un altro incentivo perverso, per i paesi forti, oltre a quello di spingerli a prestare troppo. Come ha spiegato Claudio, la moneta unica è troppo debole per i paesi forti, come la Germania, e consente dunque ad essi di fare grandi profitti rispetto esportando verso i paesi deboli. Il rovescio della medaglia è che questa facilità di far profitti col cambio drogato disincentiva gli investimenti produttivi. Il settore privato non finanziario dei paesi forti investe troppo poco a casa propria. Hans-Werner Sinn, un importante economista tedesco, ha presentato questa argomentazione, non un economista americano “invidioso”, o un “pigro” economista italiano, no, è un professionista bravo, che ammiro (non sempre), ed è soprattutto un economista tedesco.Andiamo a vedere i dati: la Germania è il paese col più basso rapporto tra investimento e PIL in Europa nel periodo 1999-2007. Insomma: dimenticatevi la favoletta dalla Germania che è competitiva perché investe tanto. Scordatevelo,va bene?Andiamo avanti.Cosa ha fatto la Germania?Ha fatto una politica assolutamente standard di dumping salariale, esattamente quella che, ironia della sorte, rimproveriamo alla Cina, dove però i salari crescono e la povertà cala. I paesi del Nord ci danno la colpa della crisi perché non avremmo fatto le riforme strutturali. Cosa sono le riforme strutturali? Sono pagare un po’ meno i lavoratori. La Germania ha cominciato a farlo nel 2002. In nero vedete la quota salari in Germania dal 2002 al 2007, e il suo crollo dopo le cosiddette riforme Hartz, un tipo che pare avesse abitudini abbastanza simili a quelle di Berlusconi (ma questo è un altro discorso, non voglio entrare nei pettegolezzi). La discesa dei salari è impressionante, e ha reso possibile un aumento di competitività proprio perché il tasso di cambio coi principali partner era fisso (ne riparlerò dopo).Ma questa politica dei redditi slealmente competitiva ha costi sociali nascosti.Osservate l’andamento della disuguaglianza del reddito in Germania: vedete quanto è aumentata rapidamente dopo l’approvazione delle cosiddette riforme strutturali? La Germania è il paese della zona euro dove le diseguaglianze sono cresciute di più in questo periodo: la povertà cresce, cresce il divario fra Est e Ovest, e quello tra lavoratori strutturati e lavoratori precari o con contratti atipici.Due condizioni sono necessarie per superare la crisi.Primo, armonizzare i mercati del lavoro dei paesi membri, riportando i salari reali in linea con la produttività del lavoro ovunque nella zona euro, perché se un paese fa il giochetto sporco della Germania comprimendo le dinamiche dei salari reali al di sotto della dinamica della produttività alla fine saltiamo tutti. Dobbiamo regolamentare nuovamente i mercati finanziari europei, e naturalmente dobbiamo smantellare l’euro, e dobbiamo farlo ora, sia per motivi di breve termine che per motivi di lungo termine. Analizziamo questi punti.(Fonte: Reinhart, C., Sbrancia, B., 2011, “The liquidation of government debt“, BIS Working Papers, N. 363).Andate a vedere la linea rossa, che descrive un secolo di debito pubblico nei paesi avanzati. Abbiamo due picchi evidenti, e una evidente fase di discesa ordinata. Partiamo da qui: questa fase (nel box rosso) è quella in cui come vi ho detto prima i paesi avanzati hanno liquidato l’enorme debito accumulato a causa del secondo conflitto mondiale. È un periodo che va diciamo dal 1946 fino al 1971. Guardate la situazione attuale: c’è stato un aumento improvviso del debito pubblico, dovuto al bisogno di salvare la finanza privata, che ha imposto ai governi uno sforzo enorme, che si è tradotto in un massiccio e improvviso accumulo di debito pubblico. Per quanto riguarda il debito pubblico, la situazione attuale è molto simile a quella vissuta alla fine della Seconda guerra mondiale. Veniamo da trent’anni di guerra del capitale contro il lavoro. Cos’è successo a quel tempo, cosa è stato fatto dai governi dopo la Seconda guerra mondiale?Due cose. La prima l’abbiamo già vista in precedenza: questo è il periodo in cui i salari reali sono cresciuti in linea con la produttività, quindi c’è stata una equa distribuzione del reddito. La seconda è che abbiamo regolamentato i mercati finanziari. Consideriamo questo punto. La liquidazione dell’enorme debito dopo la Seconda guerra mondiale è stato resa possibile da due cose: intanto, da quello che gli economisti chiamano “repressione finanziaria” (io la chiamerei piuttosto “regolamentazione finanziaria”). Carmen Reinhart e Belen Sbrancia hanno analizzato questo processo storico nel loro paper del 2011. La seconda cosa che ha facilitato il rientro del debito è stata l’equa distribuzione del reddito: il capitalismo funzionava come afferma (o pretende) di funzionare, cioè pagando i fattori della produzione in funzione della produttività. Ciò ha favorito la crescita e ha evitato l’accumularsi di ulteriori debiti per assorbire la produzione, rendendo possibile il rientro dai debiti pregressi, perché qualsiasi problema di debito è sempre un problema di crescita del reddito.Cosa vuol dire repressione finanziaria? Dovremmo reintrodurre per esempio qualche forma di regolamento, di norma Glass–Steagall, cioè separare le banche commerciali dalle banche d’investimento, perché il modello tedesco di banca universale non ha funzionato. Dovremmo riconsiderare la posizione delle banche centrali. L’indipendenza della banca centrale è stata additata come una minaccia alla democrazia da economisti come Josef Stiglitz o Axel Lejonhufvud (che è meno noto al grande pubblico, ma è comunque un economista keynesiano molto importante).Cosa vuol dire adeguata distribuzione dei redditi? Ci sono diverse proposte: ne prendo una di un economista tedesco, per mostrarvi che i tedeschi non sono i miei nemici, sono amici, perché viviamo nello stesso mondo e viviamo in questo mondo per un periodo molto breve: la vita è breve e non val la pena di viverla male quando abbiamo i mezzi tecnici per vivere molto meglio. Un’equa distribuzione del reddito vuol dire che il salario nominale contrattuale dovrebbe aumentare al tasso della crescita della produttività aumentato dall’obiettivo d’inflazione (se decidiamo di conservare un obiettivo d’inflazione comune fra paesi europei).Questo significa equa distribuzione del reddito: che chi produce sia remunerato in proporzione al proprio contributo.L’euro è un morto che cammina. Avete notato la dichiarazione di Jens Weidmann, il presidente della Bundesbank, quando ha detto che il prossimo stress test del settore bancario sarà eseguito considerando diversi coefficienti di rischio per i titoli sovrani? Capite cosa vuol dire? Vuol dire che il “whatever it takes“, il “faremo qualsiasi cosa” di Draghi, era un bluff, perché se avesse ragione Draghi i titoli pubblici avrebbero rischio zero. Questo significa che in Germania qualcuno è stufo di questa situazione e vuole smantellare l’euro. Le dichiarazioni di Hans-Werner Sinn, sul fatto che Berlusconi sia stato messo da parte perché stava preparandol’uscita dall’euro dell’Italia dice molto: Sinn ha sempre detto che i paesi del Sud dovrebbero uscire dall’euro (e lui è un economista tedesco), e se è lui che fa questa affermazione, si tratta di un segnale politico molto importante. Le opinioni dei nostri Letta, Renzi, Napolitano, e dei loro bardi, sono irrilevanti.I motivi di breve periodo per smantellare l’euro sono ovvi: la flessibilità del cambio consentirebbe un riequilibrio simmetrico degli enormi squilibri accumulati durante il periodo dell’euro. Ci sono però anche motivi di lungo periodo. Per integrare le rispettive economie i paesi europei non possono rinunciare a due caratteristiche dei tassi flessibili. La prima è la funzione di segnalazione (signaling): il tasso flessibile dà un segnale rapido e chiaro al mercato se c’è qualcosa che sta andando storto in un paese. La seconda è la funzione di adempimento degli accordi: questa funzione è stata evidenziata nel 1957 da James Meade, venti anni prima di vincere il Nobel (nel 1977). Si tratta, ve lo sottolineo, di un economista illustre, che poi è stato dimenticato, ingiustamente, perché molto attuale, e nel mio libro concludo la mia proposta di politica economica utilizzando appunto un articolo che lui scrissi nell’anno in cui sono stati firmati i Trattati di Roma (1957).Meade dice che se un governo europeo vuole utilizzare politiche monetarie o di bilancio in modo non cooperativo, a esclusivo fine di stabilizzazione interna, se per esempio, usando le sue parole “nella presente situazione di surplus delle partite correnti le autorità tedesche dovessero usare la politica monetaria per contenere l’inflazione… bisognerà fare maggior ricorso all’arma della variazione del cambio”. La flessibilità del tasso di cambio è un’arma difensiva contro il comportamento non cooperativo di altri stati membri di un’Unione Economica e Monetaria, ed è l’arma più efficace, perché di fronte a politiche di dumping sociale così forti come quelle praticate dalla Germania il tasso nominale tedesco si sarebbe apprezzato. Sarebbe andata così: “Cari tedeschi, va bene, siete bravi, avete fatto le riforme senza aspettarci, che bello! Così facendo oggi violereste l’art. 5 del Trattato sul funzionamento dell’Unione Europea, ma che gli fa, siamo amici, va bene così. Ora i vostri prodotti costano di meno, fantastico! Ci piacciono molto, benissimo! Siete un paese in surplus, che bello, vi facciamo anche un applauso…” Ma se dieci anni or sono per comprare i prodotti tedeschi avessimo dovuto comprare la valuta tedesca, questa, essendo molto richiesta, si sarebbe apprezzata, e così alla Germania non sarebbe servito a molto schiacciare i salari dei propri lavoratori!Noi viviamo in un sistema sovietico dove abbiamo pianificato il prezzo più importante per un paese, il prezzo della sua valuta.Un’ultima osservazione.Cosa dovreste fare, in qualità di deputati europei? Visto che difendendo l’euro a tutti i costi la Commissione sta distruggendo, con politiche di austerità rese necessarie dall’euro, le prospettive di sopravvivenza dell’unione europea, perché questo è quello che sta succedendo, allora voi deputati dovreste utilizzare il vostro potere di sfiduciare la Commissione Europea e costringerla a dimettersi. Perché la Commissione sta distruggendo l’Europa, e questo non è quello che ci si aspetta da lei. Forse non avete i numeri per farlo ora, ma dopo le prossime elezioni le cose potrebbero cambiare, come avevo previsto ormai due anni fa, e se non segnalate il vostro dissenso verso questa situazione assumete un rischio politico e probabilmente dovrete anche pagare un costo politico.State attenti, e buona fortuna!

Analisi e studi3 giorni fa

L’agenda di Bruxelles: prima le recessioni, poi le deroghe. Il fallimento annunciato del Patto di stabilità e crescita

Conti pubblici3 giorni fa

Germania, il grande azzardo fiscale: su l’IVA al 21% per tagliare l’Irpef. Un autogol per i consumi che colpirebbe anche l’Italia?

Opinioni2 giorni fa

Quando a Maastricht a Carli tremò la mano

Opinioni2 giorni fa

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

Opinioni2 giorni fa

Pingback: L’Intervento del professor Bagnai a Bruxelles e la guerra del debito: nel 2014 diciamo finalmente che questa Europa serve solo alla Germania | Scenarieconomici.it

Pingback: I salari al tempo delle direttive Ue - Stato & Potenza

Pingback: I salari al tempo delle direttive Ue