AfricaEnergia

Libia, il ritorno al petrolio è un miraggio? I risultati (deludenti) del round 2025

Fallisce il grande rilancio petrolifero della Libia: solo 5 blocchi su 22 assegnati. Ecco perché le grandi major restano alla finestra nonostante le riserve record.

Il primo round di concessioni petrolifere in Libia in oltre 17 anni, lanciato dalla National Oil Corporation (NOC) nel marzo 2025, doveva segnare il ritorno del Paese nel settore upstream dopo oltre un decennio di guerra e frammentazione. Il round ha offerto 22 blocchi onshore e offshore, tra cui 19 giacimenti non ancora sviluppati, e ha suscitato un forte interesse iniziale: 44 aziende e un consorzio hanno presentato domanda, con 37 prequalificati entro luglio. A operatori affermati come Eni, TotalEnergies, BP, Repsol e OMV si sono aggiunti numerosi nuovi entranti internazionali, dalla controllata della CNPC CNODC alle società private cinesi ZPEC e Jereh, alla russa Lukoil, alla Indian Oil Company, alla turca TPAO e a investitori specializzati nel gas come QatarEnergy, Woodside e Shell. L’ampia partecipazione ha inizialmente segnalato una rinnovata disponibilità degli investitori a reimpegnarsi con la Libia, incoraggiati dalla ripresa della produzione e dalla relativa stabilità seguita al cessate il fuoco dell’ottobre 2020.

Tuttavia, il risultato, annunciato l’11 febbraio 2026, è stato nettamente inferiore alle aspettative. Solo 5 (due offshore e tre onshore) dei 22 blocchi offerti sono stati infine assegnati, con un notevole divario tra le prime manifestazioni di interesse e gli impegni vincolanti. La partecipazione alla fase finale di offerta si è ridotta a un piccolo gruppo di società: Chevron, ConocoPhillips, TotalEnergies, Eni, QatarEnergy, Repsol, TPAO, MOL ungherese e Aiteo nigeriana.

L’aggiudicazione più competitiva è stata quella del blocco onshore S4 nell’area di Waha del bacino di Sirte, dove Chevron ha vinto su un consorzio TotalEnergies-ConocoPhillips, segnando un notevole ritorno della major statunitense che aveva lasciato la Libia dopo la guerra civile del 2011. Repsol e TPAO sono emerse come vincitrici chiave in altre aree, assicurandosi il blocco offshore 07 insieme a MOL e acquisendo congiuntamente il blocco onshore C3 nel bacino di Sirte.

Per la spagnola Repsol, la Libia rimane un asset fondamentale, dove già guida le operazioni internazionali nel bacino di Murzuq, mentre l’ingresso di TPAO riflette l’allineamento strategico di Ankara con il governo libico di Tripoli. La partecipazione di MOL dimostra una logica diversa: la Libia è una delle poche regioni rimaste dove le medie imprese indipendenti possono ancora accedere a opportunità petrolifere convenzionali su larga scala. Il blocco offshore 01 è stato assegnato a un consorzio Eni-QatarEnergy, rafforzando un modello di partnership esistente che QatarEnergy ha implementato a livello globale (ad esempio in Egitto, Namibia e Brasile), acquisendo partecipazioni di minoranza insieme a operatori esperti in bacini frontiera ad alto potenziale. L’indipendente nigeriana Aiteo si è assicurata il blocco onshore M1 nel sud-ovest della Libia, diventando la sua prima espansione upstream al di fuori del mercato interno.

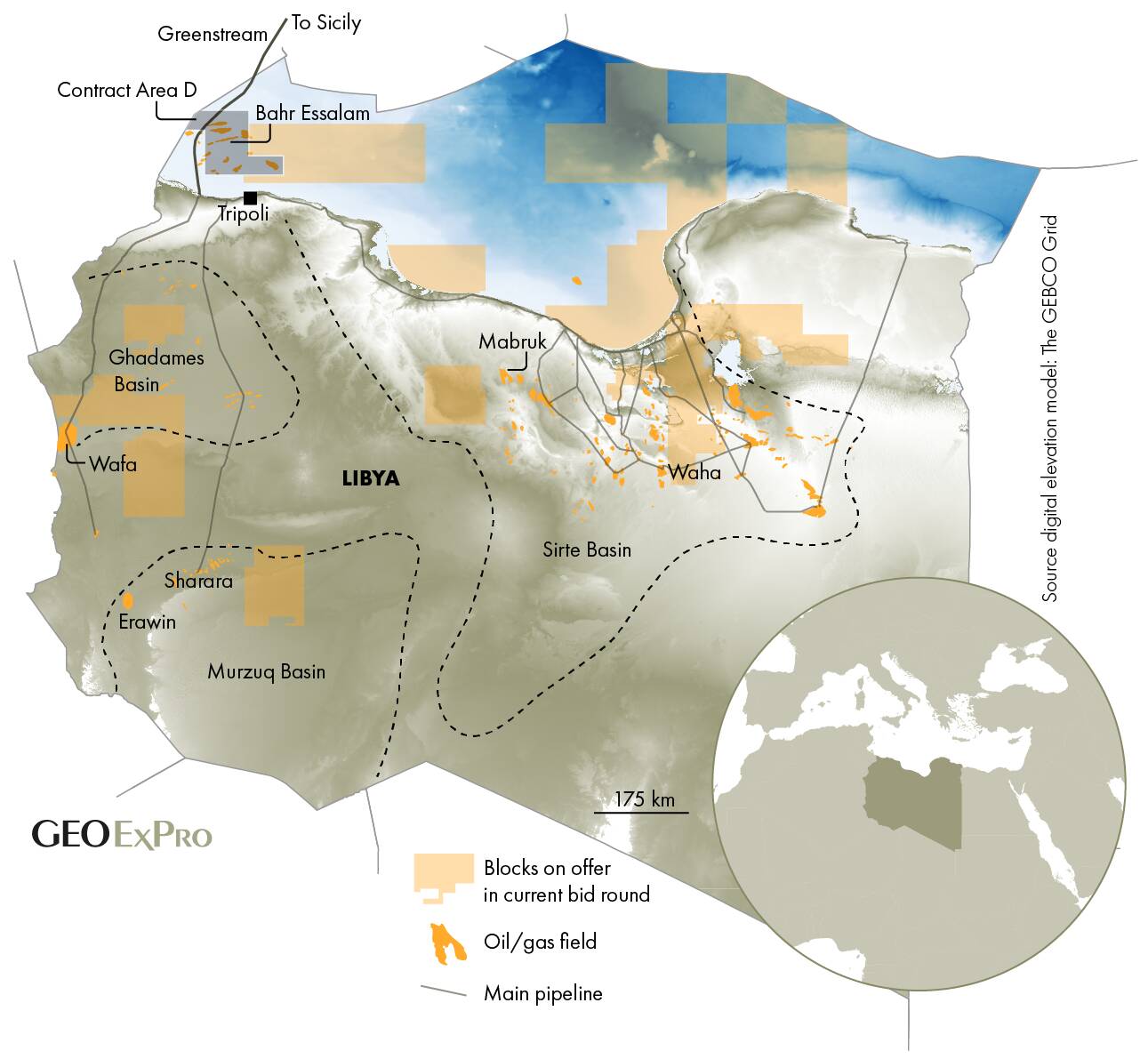

Depositi in Libia

Il fallimento del tanto atteso round di licenze in Libia, inizialmente visto come un punto di svolta per la ripresa del settore upstream, ha sottolineato l’importanza delle realtà legali, geologiche ed economiche rispetto alle ingenue aspettative di una rapida ripresa energetica. La Libia detiene le più grandi riserve petrolifere accertate dell’Africa e ha ripristinato la produzione a circa 1,3 milioni di barili al giorno, vicini ai livelli prebellici. Tuttavia, la geografia politica del Paese rimane divisa tra autorità legale e controllo fisico. Il Governo di unità nazionale (GNU) di Tripoli, riconosciuto a livello internazionale, che agisce attraverso la NOC, mantiene l’autorità legale per assegnare contratti e accedere ai sistemi finanziari internazionali, mentre molte risorse produttive (in particolare nel bacino di Sirte) sono controllate dalle forze orientali alleate con l’esercito di Khalifa Haftar, l’Esercito nazionale libico (LNA).

Questa doppia struttura è diventata una realtà operativa: gli investitori firmano contratti con Tripoli per la validità giuridica, affidandosi al contempo a dubbi accordi di sicurezza con le autorità orientali per garantire operazioni ininterrotte. Sebbene il cessate il fuoco del 2020 abbia posto fine alle ostilità su larga scala, continuano gli scontri localizzati, tra cui i nuovi confronti del marzo 2025 sulle infrastrutture e il controllo politico, rafforzando le preoccupazioni degli investitori circa la precarietà delle condizioni di sicurezza.

I rischi per la sicurezza non erano l’unico fattore negativo in gioco. Anche l’incertezza giuridica e contrattuale ha influito sulla partecipazione degli investitori. Prima del 2011, la Libia attirava le grandi compagnie petrolifere grazie al regime EPSA IV, altamente restrittivo, in base al quale gli appaltatori trattenevano solo il 5-15% dei profitti petroliferi e gli IRR potevano scendere fino al 2,5% – condizioni che sono diventate insostenibili una volta crollata la stabilità politica. Il round di licenze del 2025 ha introdotto un modello rivisto che dovrebbe offrire rendimenti migliori, con IRR che secondo quanto riferito salgono al 35,8% e la quota dello Stato ridotta a circa il 66%. Tuttavia, alcune disposizioni chiave (tra cui le condizioni di forza maggiore, il recupero dei costi e i termini di stabilizzazione) sono rimaste poco chiare durante il processo di concessione delle licenze e tale ambiguità in un contesto politico frammentato ha aumentato significativamente il rischio di investimento.

Anche la struttura dell’area offerta ha limitato la partecipazione. Molti blocchi contenevano giacimenti maturi che richiedevano un riassetto piuttosto che un’esplorazione di frontiera, cosa che di solito attira operatori indipendenti più piccoli specializzati in asset in fase avanzata di vita e rapida monetizzazione. Tuttavia, i criteri di qualificazione della NOC richiedevano alle aziende di disporre di grandi riserve esistenti e portafogli di produzione, escludendo di fatto le aziende più piccole più adatte allo sviluppo di tali asset. Questo contrasto tra il profilo degli asset e i requisiti di ammissibilità ha ridotto drasticamente il numero di offerenti idonei.

Il risultato sottolinea che la ripresa del settore upstream in Libia rimane limitata dalle realtà strutturali, nonostante il potenziale delle risorse e la vicinanza geografica all’Europa. La NOC ha articolato obiettivi ambiziosi di aumento della produzione di petrolio a 2 milioni di barili al giorno e della produzione di gas a 57 milioni di metri cubi al giorno entro il 2030, cosa altamente improbabile dato il numero limitato di blocchi assegnati. E anche quelli assegnati nel round del 2025 difficilmente contribuiranno in modo sostanziale alla produzione prima della prima metà degli anni ’30, poiché richiedono di passare attraverso un ciclo completo di esplorazione e produzione. In questo modo, la crescita della produzione a breve termine dipenderà principalmente dagli investimenti nelle risorse produttive esistenti piuttosto che da nuove esplorazioni.

Il round di licenze della Libia ha segnato in definitiva un ritorno cauto e selettivo di pochi investitori, piuttosto che la ripresa generalizzata del settore upstream che molti avevano previsto. Le società già operative in Libia, gli attori regionali con un allineamento geopolitico e gli investitori disposti ad accettare un rischio elevato hanno preso le prime posizioni, mentre molte grandi società globali hanno preferito semplicemente aspettare. La NOC sta preparando un secondo round di licenze, ma il suo successo dipenderà dalla risoluzione delle questioni emerse nel round del 2025: chiarire i termini contrattuali, allineare i profili degli asset alle categorie di investitori idonei e dimostrare una stabilità politica e di sicurezza duratura. Fino a quando queste condizioni non miglioreranno, la vasta ricchezza di idrocarburi della Libia rimarrà intrappolata da molti rischi, impedendo al Paese di trasformare la sua abbondanza di risorse in una crescita reale della produzione, nonostante la forte domanda regionale nel Mediterraneo di un approvvigionamento nuovo e diversificato.

Soros e i finanziamenti alla sinistra italiana e non solo

Meloni rompe l’inerzia europea. Missione a sorpresa nel Golfo per la sicurezza energetica dell’Italia. Enrico Mattei sarebbe fiero di lei.

Sanzioni alla Russia: così l’Europa si fa male da sola

Germania: contro il “caro-pompa” arriva il tetto ai rincari giornalieri. Fine dei giochi per le multinazionali?

You must be logged in to post a comment Login