Euro crisis

L’EURO, LA MONETA SOVRANA E LA PRESSIONE ESERCITATA DAL BUON KONDRATIEV

Per la più parte delle persone, l’Euro è questo:

mentre la lira era questa:

Se guardate bene hanno una caratteristica in comune tra loro: sono semplici fogli di carta (valuta fiduciaria)! Ma allora, che differenza fa adottare l’una o l’altra moneta?

Il problema è che per molti l’Euro è questa cosa:

un braccio di ferro impegnato in una competizione tra continenti per il predominio sui mercati globali. L’idea che il futuro vada conquistato come continente, aprendosi la strada grazie ad una valuta forte, stabile, sicura e destinata a prendere il posto del dollaro quale valuta di riserva per il mondo intero, sta alla base delle decisioni macroeconomiche che Bruxelles impone. Come se il vecchio continente non fosse alla canna del gas esattamente come gli Usa! Entrambi si trovano, difatti, nella situazione in cui il debito cresce ogni anno più del PIL e, quindi, si trovano entrambi nella loro fase terminale quale potenza commerciale. Anche se, a dire il vero, fra le due economie qualche differenza di fondo c’è ed è legata a come fanno e facciamo operare FED e BCE!

Per me, che amo essenzialmente la matematica e adoro i sistemi di programmazione/pianificazione, l’Euro invece è tutt’altra cosa rispetto ad un foglio di carta stampato o ad un braccio in posizione di prova di forza. Per me la vera faccia dell’Euro è questa:

Fig. A: Equivalenza intertemporale

In pratica:

– un sistema di gestione dei bilanci pubblici in cui il massimo debito pubblico accumulabile possibile è pari al valore attuale dei surplus di bilancio pianificati per il futuro!

– un’economia che considera male assoluto l’inflazione che, pertanto, la vorrebbe pari a 0!

mentre la lira, per seguendo lo stesso ragionamento, ha questa immagine:

Fig. B: Equazione con monetizzazione parziale del debito

Si tratta di due equazioni, simili tra loro ma così profondamente differenti. Cosa comportano? Cosa consentono di fare? Tutto, tanto (o almeno molto) la seconda, contro poco, niente (anzi il nulla) la prima!

Nel primo caso, lo stato che dovesse trovarsi in una situazione di alto debito, ha una sola strada da seguire:

– elevati surplus di bilancio mai sperimentati in passato.

Di conseguenza, qualora il governo decidesse di perseguire questi elevati surplus si troverebbe nella necessità di adottare misure di politica fiscale restrittiva: Fiscal Retrenchment (alzare le tasse, tagliare le spese).

Queste misure però andrebbero adottate solamente se il sistema si trovasse in una situazione di surriscaldamento dell’inflazione (output gap positivo) in quanto hanno una controindicazione; qualora il sistema economico dovesse trovarsi in una situazione di sottoutilizzo della capacità produttiva disponibile, esse amplificano l’output gap già negativo; conduce sì al disinflazionamento (peraltro già in atto) ma determinerà il ritorno allo zero dell’output gap solo dopo aver distrutto completamente il potenziale del Pil Italiano nel medio-lungo termine.

In pratica, l’applicazione di questo modello porterà inevitabilmente ad un avvitamento pericoloso dei conti statali, del trend dell’economia e del rapporto debito su pil.

La seconda equazione, invece, permette di rispondere adeguatamente e professionalmente alle esigenze di un’economia altamente indebitata, alle necessità di rientro graduale e senza traumi (sociali).

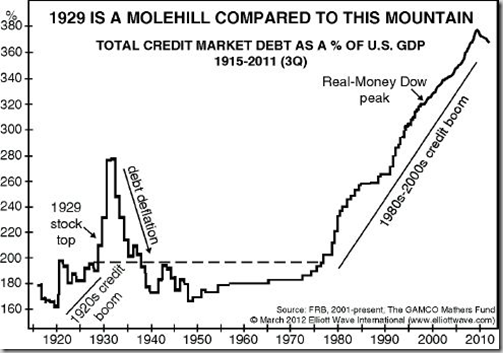

Permettetemi di introdurvi un concetto ed il suo ideatore: il ciclo di Kondratiev.

Fig. C: Nikolai Kondratiev

La teoria dei cicli (o delle onde), elaborata dall’economista russo Nikolaj Kondratieff (1892-1938), sostiene che l’economia globale si sviluppa attraverso periodi di 40-60 anni (secondo lo schema “crescita, stabilità, depressione e recessione”) innescati dalle grandi innovazioni tecnologiche. Lo schema è stato poi adattato dall’analisi tecnica per spiegare l’esistenza di “supercicli dei mercati finanziari”, che si sviluppano con lo stesso ritmo.

L’indebitamento complessivo dell’economia è una delle determinanti fondamentali (se non la principale) del ciclo di Kondratieff: esso aumenta piano piano e finanzia la crescita economica durante la fase più matura del ciclo, ma poi finisce per creare squilibri strutturali e, nell’ultima fase, si ridimensiona.

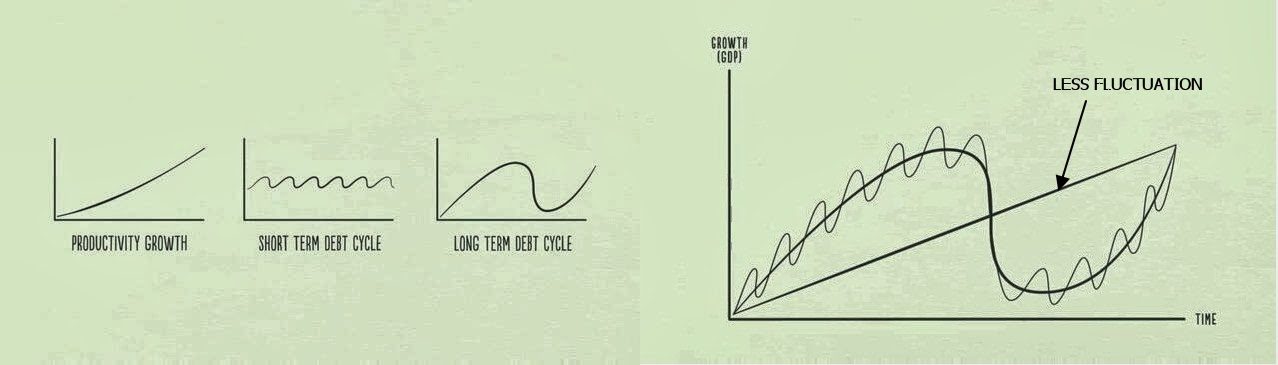

Esistono due cicli del credito, quelli di breve termine e quello di lungo termine all’interno del quale i primi si muovono.

Gli individui che ottengono credito bancario ed eseguono acquisti, consentono ad altri di ottenere crediti e spendere così che altri ottengano credito.

Nasce così il modello ciclico auto-rinforzante che sostiene la spesa e l’economia e produce micro-cicli .

Nel tempo però, man mano che i micro-cicli si susseguono l’uno dopo l’altro, essi evolvono lungo un’asse della produttività che si lega ai micro-cicli del debito e al macro-ciclo (di durata minimo 50-70 anni).

Evidentemente, il macro-ciclo del credito ad un certo punto raggiunge il suo massimo (come oggi) oltre il quale non sarebbe possibile andare).

Difatti, all’apice del macrociclo normalmente si verifica quanto segue:

• Indebitamento e sovracapacità insostenibili (pensate a quante aziende non hanno il lavoro per attivare macchinari e richiamare gli operai dalla cassa integrazione);

• Bolle speculative (azionarie ed immobiliari) tra crisi e scandali finanziari

• Riduzione della produttività

• Deflazione

• Crescenti tensioni sociali e internazionali.

Al termine di questo periodo, l’indebitamento e lo sfruttamento dei fattori produttivi saranno ridotti a livelli tali da favorire la successiva duratura ripresa dell’attività produttiva.

Con tanta massa monetaria M3 (ossia moneta endogena creata dal sistema bancario) e poca base monetaria disponibile (cioè quella stampata dallo stato) il sistema bancario ha paura dei propri crediti e di non poter essere in grado di fronteggiare gli impegni; quindi riduce la velocità di circolazione della moneta (V): non presta!

Ai primi di febbraio esce questo articolo sul Corriere della Sera:

Si capisce che l’economia è stata sostenuta per 70 anni col debito e ora, al termine del ciclo del debito, non si può ridurre la Moneta in circolazione, le banche spaventate dai potenziali mancati rientri dei debitori a cui hanno fatto prestiti, non prestano più: la moneta non arriva dalle aziende ma neanche ci ritorna, la Politica Monetaria non si trasmette all’economia.

In pratica dovremmo allora ridurre il debito. Come fare?

Torniamo alla nostra prima equazione, si può fare aumentando per circa 20 anni gli avanzi primari (in pratica massacrando la gente di tasse, riducendogli i servizi erogati, tagliando pensioni e stipendi dei dipendenti pubblici). Questa è la via crucca per la redenzione (Redemption Fund), via che tanto amano quelli della nuova Destra Italiana: il PD!

Se invece considerassimo la seconda equazione, ovvero il ritorno alla moneta sovrana, le chance operative aumenterebbero di gran lunga e sarebbero, per inciso, esattamente quelle suggerite dal medesimo “ciclo di Kondratiev” quando il debito cresce più del reddito (tasso di crescita del debito pubblico maggiore del tasso di crescita del PIL della nazione):

- continuate pure a fare austerity (in termini di surplus primari anziché deficit di bilancio) ma….

- stampare moneta per avvicinare M1 ad M3 (e prevenire i rischi di insolvenza bancaria);

- inflazionare il debito (cosa che non è in alcun modo possibile nell’Equivalenza Ricardiana).

Volendo ci sarebbero pure il default e la redistribuzione del reddito da chi ha ricchezze a chi ha debiti (patrimoniali) ma questi strumenti sappiamo benissimo essere tremendi ed inapplicabili.

Tornando all’austerity Ricardiana, non si è mai verificata una riduzione del debito spendendo di meno, solo Quintino Sella vi riuscì nel 1881 ma dopo 16 anni di durissimi sacrifici per il popolo della neonata Italia (Sabauda). E tale risultato fu conseguito a spese delle classi più povere che si videro:

– applicare la Tassa sul Macinato

– braccare sulle montagne del Sud Italia quando la più parte dei giovani si diede al Brigantaggio.

In ogni altro caso l’esito fu sempre ridottissimo (vedi UK anni ’30) ed abbandonato dai governanti successivamente saliti al potere.

Sir Winston Churchill, proprio basandosi sulla triste esperienza inglese degli anni ’30, disse:

“una nazione che si tassa nella speranza di diventare prospera è come un uomo in piedi in un secchio che cerca di sollevarsi tirando il manico”.

Per questo vado tanto decantando le doti di una moneta sovrana, perché abbandonando una moneta grande come l’Euro (che è un Gold Standard basato sull’equivalenza ricardiana) una qualunque “pizza di fango”, qualunque nome essa abbia, se consente di recuperare l’equazione completa del debito pubblico consente di attuare esattamente quanto la teoria economica del Kondratiev richiede per la gestione del particolare momento.

E badate, queste manovre sono quelle che consentiranno di ripartire di slancio agganciando il nuovo cicli settantennale che si prospetterà all’orizzonte, altrimenti assolutamente non cavalcabile.

Maurizio Gustinicchi

Economia 5 Stelle

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Tragedia a Ceuta e miliardi del Mondiale 2030: perché la Spagna si piega al Marocco e fa il gioco di Pechino

Se l’Intelligenza Artificiale è il destino di tutte le civiltà, perché non troviamo sonde nel Sistema Solare? Una nuova teoria sul Paradosso di Fermi e la vita intelligente

Missili finiti e scontro a Camp David: chi ha ingannato Trump sulla guerra in Iran?

You must be logged in to post a comment Login