CrisiEconomiaEnergia

L’effetto domino del Medio Oriente colpisce l’Asia: il silenzioso shock petrolchimico

Lo shock energetico in Medio Oriente colpisce la produzione asiatica: prezzi del petrolchimico in volo e fabbriche di tessuti e imballaggi costrette a dimezzare i turni. Ecco come l’inflazione da offerta minaccia l’economia globale.

Da settimane avevamo tracciato per i lettori come le tessere del domino, innescate dallo shock energetico nel Golfo, sarebbero inesorabilmente cadute. L’onda d’urto si sta espandendo dal Medio Oriente per colpire in primo luogo l’Asia, attraverso una stretta sui flussi di prodotti energetici che rischia di destabilizzare l’economia globale. Oggi, quella trasmissione del blocco energetico sta diventando allarmantemente visibile sui pavimenti delle fabbriche asiatiche.

Mentre i salotti finanziari occidentali guardano con ossessione ai decimali dei tassi di interesse, gli analisti di Goldman Sachs, guidati da Georgina Fraser, hanno lanciato un avvertimento ben più concreto ai loro clienti: lo shock petrolchimico in Asia sta peggiorando, con gli impianti tessili e di imballaggio che emergono come le prime grandi vittime a valle della filiera.

“Lo shock dell’offerta si sta trasmettendo più velocemente e con una magnitudo maggiore di quanto avessimo previsto”, ha sottolineato Fraser. Il problema si sta spostando dai semplici rincari energetici a veri e propri tagli alla produzione, compressione dei margini e distruzione precoce della domanda.

La paralisi delle materie prime: MEG e PTA

La scorsa settimana sono emerse evidenti interruzioni nella fornitura di materie prime critiche per la plastica. Diversi produttori di glicole monoetilenico (MEG) e acido tereftalico purificato (PTA) hanno dichiarato cause di forza maggiore, mentre i flussi delle petroliere attraverso lo Stretto di Hormuz restano gravemente interrotti.

Per chi non mastica la chimica industriale, MEG e PTA sono i due precursori primari utilizzati per produrre polietilene tereftalato (PET) e fibre di poliestere. Parliamo della spina dorsale dell’economia moderna: senza questi elementi non si producono bottiglie di plastica, imballaggi alimentari, abbigliamento, arredamento per la casa e un’infinità di beni di consumo.

I numeri della crisi in Cina e India

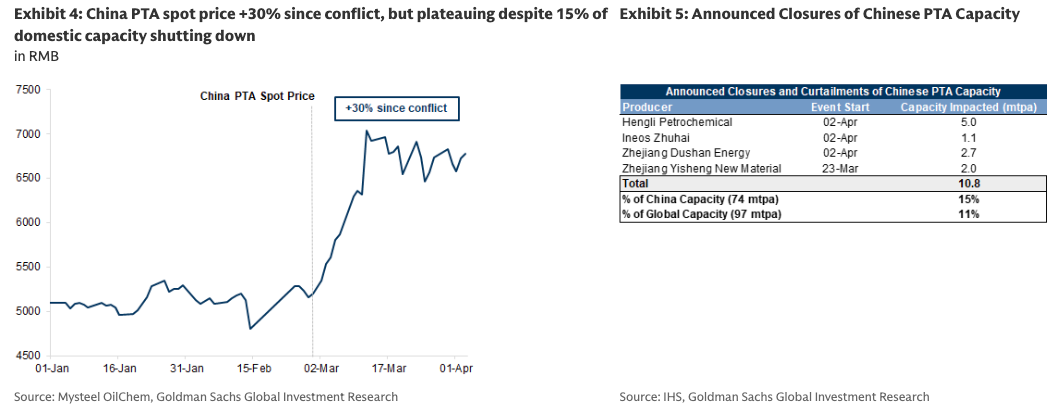

L’analisi dei dati cinesi è impietosa. La Cina gestisce circa tre quarti della capacità globale di PTA della catena di approvvigionamento, ma i prezzi spot di questo materiale sono balzati di oltre il 30% dall’inizio del conflitto. Contemporaneamente, circa il 15% della capacità cinese (pari all’11% di quella globale) è stata messa offline a causa di chiusure e riduzioni.

Produzione di PTA cinese , prezzi (a sinistra) e annunci di chiusure (a destra)

Spostando il focus sull’India, i primi segnali sono già evidenti nell’economia reale. A Surat, il principale polo nazionale del tessuto sintetico, i produttori hanno ridotto le operazioni a un singolo turno di 12 ore, dimezzando di fatto la produzione, mentre l’impennata dei costi della plastica si scontra con una domanda debole.

| Area / Settore | Metrica | Impatto Rilevato |

| Cina (PTA) | Prezzi Spot | +30% dall’inizio delle tensioni |

| Cina (PTA) | Capacità Produttiva | 15% nazionale e 11% globale offline |

| India (Surat) | Produzione Tessile | Turni di lavoro dimezzati (a 12 ore) |

| Globale (Tessile) | Costi di produzione (COGS) | Aumento stimato del 17% |

Per l’abbigliamento e i tessuti, dove gli input legati al petrolchimico rappresentano dal 50% al 65% del costo dei beni venduti (COGS), gli ultimi movimenti dei prezzi spot implicano uno shock dei costi del 17%. Si tratta di un valore sufficiente per costringere gli impianti meno efficienti alla chiusura.

Un’inflazione da offerta

Anche il settore degli imballaggi è a forte rischio. Le elevate pressioni sui prezzi del PTA minacciano di riversarsi sul confezionamento di alimenti, bevande e beni di consumo, aumentando in modo netto le probabilità di un trasferimento inflazionistico sui prezzi finali. In questo caso la reazione solita delle banche centrali, aumentare il costo del denaro, serve a poco: il problema è fisico e legato alla strozzatura dell’offerta, ma le banche centrali sembrano spesso dimenticarlo.

Tornando agli esperti di materie prime di JPMorgan, il percorso della crisi è tracciato: prima l’Asia (ora), poi l’Africa e l’Europa, per assestarsi infine sugli Stati Uniti.

La crisi si sta allargando e non è più legata solo a fattori volubili come i viaggi aerei o su gomma, ma a qualcosa di molto più strutturale e difficile da contenere. Le fabbriche si fermano per la mancanza fisica di materie prime. Come avvertono gli analisti, anche una fine imminente del conflitto non annullerebbe del tutto l’interruzione della catena di approvvigionamento già in atto, rischiando di generare un effetto economico pesante e di lungo termine.

L’autore Fabio Lugano è laureato con il massimo dei voti alla Bocconi , è un esperto di mercati, criptovalute e intelligenza artificiale. In passato è stato consulente al Parlamento Europeo e al Ministero per gli Affari Europei. Oggi aiuta le aziende a creare piani di sviluppo per l’innovazione tecnologica e per l’energia. Linkedin a questo link

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

Quando a Maastricht a Carli tremò la mano

Caro Trump, sulla benzina sei inciampato

L’Intelligenza Artificiale ha un problema di Energia. Dall’UK Arriva il Chip “Neuromorfico” che Taglia i Consumi di 2.000 Volte

You must be logged in to post a comment Login