AttualitàEconomiaFinanza

LA SVALUTAZIONE E L’INFLAZIONE: L’USCITA DALL’EURO E LE LEGGENDE METROPOLITANE

Nel mondo dell’economia esistono relazioni assiomatiche che, pur non essendosi mai verificate, sono ritenute ugualmente vere. Una di quelle che ha raccolto i maggiori successi in ambito politico è quella che lega la svalutazione di una moneta con il tasso di inflazione in una relazione di 1 a 1. Viene infatti narrato che una delle conseguenze dell’uscita dell’Italia dall’eurozona sarebbe una corposa (?!?) svalutazione che farebbe aumentare la competitività delle nostre merci, di conseguenza avremmo un iniziale aumento del Pil, ma tale effetto sarebbe “illusorio” in quanto l’inflazione susseguente annullerebbe tale effetto positivo riportando il Pil ai livelli iniziali, ma con il residuo di un’inflazione a livelli preoccupanti (appunto pari alla svalutazione avvenuta). A suffragio di tale teorema vengono anche fornite delle cifre (avulse da ogni fondamentale macroeconomico) che prevedono una svalutazione variabile tra il 50 e il 70% (non si sa rispetto a quale moneta) e conseguente inflazione annua di pari importo. Una vera sciagura!!! Purtroppo non vengono fornite “stime” dell’iniziale quanto “illusorio” aumento del prodotto interno lordo, tuttavia questi dati sono sufficienti per condurre un’analisi di quella che Claudio Borghi ha sarcasticamente definito “la bisettrice del PUDE”, ovvero l’equazione:

svalutazione = inflazione

Bisogna innanzitutto precisare che, a differenza di quanto raccontato nella favola economica del mainstream, a seguito di una svalutazione, tanto più se repentina e consistente, si ha un iniziale PEGGIORAMENTO della bilancia commerciale, cioè la differenza tra esportazioni ed importazioni che, se non compensata da interventi pubblici, porta ad un transitorio peggioramento del Pil. Perché? Solitamente le imprese concludono accordi commerciali di durata fissa (mensile o annuale) che non sono modificabili nel brevissimo termine, perciò è lecito supporre che, a seguito di una svalutazione, inizialmente questi non subiscano variazioni significative nelle quantità. Ciò che cambia è però il costo! Vediamolo con un esempio: supponiamo che la mia azienda abbia ordinato 10 macchinari dall’estero per un importo complessivo di 100.000 € e che, a seguito della crisi dell’eurozona, l’Italia torni alla lira (o meglio alla nuova lira) e questa subisca una svalutazione del 50%. In tale caso i macchinari acquistati sarebbero sempre 10, ma mi verrebbero a costare molto di più (visto che il tasso di cambio si è ridotto): 200.000 nuove lire. A parità di quantità domandata, aumenta il valore monetario delle importazioni, mentre l’export resta invariato.

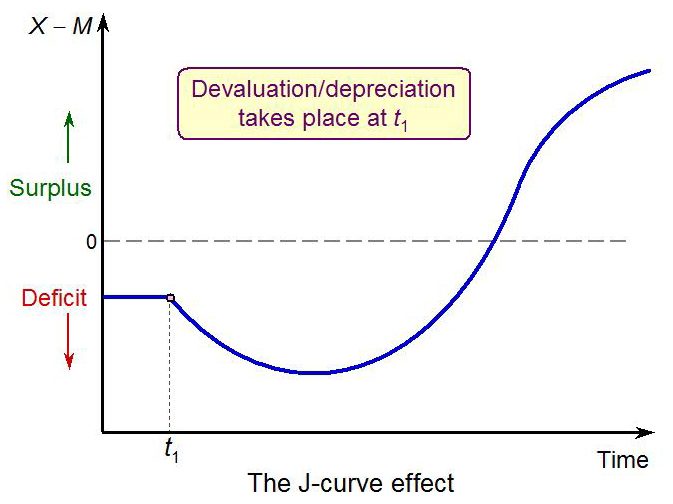

Nel giro di qualche mese, tuttavia, poiché le merci estere sono divenute più costose mentre le nostre sono divenute più competitive, si avrà un adeguamento dell’import-export con un aumento delle esportazioni ed una contestuale diminuzione delle importazioni che porterà ad un miglioramento della bilancia commerciale e quindi del prodotto interno lordo, di cui la bilancia commerciale è parte. Questo fenomeno (iniziale peggioramento della bilancia commerciale e successivo miglioramento) viene definito curva J poiché il suo grafico assomiglia alla lettera J (leggermente inclinata).

Fatta questa doverosa precisazione, la “favola” narra, come precedentemente detto, che l’aumento del prodotto interno lordo sarebbe transitorio in quanto in breve tempo si scatenerebbero gli effetti dell’inflazione che farebbero perdere la competitività appena acquistata dai nostri prodotti. Occorre pertanto chiedersi quali conseguenze avrebbe il citato aumento del prodotto interno lordo in concomitanza con l’aumento dei prezzi. Vediamolo in formule iniziando dalla produzione (o prodotto interno lordo):

Y = A * N

La produzione (Y) è pari alla produttività media del singolo lavoratore (A) moltiplicato per il numero dei lavoratori (N) pertanto, se la produzione aumenta, vuole dire che aumenta la produttività (A) oppure aumentano gli occupati (N). Un aumento della produttività è però in aperta contraddizione con la famigerata equazione svalutazione = inflazione. Vediamo perché: la “bisettrice del PUDE” prevede che la svalutazione produca sempre un’inflazione di pari importo, cioè un aumento generale dei prezzi. Come vengono determinati e prezzi? Nel modo seguente:

p = w (1+μ)/A

Senza entrare nello specifico dei simboli, si vede che la produttività (A) è al denominatore, questo vuole dire che un aumento della produttività farebbe DIMINUIRE i prezzi (cioè all’aumentare di A diminuisce p), ma ciò sarebbe in contraddizione con l’ipotesi iniziale in quanto si è detto che i prezzi devono aumentare (ricordate? L’inflazione dovrebbe essere tra il 50 ed il 70%). Affinché i prezzi crescano, occorre quindi che A resti invariato (o diminuisca) e che aumenti N, cioè che AUMENTINO GLI OCCUPATI. Di quanto?

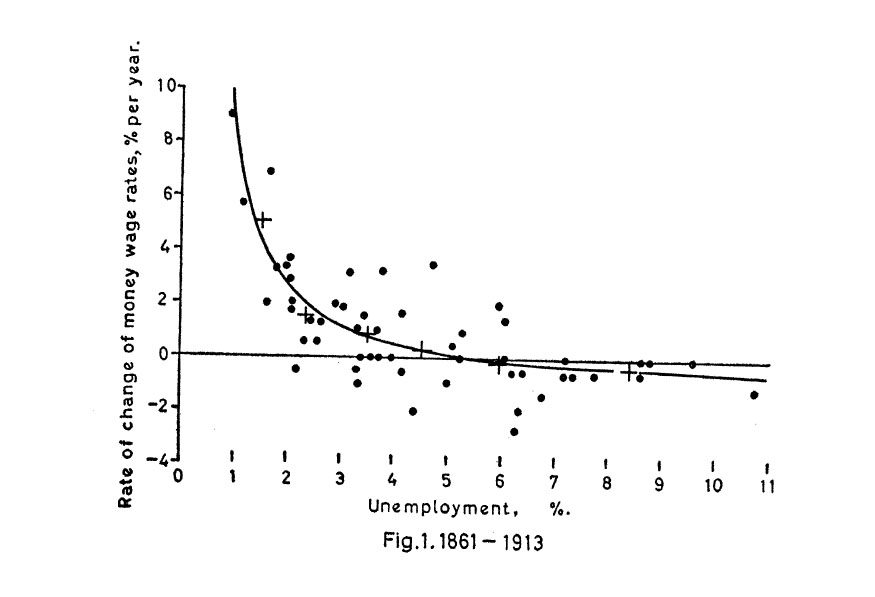

Si può fare una stima spannometrica utilizzando la curva di Phillips, cioè quella relazione che lega la variazione dei salari nominali con il tasso di disoccupazione. È bene precisare che la curva di Phillips ha il poco invidiabile primato di essere una delle relazione empiriche (nel senso di legge desunta dall’osservazione dei dati reali) che ha subito i maggiori attacchi da parte del mainstream in quanto ha l’imperdonabile difetto di funzionare. Ovviamente funziona nell’ambito delle ipotesi di validità della relazione stessa.

Curva di Phillips per il Regno Unito, anni 1861-1913

Come detto, la curva di Phillips evidenzia una relazione non lineare tra il tasso di variazione dei salari nominali ed il tasso di disoccupazione, tuttavia è facile dimostrare che, sotto determinate ipotesi (costanza della produttività (A) e del mark-up (μ)), la variazione dei salari nominali corrisponde alla variazione dei prezzi, cioè all’inflazione. Quando si verificano queste condizioni, è lecito dire che la curva di Phillips (ribattezzata “curva di Phillips nei prezzi”) rappresenta la relazione intercorrente tra l’inflazione ed il tasso di disoccupazione.

Questa curva dimostra nei fatti che è possibile ridurre la disoccupazione a patto di un aumento generalizzato dei prezzi (inflazione), oppure che è possibile avere un’inflazione bassa a patto di avere una disoccupazione elevata (vi dice niente il mandato della BCE di mantenere un’inflazione bassa e stabile?). Insomma, la disoccupazione e l’inflazione sono su una sorta di altalena: se scende una, sale l’altra.

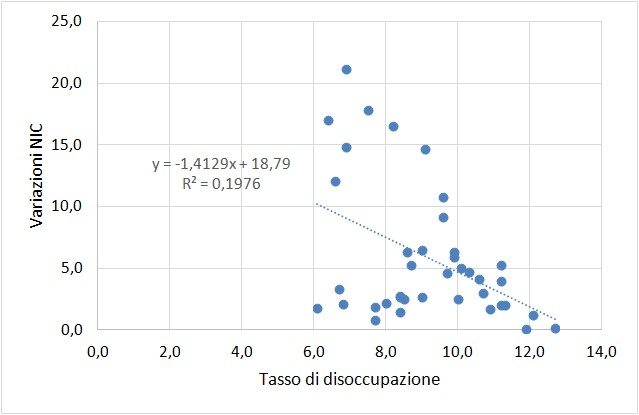

Vediamo la curva di Phillips nei prezzi per l’italia dal 1977 al 2015:

Curva di Phillips nei prezzi per l’Italia, anni 1977-2015

Si vede benissimo che la “curva di Phillips nei prezzi” in questo caso non funziona! I punti non sono ben allineati, ma sembrano disposti a caso. Perché? Per il semplice motivo che, come anticipato, la curva di Phillips è valida qualora siano rispettate le ipotesi alla base. Mi spiego con un esempio: il teorema di Pitagora dice che, IN UN TRIANGOLO RETTANGOLO, il quadrato costruito sull’ipotenusa è equivalente alla somma dei quadrati costruiti sui cateti. Prendere un TRIANGOLO SCALENO, applicare il teorema di Pitagora e poi dire che il teorema non funziona è una autentica cialtronata (questo è ciò che hanno fatto Milton Friedman ed Edmund Phelps quando hanno criticato la curva di Phillips ed hanno introdotto le aspettative degli operatori economici). Allora cosa è successo? Oltre a quanto citato prima (produttività (A) e mark-up (μ) costanti), affinchè la curva di Phillips funzioni occorre che resti invariato anche il parametro di conflittualità. La flessibilizzazione del lavoro serve appunto a ridurre il parametro di conflittualità e consentire una riduzione dei salari anche a parità di tasso di disoccupazione. La spiegazione è facilmente intuibile: è più facile ridurre lo stipendio ad un precario che ad una persona con adeguate tutele contrattuali. Precarizzando il lavoro non è più necessario un aumento della disoccupazione per avere una riduzione salariale, è sufficiente la semplice minaccia (o ti accontenti di due spicci oppure vai fuori dai coglioni).

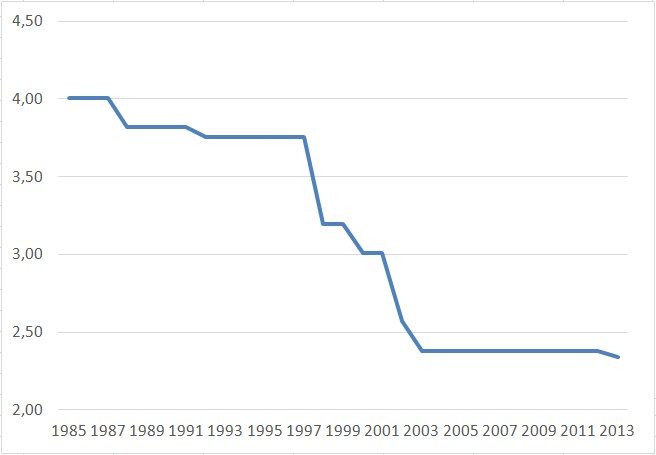

Per valutare la flessibilità del lavoro occorre andare nel sito dell’OECD e scaricare i dati relativi all’EPL (Employment Protection Legislation) cioè il grado di protezione del lavoro fornito dalla legislazione nazionale.

EPL – Strictness of employment protection

Si vede che l’EPL dell’Italia risulta sostanzialmente costante fino al 1997, segue una fase di progressiva precarizzazione del lavoro con conseguente riduzione del parametro di conflittualità (vi dice niente la legge n. 196 del 24 giugno 1997 nota come “pacchetto Treu”?), che termina nel 2003, per poi assestarsi rimanendo sostanzialmente costate (fino al cosiddetto “Jobs Act” del 2015).

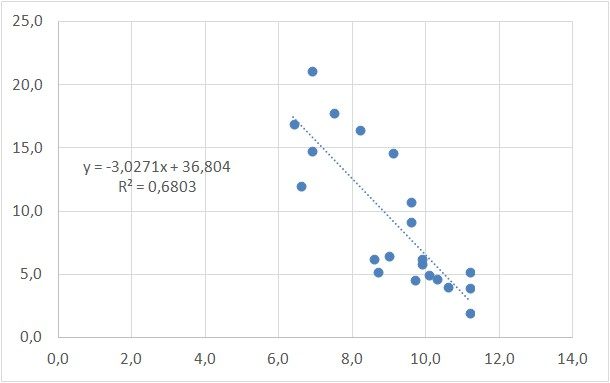

Suddividendo la “curva di Phillips nei prezzi” in due tratti (quelli nei quali l’EPL è sostanzialmente costante), si ottengono le seguenti figure:

Curva di Phillips nei prezzi per l’Italia, anni 1977-1997

Curva di Phillips nei prezzi per l’Italia, anni 2003-2015

Incredibilmente torna a funzionare!

Utilizziamo quindi la curva di Phillips nei prezzi del periodo 1977-1997 per calcolare quanto dovrebbe essere il tasso di disoccupazione per avere un’inflazione del 50%, come pronosticato nella favola mainstream. Facendo i calcoli risulta che la disoccupazione dovrebbe essere del -4,4% (MENO QUATTRO VIRGOLA QUATTRO PER CENTO) e se si considerasse un’inflazione del 70% arriveremmo ad un valore di disoccupazione del -11,0% (MENO UNDICI PER CENTO). Stiamo parlando di tassi NEGATIVI: in pratica non ci sarebbero abbastanza persone da impiegare!!! Pur considerando i limiti insiti nell’approssimare una curva con una retta, nel considerare il mark-up costante, nel trascurare la traslazione dovuta alla precarizzazione del mercato del lavoro ecc., ci si rende conto che la favola mainstream ci sta dicendo (involontariamente) che con valutazioni corpose come quelle da loro ipotizzate (cosa totalmente irrealistica), avremmo la PIENA OCCUPAZIONE. Anzi, non avremmo abbastanza persone da fare lavorare (forse è per questo che i nostri politici incentivano le immigrazioni dall’Africa?!?).

La verità è ben diversa da quanto favoleggiato dalla “bisettrice del PUDE” in quanto la svalutazione sarà certamente di livello molto più contenuto rispetto a quanto dichiarato da certuni (ahimè anche alcuni professori universitari di economia) e l’aumento del prodotto interno lordo si tradurrà certamente in un aumento dell’occupazione (che insieme all’aumento del mark-up dovuto al maggior costo delle componenti estere tenderà a creare inflazione), ma anche in un aumento della produttività (che tenderà a ridurre il livello dei prezzi). La concomitanza di questi due effetti tra loro antitetici produrrà un livello di inflazione “fisiologico”, presumibilmente inferiore al 5%. Sarebbe il segnale di un’economia in salute.

Claudio Barnabè

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Elon Musk costruisce l’edificio più grande della Terra: la gigantesca Terafab è una rivoluzione o un punto debole?

Germania al collasso politico: Merz è solo, la CDU si sgretola e l’SPD blocca tutto. L’AfD ringrazia

Il grande enigma delle uova: perché i giganteschi dinosauri facevano uova più piccole dei nostri uccelli?