Attualità

La storia dello spread BTP-Bund 10Y dagli anni 90 ad oggi

Con il termine spread si intende la differenza di rendimento fra i titoli stato decennali italiani e gli equivalenti tedeschi, rispettivamente i BTP 10Y e i Bund 10Y

Ripercorriamo la storia del rendimento di questi titoli attraverso il database OCSE, disponibili alla voce “long-term interest rates” (tassi d’interesse a lungo termine) come media mensile, trimestrale e annuale.

L’OCSE offre anche una breve definizione, leggiamola:

« I tassi di interesse a lungo termine si riferiscono ai titoli di Stato che scadono in dieci anni.

I tassi sono determinati principalmente dal prezzo addebitato dal prestatore, dal rischio del debitore e dalla riduzione del valore del capitale.

I tassi di interesse a lungo termine sono generalmente medie dei tassi giornalieri, misurati in percentuale.

Questi tassi di interesse sono impliciti dai prezzi ai quali i titoli di Stato sono negoziati sui mercati finanziari, non dai tassi di interesse ai quali sono stati emessi i prestiti.

In tutti i casi, si riferiscono a obbligazioni il cui rimborso di capitale è garantito dai governi.

I tassi di interesse a lungo termine sono uno dei fattori determinanti degli investimenti delle imprese.

Bassi tassi di interesse a lungo termine incoraggiano gli investimenti in nuove attrezzature e alti tassi di interesse lo scoraggiano. Gli investimenti sono, a loro volta, una delle principali fonti di crescita economica. »

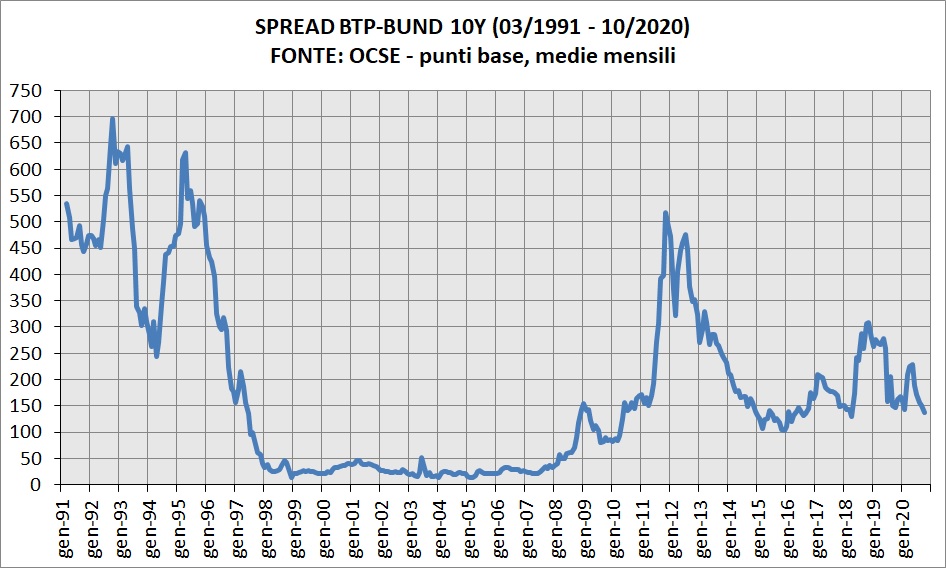

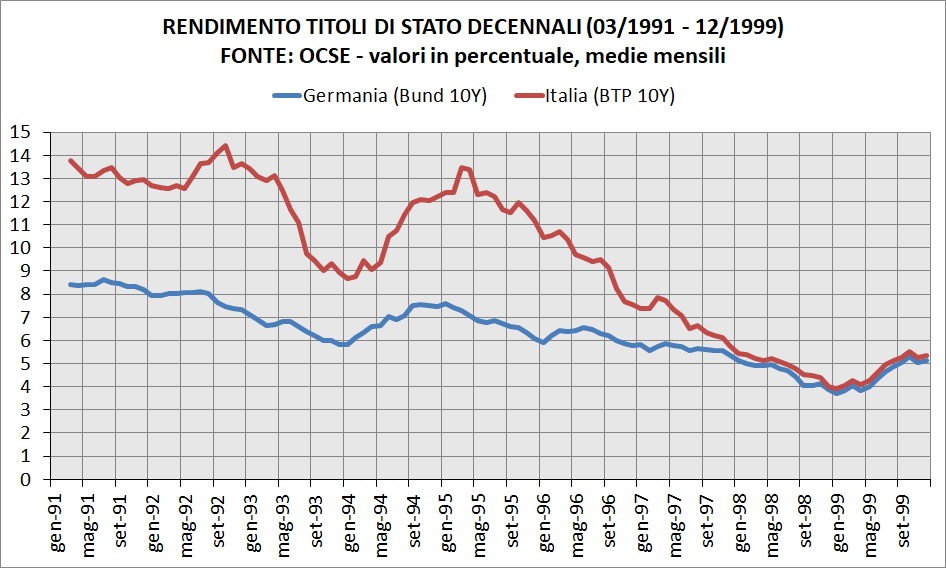

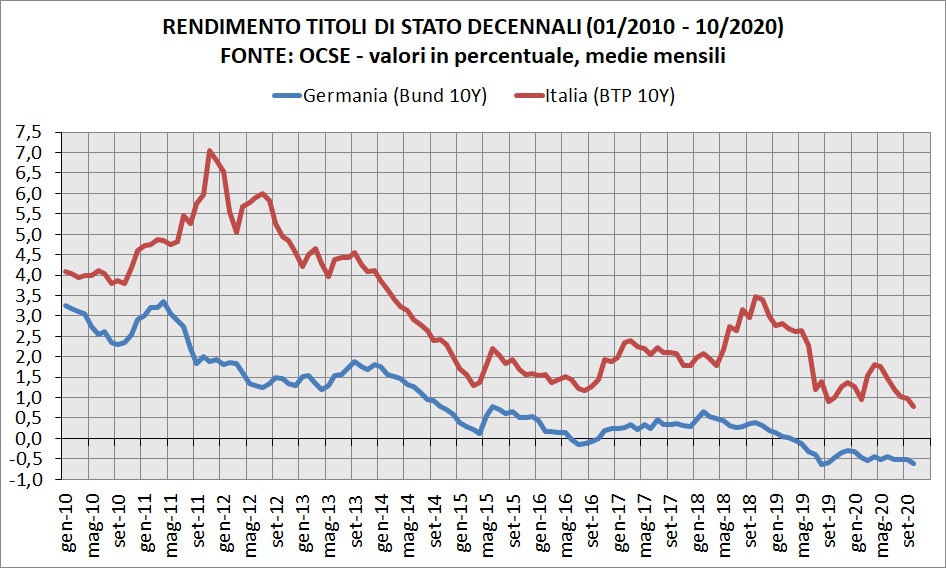

Segue grafico sulle medie mensili del rendimento dei BTP e dei Bund.

La linea rossa più in alto è l’Italia: maggiore è la distanza rispetto alla linea blu (Germania), più elevato è lo spread.

Ecco la ricostruzione di questo indicatore da marzo 1991 fino ad ottobre 2020.

Esaminiamo l’andamento dello spread in ordine temporale: anni 90, anni 2000 e anni 2010 fino ad oggi.

LE PRIME EMISSIONI DI BTP 10Y NEL 1991

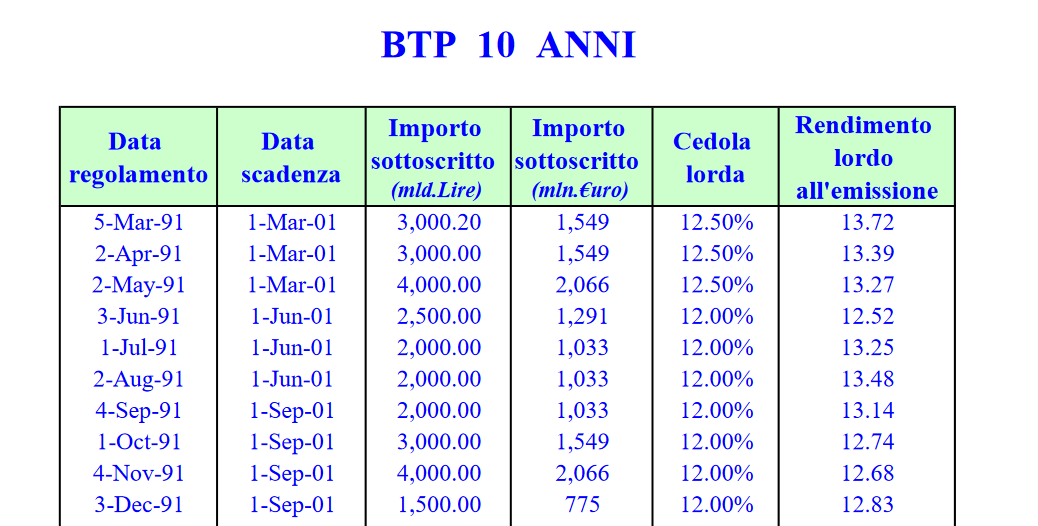

Nel marzo 1991 sono stati emessi i primi BTP decennali, per un importo pari a 27.000 miliardi di lire.

Il rendimento all’emissione fu del 12,5% quello effettivo (cioè contrattato sul mercato) del 13,7%.

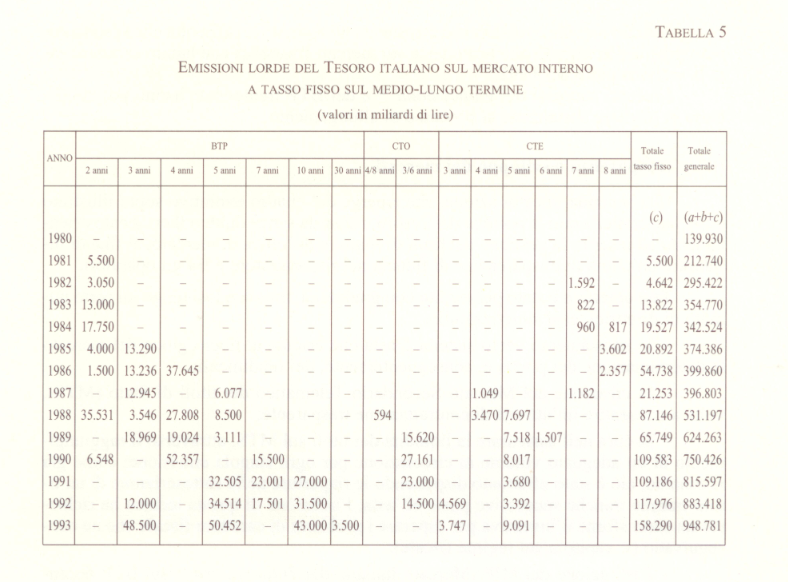

Segue una tabella del MEF con i dettagli delle aste di BTP (3, 5, 10, 30 anni) dal 1979 fino al 2000. Sotto lo “screen” della sezione dedicata ai decennali.

Invece la Germania, sempre secondo le serie storiche OCSE, emette titoli con scadenza decennale dal lontanissimo maggio 1956.

Per fare il calcolo dello spread partiamo quindi dal marzo 1991: in questo mese il Bund rendeva il 8,4% contro il 13,7% italiano.

Quindi lo spread all’esordio dei BTP decennali fu del 5,3% ovvero circa 530 punti base, sempre nella media di marzo 91.

LO SPREAD NEGLI ANNI 90

La prima considerazione – piuttosto ovvia – è che lo spread era molto più alto negli anni 90, ma allora perché nessuno urlava al rischio default?

Molto semplicemente perché avevamo la lira, dunque il rimborso dei titoli denominati in moneta nazionale non era mai stato messo in discussione.

Eppure nel mese di ottobre 92 si sfiorarono i 700 punti base, in media. Il picco massimo giornaliero (secondo fonti come ad esempio Reuters) fu di 769,8 punti il 7 ottobre 1992.

Ma ci fu un nuovo picco dello spread nel 1995 per poi crollare definitivamente. Ne parla questo articolo de La Stampa datato 8 luglio 1997, intitolato “lo spread di Ciampi adesso parla tedesco“.

Segue la trascrizione intergrale.

ROMA. «Quota cento» è raggiunta: da molti mesi Carlo Azeglio Ciampi sognava questo giorno, spiando le quotazioni dei titoli di Stato sugli schermi della Reuters fatti installare nel ministero del Tesoro. Quota cento vuol dire che la differenza dei tassi di interesse a 10 anni tra l’Italia e la Germania si è ridotta a 100 «punti-base», ossia a un solo punto percentuale (circa 6,6% contro 5,6%). È un indice molto tecnico, tanto tecnico che non lo si trova stampato nemmeno sul Sole 24 ore. Ha un nome ostico e multilingue, lo spread sul Bund; i più lo ignorano, senza alcun danno.

«Vado a festeggiare a Santa Severa», in famiglia, ha detto Ciampi quando ha appreso la notizia. I suoi collaboratori gliel’hanno riferita all’aeroporto, al ritorno da Bruxelles. Quota duecento, che già sembrava una conquista quando fu raggiunta, all’inizio di novembre, il ministro del Tesoro l’aveva celebrata con una bottiglia piemontese di Brachetto d’Acqui. Per lui, è una specie di fissazione, già da quando era presidente del Consiglio. Però non è campata in aria, visto che si tratta del quarto parametro di Maastricht (convergenza dei tassi a lungo termine, articolo 109 J del Trattato).

Anche al ministero dell’Economia spagnolo si fece festa quando la stessa quota fu raggiunta – con sei mesi di anticipo rispetto all’Italia – venerdì 3 gennaio. Ora Madrid è tra 60 e 70 «punti base» rispetto alla Germania (i Bund sono i titoli di Stato tedeschi), ed è quello il prossimo obiettivo per noi; secondo l’Ufficio studi della Banca commerciale italiana, ci arriveremo in tre-quattro mesi. La convergenza dei tassi è un fenomeno continentale, facilitato dagli sforzi di risanamento di tutti i Paesi e da favorevoli condizioni internazionali.

I tassi a lungo termine (misurati sui titoli di Stato) sono determinati essenzialmente dai mercati, con scarsissima influenza delle banche centrali («se abbasso troppo i tassi a breve il mercato mi alza quelli a lungo» è la massima che ispira la prudenza dei governatori). Nelle grandi linee, le loro fluttuazioni dipendono da fattori internazionali. Ma i movimenti specifici di ciascun Paese sono direttamente legati alla maggiore o minore fiducia degli investitori internazionali. Negli uffici del Fondo monetario, a Washington, si disegnano grafici che incrociano il differenziale dei tassi Italia-Germania con il livello della febbre politica.

Nel momento peggiore di instabilità, il marzo ’95 (governo Dini con maggioranza incerta, manovra di finanza pubblica a rischio di bocciatura) il differenziale raggiunse d’impeto quota 650 (la Spagna era poco sopra 500); l’accordo sulla riforma Dini delle pensioni lo fece scendere sotto 500 (mentre la Spagna viaggiava già verso 400); con il caso Mancuso e il rischio di caduta del governo Dini, nell’ottobre ’95, ci fu una nuova impennata tutta italiana verso 530.

Durante la campagna elettorale ’96, si era a 400. Con le prime mosse del governo Prodi, si andò sotto 300; con le prime bizze di Bertinotti si tornò per qualche tempo sopra.

Se il percorso verso la moneta europea continuerà ad essere senza scossoni, l’obiettivo massimo raggiungibile sarà, dicono gli analisti finanziari, quota 50. Ma ciò che più preoccupa Ciampi, ora, sono i tassi a breve. Lì la differenza con la Germania è ancora alta, e le nostre imprese a differenza di quelle tedesche sono indebitate soprattutto a breve. Se si manterrà la rotta, da lì verranno le buone notizie dei prossimi mesi: almeno un punto percentuale in meno a fine anno sul breve. Stefano Lepri

Ricapitolando: negli anni 90 lo spread non lo conosceva praticamente nessuno, se non Ciampi, il Fondo monetario internazionale e pochi altri addetti ai lavori.

Nell’articolo si legge che determinate azioni di politici aumentavano questo differenziale e che la banca centrale non può farci quasi nulla, ma le cose stanno davvero così?

Andiamo avanti.

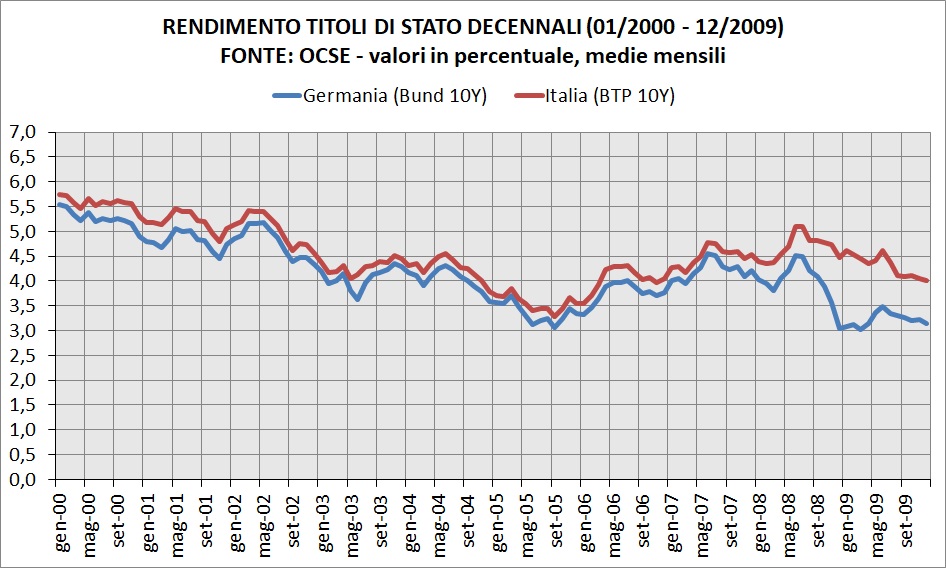

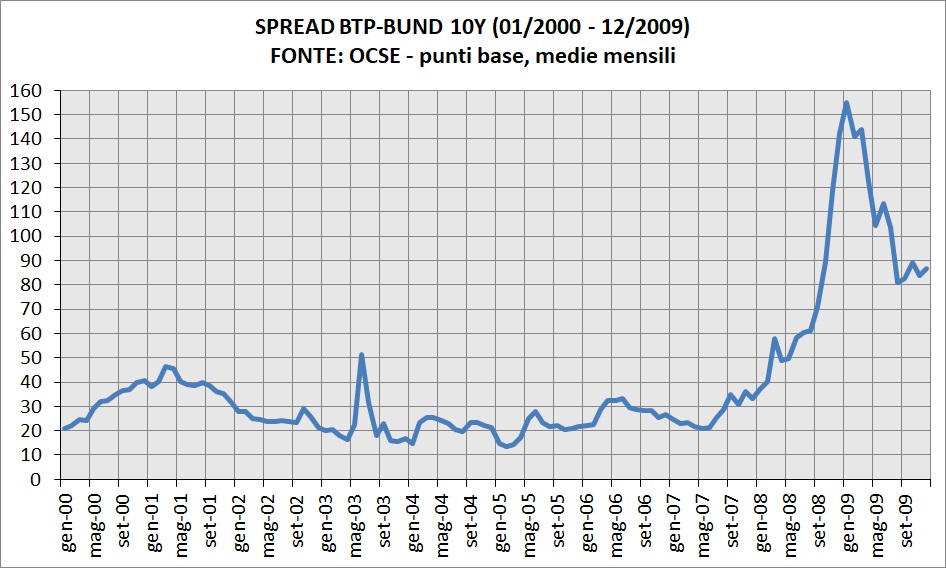

SPREAD NEGLI ANNI 2000

Nel dicembre 1998 lo spread tocca il minimo storico di 13,1 punti.

La terza fase dell’Unione economia e monetaria (UEM) cominicia il 1° gennaio 1999 e dopo tre anni l’euro arriva in forma di monete e banconote.

Alla vigilia del “changeover“, l’allora ministro dell’economia Giulio Tremonti, fu intervistato da La Stampa il 31 dicembre 2001, ecco un piccolo passaggio.

DOMANDA: È anche disposto a riconoscere i meriti del centrosinistra per l’ingresso dell’Italia nella moneta unica?

RISPOSTA: « Sarebbe sleale negare che la sinistra abbia avuto un ruolo. Intendiamoci: non è che l’Italia ha fatto il 3 per cento, quindi è entrata nell’euro; è stata compiuta la scelta politica di far entrare l’Italia nell’euro, e per questo l’Italia ha fatto il 3 per cento. I conti pubblici italiani erano fortemente migliorati a causa della caduta mondiale dei saggi di interesse. La scelta di inclusione nell’euro causò l’ulteriore caduta dello “spread” negativo sulla lira; perché si è capito che la lira non c’era più ».

DOMANDA: Chi fece quella scelta?

RISPOSTA: «Hanno contato fattori interni ed esterni. La credibilità di Ciampi. La volontà dei tedeschi. E un establishment italiano che ha condotto il dialogo tra interno ed esterno. La partita iniziò durante il governo Dini, quando si comprese che l’Europa a due velocità con l’Italia in orbita esterna non avrebbe potuto funzionare, perché presupponeva la stabilità».

Per la cronaca, la “euroretorica” che contestava Tremonti era quella secondo cui l’euro porta la pace, riferendosi a delle recenti dichiarazioni del cancelliere tedesco Kohl.

Chiusa parentesi, nel nuovo millennio il differenziale fra i titoli decennali italiani e gli equivalenti tedeschi si mantiene a livelli minimi, e questo fino all’inizio del 2008.

In questo arco temporale, lo spread si mantiene in una banda fra i 13,4 punti del febbraio 2005 e i 51,3 punti del giugno 2003.

Notevole la salita dopo settembre 2008, quando c’è stato il crack della Lehman Brothers, dovuta ad una discesa del rendimento dei Bund tedeschi, ben superiore a quella dei BTP.

SPREAD DAL 2010 AD OGGI

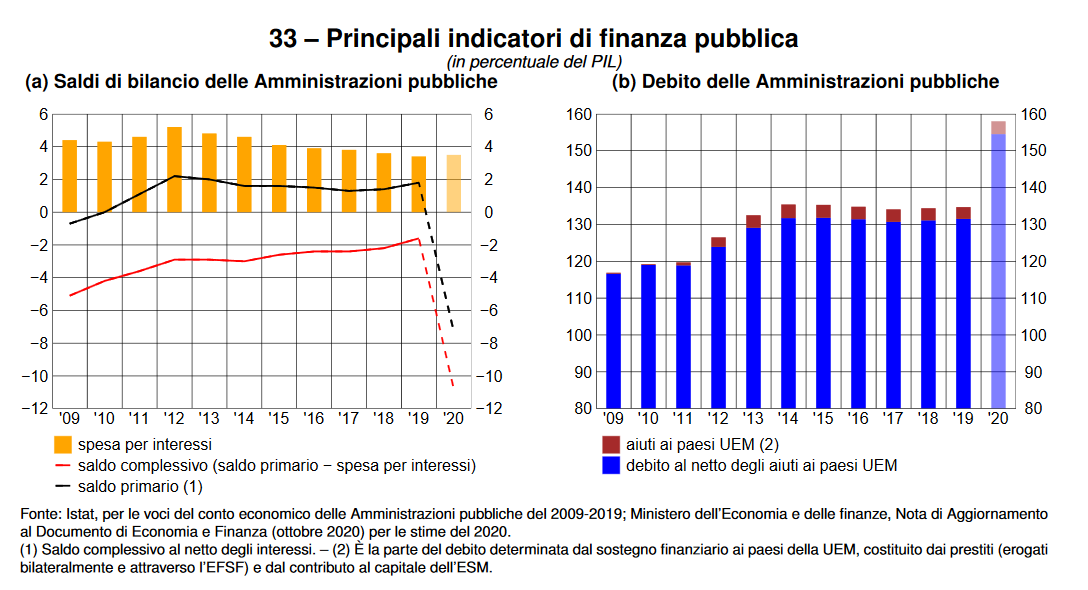

Se nel 2009 tutto il mondo andò in recessione, pochi anni dopo una nuova crisi stava per abbattersi nella sola eurozona.

Una crisi che avrebbe colpito principalmente i cosiddetti PIIGS (Portogallo, Italia, Irlanda, Spagna, Grecia), gli spread di queste nazioni si impennano fra il 2011 e il 2012

Siamo dunque arrivati al “momento clou” e fra i simboli che hanno fatto la storia di quel periodo spicca il “fate presto” del Sole 24 Ore.

Lo “spread“, indicatore prima di allora sconusciuto all’opinione pubblica, entra nelle case degli italiani con una connotazione decisamente allarmista.

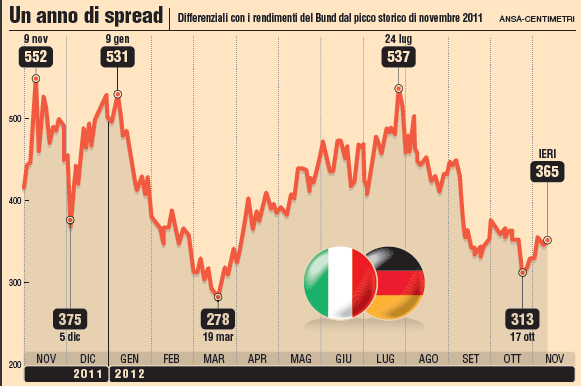

Il 10 novembre 2011, come si legge in alto, aveva toccato i 552 punti base con i BTP decennali che rendevano al 7,25%.

Secondo la narrazione mainstream di ormai 9 anni fa, il presidente del consiglio in carica, Silvio Berlusconi, a causa di qualche “festino” di troppo avrebbe perso credibilità, scatenando quindi la reazione avversa dei “mercati finanziari”.

Si tratta di una narrazione davvero stupida, perché come già detto, lo spread era molto più alto negli anni 90 e non fregava niente a nessuno.

Nel secondo e terzo governo Berlusconi lo spread era a minimi, stiamo quindi parlando della stessa persona.

In tempi non ancora sospetti, una possibile soluzione alla crescente speculazione, era già stata proposta il 10 maggio 2010, dall’economista Luigi Spaventa in suo pezzo su Repubblica

Ecco il testo dell’articolo (FONTE)

« IN CHE COSA consiste la speculazione? In un’imponente concentrazione di mezzi finanziari atta a provocare un esito che, pur se non altrimenti giustificato, fa vincere la scommessa. La speculazione si batte non con le deprecazioni né mandando i marines, ma facendo piangere chi ci ha provato: le lacrime di chi ci ha provato sono i soldi che gli si fanno perdere. Per far perdere i soldi alla speculazione, le autorità devono essere decise e dimenticare per un momento le regole del galateo. (…)

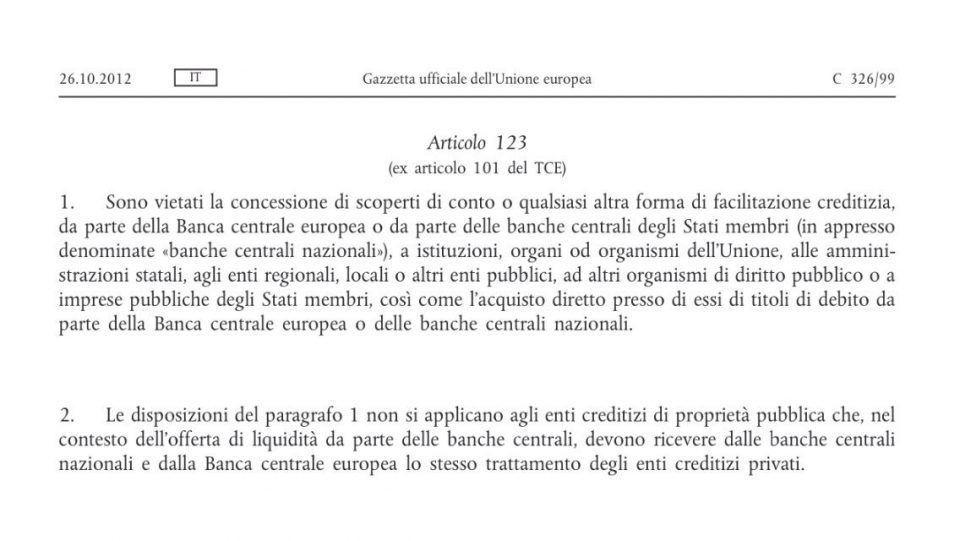

Non suoni eresia: la sola entità che possiede più mezzi di qualsiasi diabolico speculatore è una banca centrale che abbia il potere di emettere moneta. Solo quella banca centrale può essere compratore di ultima istanza di qualsiasi attività finanziaria che sia oggetto di un attacco speculativo ribassista, a condizione che quella attività sia denominata nella valuta che essa emette (per la Bce un titolo in euro, per la Federal Reserve un titolo in dollari).

Naturalmente questo è un rimedio estremo per mali estremi: per metterlo in opera si deve essere convinti che il valore mirato dalla speculazione non sia quello “giusto”; che senza turbolenze si potrebbe raggiungere un valore diverso e mettere in opera procedure più ordinate. Mi pare evidente che queste condizioni ricorrano oggi: occorre tempo per verificare il funzionamento del piano messo su per la Grecia; Spagna e Portogallo non meritano le frustate ad essi inflitte dai mercati solo per bastonare l’euro; il funzionamento dell’euro dovrà essere ripensato, ma non in un’affannosa emergenza.

La Banca centrale europea è chiamata a fare la sua parte (“tutte le istituzioni… convengono di ricorrere a tutta la gamma di strumenti disponibili per garantire la stabilità”, recita il comunicato del Consiglio europeo di venerdì).

L’art. 123 del Trattato di Lisbona vieta esplicitamente alla Bce l’acquisto diretto di titoli di debito emessi dai governi o da altri enti del settore pubblico, ma non ne impedisce l’acquisto sul mercato, con operazioni che un tempo venivano definite di mercato aperto. (…) »

Dunque, in tempi non sospetti un economista che non poteva certo essere tacciato di euroscetticismo, sapeva perfettamente che l’unica cosa che serviva era semplicemente una banca centrale che facesse il suo lavoro di banca centrale.

Tuttavia, come correttamente evidenziato, nelle regole dei trattati europei, la BCE può fare il cosiddetto “prestatore di ultima istanza”, solo sul mercato secondario.

E qui arriviamo a cosa accadde dopo le dimissioni di Berlusconi e la salita a palazzo chigi di Mario Monti.

LA CREDIBILITÀ DEL PREMIER

Nell’estate del 2012, quando Mario Monti era saldamente al governo lo spread tornò sopra quota 500, più precisamente 537 punti nel 24 luglio 2012.

Le opzioni sono due: o Monti è stato pescato ad andare a “donnine” oppure semplicemente la credibilità del premier non c’entra assolutamente nulla.

In un convegno di aprile 2019, Claudio Borghi ha fatto notare a Monti questo piccolo particolare, e il “rettore” non può che fare scena muta.

Questo semplicemente perché l’unico “Mario” in grado di far abbassare lo spread fu il presidente della BCE Draghi con sole tre parole “Whatever it takes” pronunciate il 26 luglio 2012

E immediatamente i rendimenti dei TdS crollano, fino a marzo 2015 cioè quando cominicano le operazioni di Quantitative Easing, ovvero l’acquisto di titoli sul mercato secondario.

LO SPREAD DURANTE IL GOVERNO GIALLOVERDE

Ricapitoliamo brevemente i principali eventi dal 2018 ad oggi

4 marzo 2018: elezioni nazionali, il movimento 5 stelle è di gran lunga il partito più votato.

28 maggio – 1 giugno 2018: veto a Paolo Savona come ministro dell’economia e nascita del governo gialloverde.

ottobre-dicembre 2018: manovra di bilancio, il governo partito da un deficit del 2,4% scese poi al 2,04% (ma quello effettivo fu l’1,6%)

26 maggio 2019: elezioni europee, la Lega diventa il primo partito.

8 agosto 2019: inizio della crisi di governo

5 settembre 2019: nascita del governo Conte II

Prendiamo un grafico giornaliero sullo spread da fine 2017 ad oggi, sotto quello di Borsa Italiana.

Lo spread dopo elezioni del 4 marzo tende a diminuire fino a raggiunge i minimi del 25 aprile (114 punti) ma in tutto maggio sale ripidamente fino a raggiungere i 268 punti del 28 maggio.

il picco massimo giornaliero fu raggiunto il 20 novembre 2018 con 325 punti base.

A fine maggio 2019 – dopo le europee – lo spread (283 pb il 31 maggio) scende per tutto giugno e luglio. Nuovo picco il 9 agosto (239 pb) e poi il crollo verso i 131 punti del 17 settembre 2019.

Con il primo governo Conte lo spread si è manetenuto in media sui 259 punti (giugno 18 – agosto 19).

Con il Conte bis si ristabilisce la calma sui mercati, ma solo per pochi mesi.

SPREAD E CORONAVIRUS

Già prima dell’emergenza covid era chiaro ai “sovranisti” che lo spread dipende principalmente dall’operato della banca centrale. Si veda per esempio il popolare video “è vero che Monti ha salvato il Paese?” disponibile su Youtube.

Dal settembre 2019 con il governo giallo-fucsia fino a fine febbraio del 2020 lo spread si mantiene intorno i 154 punti base.

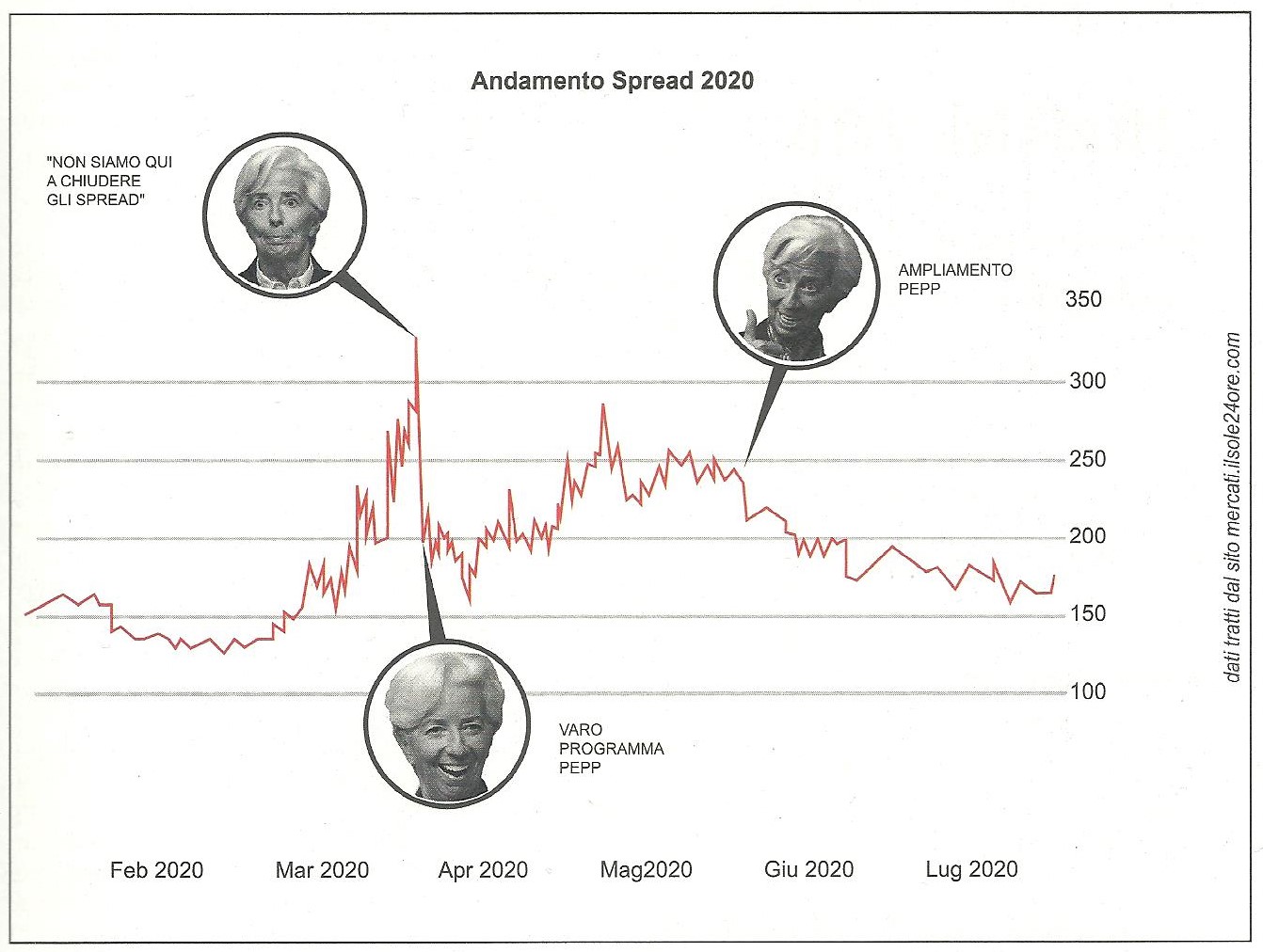

Nel pieno della pandemia coronavirus ecco che succede. Il 12 marzo 2020 la presidente della BCE se ne esce con queste dichiarazioni:

“Non siamo qui per chiudere gli spread“, il risultato è stato il crollo della borsa, oltre a far rimanere “basito” il PD.

Ma fino ad allora lo spread era una specie di voce divina che misurava la credibilità dei governi e che l’unico modo per farlo scendere erano misure lacrime e sangue.

Lo spread toccò il suo massimo il 17 marzo 2020 a quota 276 punti base. La BCE il 18 marzo annuncia il programma PEPP da 750 miliardi di euro.

E infine il potenziamento di altri 600 miliardi di euro del PEPP, annunciato a il 4 giugno, arrivando quindi a 1.350 miliardi.

La sintesi di queste tre dichiarazioni la si trova in grafico pubblicato sul Primato Nazionale nel numero di agosto 2020, che ripubblico su gentile concessione dell’autore Filippo Burla.

IL RISCHIO DEFAULT

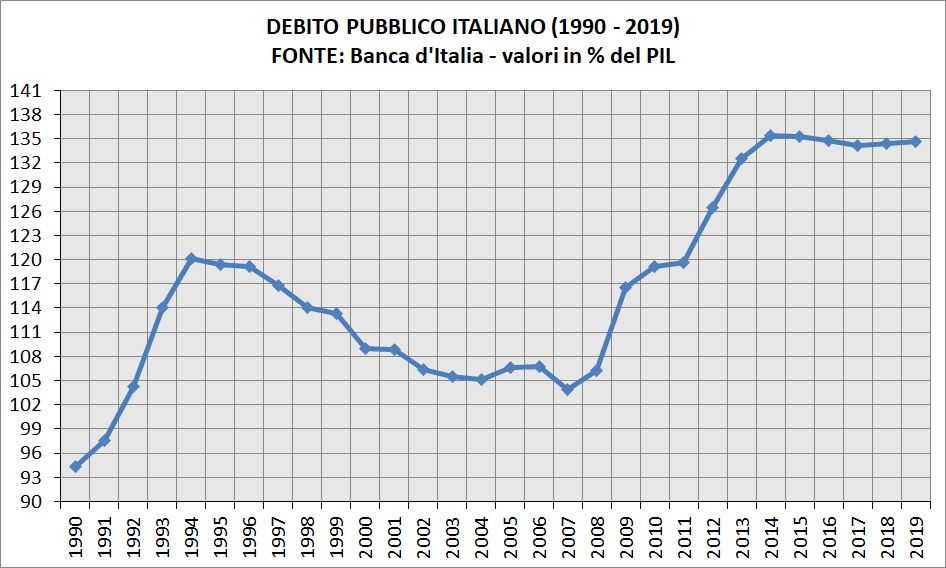

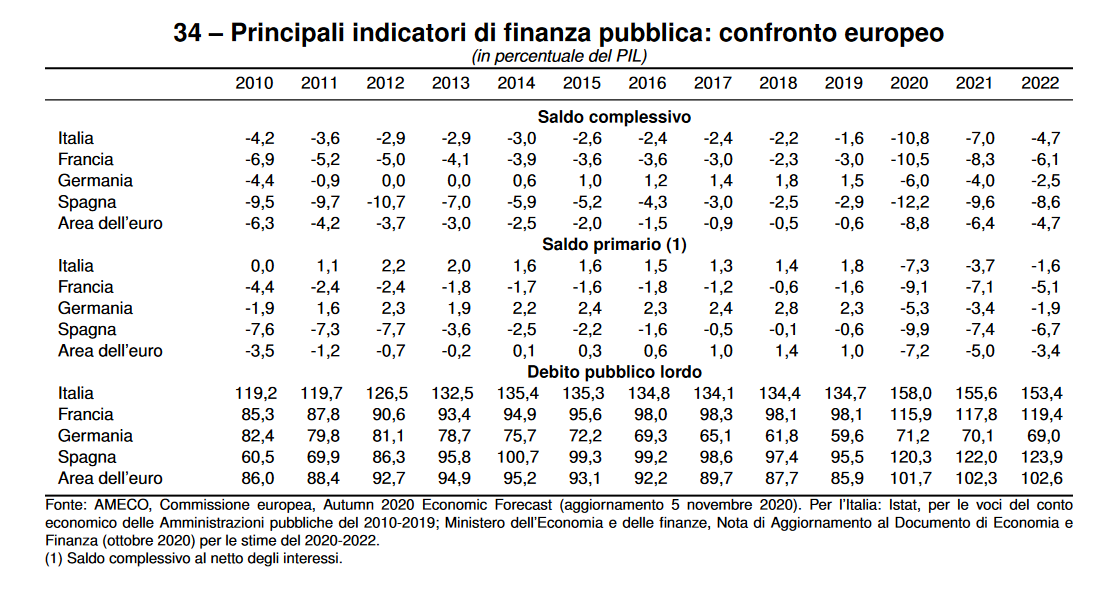

Un discorso analogo si potrebbe fare per il debito pubblico: esattamente come per lo spread, l’Italia nel 1994-95-96 aveva un rapporto debito/PIL attorno il 119-120%

Vale a dire lo stesso livello di debito del 2010-2011 e addirittura con lo stesso presidente del consiglio, visto che il primo governo Berlusconi ci fu nel 94.

Se nel 2011 il 119,7% di debito pubblico era considerato da “insostenibile”, beh ora nel 2020 si prevede il 158% del PIL

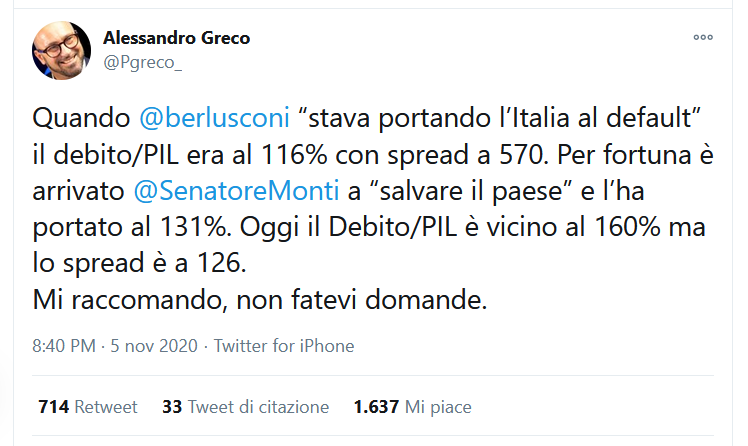

La morale della favola la sintezza bene Alessandro Greco con questo tweet.

« Quando Berlusconi “stava portando l’Italia al default” il debito/PIL era al 116% con spread a 570. Per fortuna è arrivato Monti a “salvare il paese” e l’ha portato al 131%. Oggi il Debito/PIL è vicino al 160% ma lo spread è a 126. Mi raccomando, non fatevi domande. »

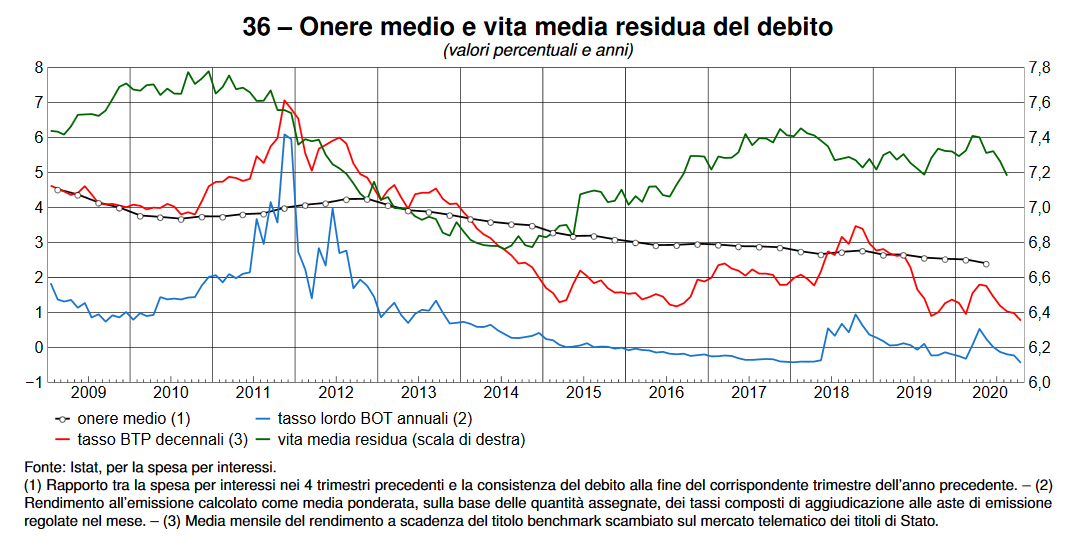

A nove anni di distanza dal “fate presto”, il 10 novembre 2020 lo spread segna 121 punti base.

Il rendimento dei BTP 10Y sta ai minimi di sempre, altri titoli come i BOT si trovano in territorio negativo.

E nonostante si sia avverata la tanto temuta “esplosione del debito”, si prevede una spesa per interessi vicina ai minimi storici degli ultimi 40 anni, sempre misurata in punti di PIL.

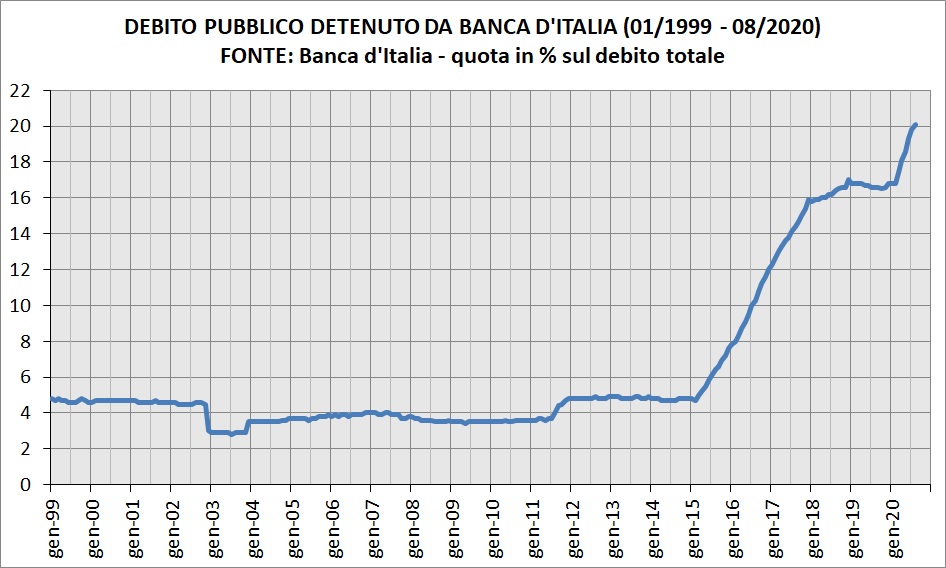

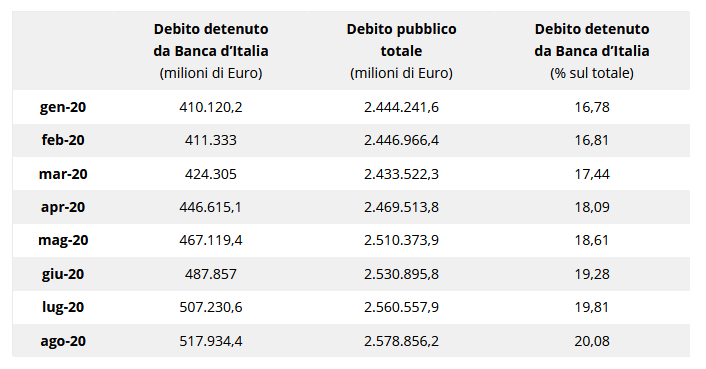

A febbraio 2020, la quota di debito pubblico detenuta dalla Banca d’Italia era il 16,8% del totale, ad agosto 2020 è salita al 20,1%.

Da febbraio ad agosto il debito pubblico è aumentato di 132 miliardi, al contempo la quota di Bankitalia è salita di 107 miliardi di euro.

I dati sono presi dall’ultimo numero di “fabbisogno e debito“, a pagina 10.

I dati sono presi dall’ultimo numero di “fabbisogno e debito“, a pagina 10.

Dunque il “nuovo debito”, per circa l’81%, è stato monetizzato dalla banca centrale. Sapete quanto è il costo reale di questa operazione? Pressoché nullo, recentemente lo ha ammesso persino Cottarelli.

Il lato “positivo” del coronavirus è che, una ad una, sta facendo evaporare una ad una le “caxxate del neoliberismo” che si ripetono da 30 anni (semi-cit Calenda).

Anche quelle su spread e debito pubblico ce le siamo tolte dai piedi.

ARTICOLO ORIGINALE https://canalesovranista.altervista.org/lo-spread-btp-bund-10y-dagli-anni-90-ad-oggi/

Medio Oriente, la resa dei conti: gli USA smantellano i missili Patriot da Erbil e si ritirano dall’Iraq

L’ombra atomica nell’aria: perché i laboratori usano ancora l’acciaio dei relitti prima del 1945

Reti Elettriche a rischio blackout globale: la Cina attiva la prima centrale quantistica e rivoluziona la distribuzione energetica

Wall Street trema: nasce ‘Y’all Street’ a Dallas. La fuga dei capitali riscrive la finanza americana