EconomiaPolitica

LA “SOLUZIONE FINALE” DELLA BCE PER L’EUROBOND: UNA MINACCIA O UNA OPPORTUNITA’ PER L’EUROEXIT?

Cari amici

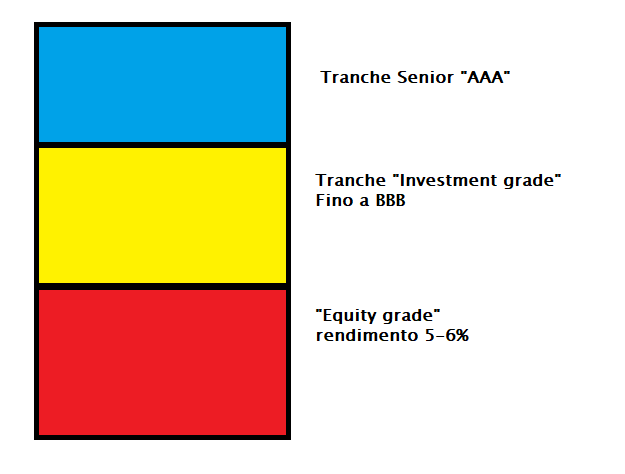

alcuni giorni fa abbiamo presentato la soluzione che un team specifico della BCE ha identificato per il debito dell’area euro, cioè un titolo che non è un Eurobond, ma una sorta di “Mostro di Frankenstein” che assembla i titoli dei singoli paesi dell’area euro in una forma di “Super derivato”, diviso per tranche, a seconda del rating e del rendimento del titolo dei singoli paesi, ma dove non esiste nessuna garanzia incrociata : ognuno paga i propri interessi e garantisce per il proprio debito.

Abbiamo già, nel precedente articolo, parlato quindi dell’insensatezza di questa soluzione per i singoli paesi che non ne traggono nessun vantaggio, anzi. Bisogna nello stesso tempo notare come la BCE potrebbe procedere all’emissione del “Derivato europeo” in modo autonomo, assemblando nello strumento i titoli di stato che fanno parte del proprio attivo a seguito del QE.

Quale sarebbe la logica di un’operazione che non viene a dare nessun sollievo finanziario o aiuto evidente ai sistemi-paese del’euroarea?

Una prima semplice motivazione potrebbe esser quella di permettere alle banche, con un’unico strumento , di diversificare gli impieghi nei titoli di stato europei, impedendo che gli istituti di credito concentrino gli investimenti in titoli in quelli del proprio stato, legando la robustezza del proprio sistema creditizio al rating del titolo di stato.

Su questo tema, cioè sul legame fra titoli di stato e debiti nazionali si è concentrato l’interesse del pool di economisti franco tedeschi , ben 14, che si sono riuniti per definire un piano di salvezza dell’euro area. Come potete leggere, molto be tradotto da vocidallestero , alla fine quest’assise carolingia si è concentrata in modo pressoché esclusivo su questo tema, come se il futuro della moneta unica non dipendesse dalla sua capacità di creare pace sociale e benessere diffuso, ma dalla sua qualità come garante del sistema bancario. Su questo tema scriveremo in futuro un separato articolo, ma basterebbe questa considerazione generale per farci riflettere sulle effettive priorità di questi studiosi.

Torniamo al tema principale, cioè a questi misteriosi “Titoli Compositi” , “Draghibond” etc. Ora la seconda probabile motivazione è di legare finanziariamente fra loro i paesi dell’area euro, rendendo quindi impossibile un evento di euroexit. Che questo tipo di eventi sia possibile, al di là dei movimenti politici italiani, come Lega e Casapound, che lo prevedono nei propri programmi, in modo indiretto o diretto, vene confermato da un lato dalle “Voci dal sen fuggite” di Macron, che in un’intervista alla BBC ammette come perfino la Francia, se messa di fronte ad una scelta referendaria, sceglierebbe di lasciare l’unione, e dall’altro dallo scarsissimo entusiasmo, se non chiara opposizione, dei paesi della UE non euro, ad un ingresso nella moneta unica.

In questa situazione l’imposizione di una normativa stringente, che impedisse giuridicamente il cambio di denominazione del debito in cambio della partecipazione al nuovo “Draghi -Bond”, diventerebbe un legaccio ulteriore per impedire la eurofuga, perchè, in quel caso, i paesi uscenti si troverebbero ad avere una parte del debito denominata in euro e quindi in una valuta straniera non svalutabile o controllabile. Una vera e propria trappola. Bisogna dire che questo tipo di modifica dovrebbe essere concordata e ratificata anche dai rispettivi governi nazionali, e qui sta l’importanzi di avere un governo nazionale sufficientemente intelligente ed interessato al benessere nazionale dal respingerla seccamente.

Pero questo “Draghi-bond” (scusate, non trovo altro modo per definirlo) potrebbe anche rappresentare una via di uscita indolore per il sistema bancario europeo in un evento euroexit di un singolo stato. Facciamo un’ipotesi di studio, che l’Italia , per motivi interni o esterni, venga messa alla porta dell’euro. Allo stato attuale i titoli di stato italiani in possesso di banche straniere verrebbero a trovarsi in una situazione di default tecnico questo verrebbe a turbare la stabilità del sistema creditizio europeo. Agli occhi dei governi tedesco e francese non si tratta di un aspetto secondario: lo EFSF e lo ESM sono stati creati appositamente per evitare squilibri nei debiti sovrani e quindi salvare, indirettamente, le banche tedesche, francesi ed inglesi.

Ora nel caso di “Draghi – Bond” il default di un singolo paese NON sarebbe il default di tutto il titolo: senza fare i salti mortali acaduti con il caso dei bond greci per non far scattare i CDS, basterebbe che l’autorità che dovesse definire l’evento di default, probabilmente la BCE stessa , definisse una soglia di trigger sufficientemente alta (un 15% ad esempio) tale per cui l’uscita di un paese dell’unione che non fosse uno dei due principali non venisse a portare ad un default, ma semplicemnte ad una ridefinizione del valore. In questo caso ridefinizione minima, perchè avremmo l’espulsione del titolo italiano e la sua singola svalutazione, una sorta di “Split” come può avvenire sul mercato azionario.

Quindi, a seconda dell’atteggiamento della BCE e delle clausole che saranno previste per l’emissione del “Draghi-bond” questo potrà essere un vero strumento di assicurazione per il sistema creditizio europeo, anche da un singolo evento di euroexit, oppure una forzatura delle volontà dei singoli stati di permanenza o meno nell’eurozona. Tutto dipenderà dalla volontà di Draghi, da un lato e dalla capacità contrattuale dei singoli attori, soprattutto di quelli più deboli. Speriamo, una volta tanto, che i nostri rappresentati facciano veramente l’interesse nazionale.

Trump contro Meloni: l’ombra di Hormuz dietro le liti social. La realtà dietro le parole

Scontro globale: il Senato USA vota contro Xi Jinping. Una frattura profondissima

Macrofagi all’attacco! La prima ripresa dal vivo delle cellule immunitarie che “Divorano” il melanoma

Export, l’Italia corre nel mondo: il Made in Italy sfida i dazi e si prende il quarto posto