Analisi e studiEconomia

La FED abbasserà i tassi? L’impatto degli ultimi dati sull’occupazione

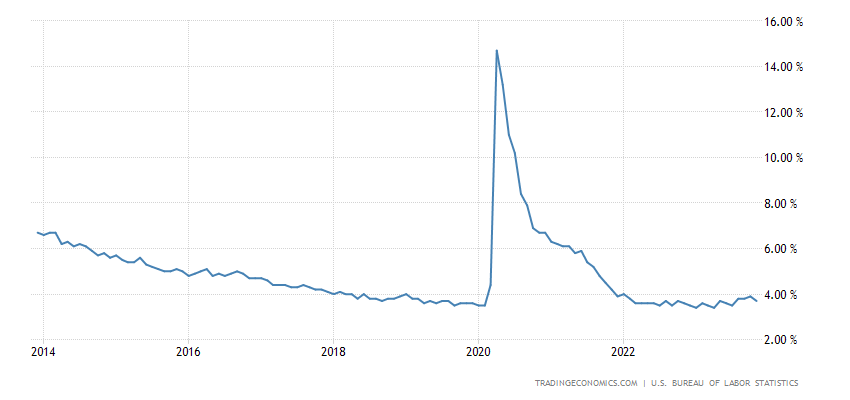

La domanda del momento è: perché la Fed dovrebbe cambiare strada verso tagli multipli dei tassi a partire dal 1° trimestre, con un mercato del lavoro così forte, con una crescita salariale in riaccelerazione e con un’inflazione nei servizi – dove si concentrano i due terzi della spesa dei consumatori – al 4,6% secondo l’indice dei prezzi PCE (l’indice dei prezzi dei consumi personali) e al 5,5% secondo il CPI?

L’inflazione importata da energia e beni durevoli si è fortemente ridotta, ma questi sono dati esterni, per i quali la FED non avrebbe neppure dovuto intervenite. La FED invece dovrebbe operare quando la dinamica salariale è troppo accesa ed elevata. Vediamo come si muove la disoccupazione negli Stati Uniti:

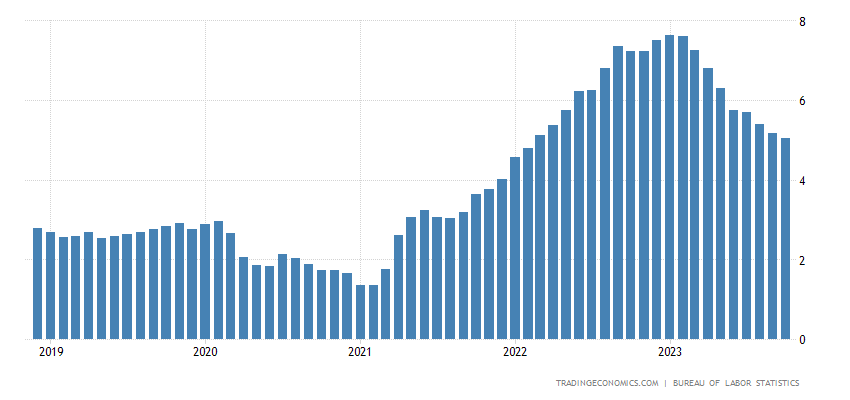

Il mercato del lavoro è forte: le aziende hanno aggiunto 199.000 lavoratori alle loro buste paga nel mese di novembre, secondo l’indagine condotta oggi dal Bureau of Labor Statistics.

Gli scioperi nel settore manifatturiero avevano causato un calo dell’occupazione di 35.000 unità in ottobre, ma ormai molti di questi lavoratori sono tornati al lavoro, come avevamo detto un mese fa, e anche in questo caso. A novembre, quindi, l’occupazione nel settore manifatturiero è aumentata di 28.000 unità.

l dati sui posti di lavoro negli USA sono di quel tipo che ci si aspetta da un’economia che sta procedendo bene, crescendo a un ritmo solido, mentre le oscillazioni della pandemia si sono assestate.

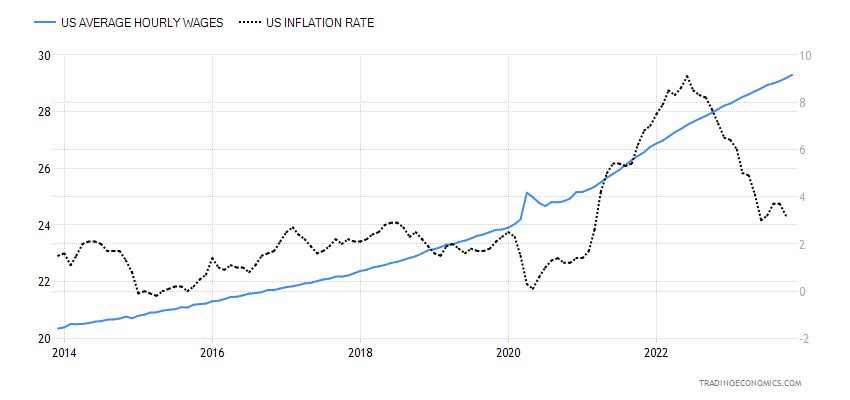

Anzi c’è perfino un problema: la retribuzione media oraria ha registrato un balzo, con un’accelerazione della crescita per il terzo mese consecutivo, aumentando a novembre a un tasso annualizzato del 5,0%, nella parte alta della gamma degli ultimi 12 mesi.

Ancora più preoccupante è l’andamento della paga oraria in correlazione con il tasso di inflazione.

In questo momento l’andamento delle paghe orarie è stato tale, in rapporto all’inflazione, tale da non giustificare, in questo momento un taglio dei tassi. Anche se le paghe si adattano all’inflazione con un distacco temporale, comunque questa spinta dovrebbe ormai esaurirsi. Il fatto che invece vengano a crescere continuamente vuol dire che, ancora, siamo di fronte ad un’economia che sta correndo ancora troppo e rischia di mantenere un tasso di inflazione ancora troppo elevato, come sta succedendo nel settore servizi.

Quindi, in queste condizioni, le attese di un ribasso nei tassi di interesse da parte della FED vengono a rischiare di essere deluse: perché la FED dovrebbe tagliare i tassi, se il mercato del lavoro è forte e l’inflazione interna non ancora completamente debellata? Purtroppo la BCE, che come sempre ha le idee confuse, rischia di seguire l’esempio della FED, anche se la situazione in Europa è molto diversa da quella degli USA, e questo sarebbe un groppo problema sia sociale sia politico.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

Come le leggi del Canada hanno sommerso l’Europa di droga e rischiano di trasformare il Belgio in un Narco Stato

Varta in bancarotta: 3.200 posti di lavoro a rischio e il simbolo dell’industria tedesca distrutto dalla Cina

You must be logged in to post a comment Login