Attualità

LA CRISI EUROPEA SPIEGATA E GLI ERRORI DELLE POLITICHE FISCALI SOLO DAL LATO DELL’OFFERTA (di “The Statistical Intruder”)

A scenarieconomici siamo sempre in attesa di uno paper scientifico che mostri i vantaggi per l’Italia della permanenza nell’Euro, mentre piovono paper sul danno causato all’economia da questa moneta forzata ed assurda. un nostro carissimo amico, che per il suo ruolo pubblico ed accademico non può usare il proprio nome e che noi chiamiamo “The statistical intruder”, ci ha mandato questo ottimo paper. Prendetevi il giusto tempo e leggetevelo con calma, perchè potrete capire la verità circa la spesa pubblica europea ed italiana e , soprattutto, comprenderete i legami fra questa e la crescita nazionale. Buona lettura.

La teoria economia non riesce a generare alcuna conclusione univoca sull’impatto della spesa pubblica sulle performance economiche. Vi sono situazioni in cui una spesa pubblica più bassa può aiutare la crescita mentre in altre circostanze sarebbe desiderabile un più forte intervento dell’operatore pubblico. Anche la cattiva allocazione del denaro pubblico può influire negativamente sull’apporto della spesa al PIL. Negli anni ’30 dello scorso secolo, John Maynard Keynes affermò invece che la spesa pubblica è particolarmente utile nei periodi di forte depressione della domanda per incrementare il potere d’acquisto dei cittadini. Secondo Keynes il settore pubblico potrebbe bloccare la crisi economica prendendo a prestito dal settore privato ed in seguito ridando i soldi al settore privato attraverso vari programmi di spesa. Questo non significa che il settore pubblico debba essere necessariamente “grande”, ma che spenda bene i soldi in settori particolarmente utili e che sia pronto a ridurre la spesa non appena l’economia riparte in modo da calmierare un possibile effetto sull’inflazione. Tutto questo (e almeno dall’approvazione dei parametri di Maastricht), all’interno dell’Eurozona non è semplicemente possibile senza contravvenire a regole divenute nel corso del tempo insostenibili. Le regole dell’Eurozona hanno infatti visto prevalere l’argomento della pericolosità dei deficit di bilancio per l’incremento dei tassi d’interesse che riducono le risorse pubbliche disponibili per l’investimento produttivo e quindi per la crescita di lungo periodo.

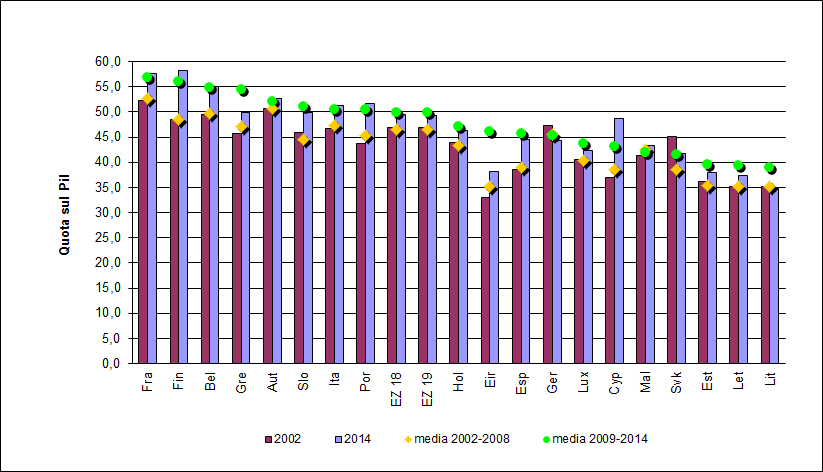

Il rapporto fra spesa pubblica e PIL in Italia è cresciuto dal 47,2 al 51,3 per cento fra il 2003 e il 2014. Più precisamente la spesa a numeratore è aumentata in maniera molto più consistente rispetto al PIL al denominatore essenzialmente nel 2009 (anno di caduta del PIL corrente del 3,6 per cento rispetto al 2008), mentre la spesa pubblica crebbe del 3,1 per cento a causa dell’incomprimibilità di alcune voci. Una situazione assolutamente similare si è verificata nel corso del 2012, con un PIL nominale in ulteriore caduta di circa l’1,5 per cento (a causa della recessione indotta per ridurre lo squilibrio della bilancia dei pagamenti nei confronti di altri partner dell’Eurozona), mentre la spesa pubblica comprensiva degli interessi risultò in aumento di circa l’1,9 per cento. È opportuno notare che in Italia la spesa pubblica primaria (al netto degli interessi) è aumentata usualmente di più (o diminuita usualmente di meno) di quella comprensiva degli interessi sui titoli del debito pubblico tranne che per gli anni 2007-2008 e 2011-2012. In particolar modo, nel 2011, la spesa al netto degli interessi era scesa dello 0,5 per cento, mentre quella totale era invece salita dello 0,5 per cento come conseguenza di un aumento degli interessi dell’11 per cento rispetto al 2010, interessi aumentati fortemente nel timore degli operatori in bond di un’uscita dall’Eurozona di varie nazioni fra cui la nostra. Il rischio di ridenominazione dei titoli di stato in divisa diversa rispetto all’euro ebbe infatti come conseguenza l’incremento della remunerazione che gli investitori chiedevano per continuare ad acquistare titoli pubblici (e privati) italiani. In effetti non aumentavano solo i tassi sulle emissioni, ma anche il valore delle assicurazioni contro la bancarotta Credit Default Swap. Tuttavia, i fondamentali finanziari della Repubblica erano migliori rispetto a quelli di altre nazioni coinvolte, sicché sembra essere avvalorata la tesi dell’effetto panico-contagio che coinvolse il nostro paese in mancanza di un effettivo prestatore di ultima istanza vietato dai regolamenti BCE (De Grauwe, 2012).

In verità, i dati mostrano che l’incremento della spesa per interessi nel 2011 riguardò anche Francia e Germania: tuttavia in Italia e Spagna esso continuò anche almeno fino al 2012 sino all’intervento di Draghi sul futuro dell’Eurozona nel luglio di quell’anno (in realtà la spesa per interessi in Spagna è continuata fino almeno al 2014, ultimo anno disponibile della serie storica). Solo la Germania, è riuscita a stabilizzare il rapporto fra spesa pubblica e PIL, praticamente dall’inizio dell’Eurozona attorno al 45 per cento, nonostante il picco unico raggiunto nella crisi del 2009. In Spagna, l’incremento del PIL degli ultimi tempi è fortemente correlato al forte e apparentemente permanente incremento della spesa pubblica che passa dal 38 al 45 per cento. Francia e Italia presentano andamenti piuttosto similari, con una differenza stabile attorno ai 5 punti percentuali1. Ovviamente, la stabilizzazione del rapporto tedesco dipende dalla migliore performance in termini di PIL ottenuta attraverso una politica di crescita quasi esclusivamente export-led anche e soprattutto a discapito di altre grandi partner dell’Eurozona.

Spesa pubblica totale: % sul PIL

Elaborazione su dati Eurostat.

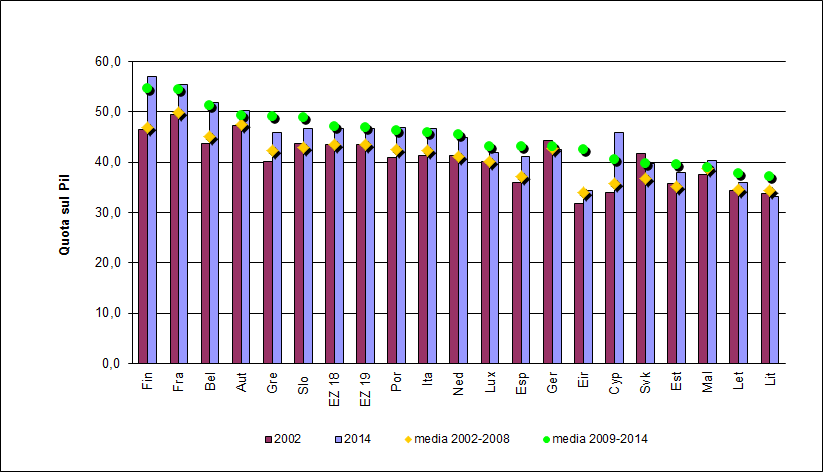

Al contrario, come si può notare dai due grafici comparati, i paesi del Sud Europa (ed in particolare Grecia, Italia, Portogallo) tendono ad avere una maggiore spesa pubblica totale rispetto al PIL piuttosto che una maggiore spesa primaria. In entrambi i grafici genera particolare interesse lo scostamento della media irlandese del periodo 2009-2014 rispetto a quella del periodo precedente. L’incremento è evidentemente dovuto ai sostenuti salvataggi bancari.

Spesa pubblica primaria % sul PIL

Elaborazione su dati Eurostat.

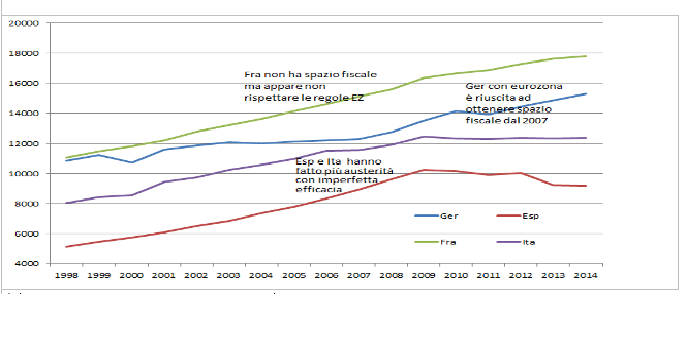

Dal punto di vista pro capite, a valori concatenati (anno di riferimento 2010) la spesa pubblica italiana è scesa da un massimo di 13660 euro nel 2009 a 12950 nel corso del 2014. Lo stesso è avvenuto in Spagna (da 10700 a 9900 euro pro capite). Come si può vedere, l’Italia scende al di sotto della media dell’Eurozona a 18 paesi a partire dall’inizio della crisi (2008). Ciò dimostra come la mancanza di spazio fiscale abbia giocato un ruolo molto potente sulla forza e isteresi della crisi stessa nonostante tale quoziente sia influenzato da un piuttosto marcato (per gli standard europei) incremento di popolazione avvenuto per il 2013 e il 2014, soprattutto nel nostro paese e Lussemburgo2.

Spesa pubblica pro capite deflazionata (anno di riferimento 2010)

Elaborazione su dati Eurostat. I paesi sono posti in ordine decrescente in base ai valori dell’anno 2014.

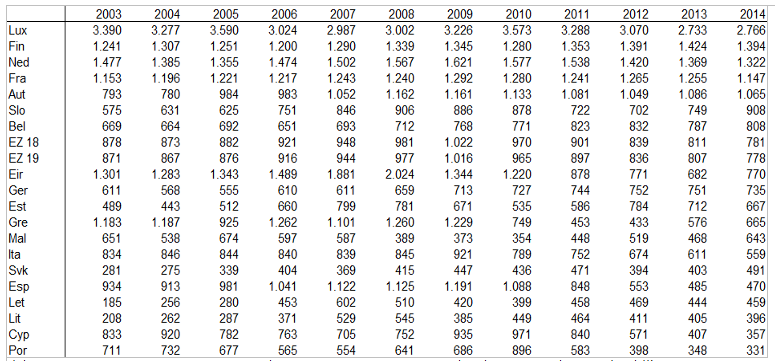

In maniera del tutto analoga, la spesa pubblica primaria corrente pro capite si è abbassata in Spagna ed è rimasta sostanzialmente ferma in Italia. L’efficacia della politica di austerità è ancora dubbia, visto che il rimbalzo spagnolo in termini reali è fortemente dovuto all’effetto della forte deflazione.

Andamento spesa pubblica primaria corrente pro capite per 4 paesi

Elaborazione su dati Eurostat.

È quindi evidente che un cambio di passo è necessario. E questo cambio di passo può solo avvenire ammettendo che la crisi non è solo dovuta a strozzature dal lato dell’offerta (come sembrano invece sempre ricordarci i leitmotiv delle consuete, annuali Country Specific Reccomendations, CSRs) ma soprattutto ad una tremenda caduta della domanda, resasi necessaria per la riduzione degli squilibri di bilancia dei pagamenti. L’allentamento quantitativo di 80 miliardi di euro al mese posto in essere dalla Banca Centrale Europea (Quantitative Easing, QE) non sembra da solo poter tirar fuori l’Eurozona dalla secca, poiché i tassi d’interesse sono troppo vicini a zero e quindi la liquidità che la BCE crea non passa facilmente verso l’economia reale ma viene accumulata in attesa di rinvenire tassi di rendimento più attraenti. Molte istituzioni finanziarie infatti preferiscono accumulare la liquidità extra creata dalla BCE senza far molto di più. Il superamento di questa situazione di trappola della liquidità può avvenire in due modi: in primo luogo attraverso il cosiddetto “helicopter money”, cioè dando denaro direttamente ai cittadini che però – come le banche – potrebbero essere talmente sfiduciati nel futuro da comportarsi come quelle, decidendo quindi di accumulare (risparmiare) il denaro, piuttosto che spenderlo. In secondo luogo attraverso un forte apporto pubblico nella formazione di capitale lordo necessario perché il settore privato è troppo avverso al rischio e per raggiungere obiettivi di più lungo periodo stabiliti anche all’interno di documenti programmatici UE come Europa 2020. Tale apporto non si è manifestato3: anzi, esso si è ridotto dappertutto perché è ovviamente più facile per i governi indotti a tagliare spese, ridurre laddove le resistenze sono meno forti: ovvero nella spesa in conto capitale, sia nella componente investimenti che in quella trasferimenti. In altri termini, sono ancora troppi i paesi stretti nella morsa dell’austerità. Toppo spesso le autorità europee hanno enfatizzato il ruolo delle riforme strutturali per far partire la crescita, ma recenti studi (FMI 2015, De Grauwe e Ji 2015) hanno mostrato che la loro efficacia non è enorme.

D’altra parte anche la CE ha confermato l’importanza dell’investimento, con l’adozione del testo sul cosiddetto Piano Juncker avvenuta il 24 giugno del 2015 istitutivo del Fondo europeo per l’investimento strategico (FEIS)4.

Dunque, così come i valori percentuali rispetto al PIL, anche i valori pro capite concatenati (anno di riferimento 2010) degli investimenti pubblici mostrano un decremento: per l’Italia dai 920 euro del 2009 ai 560 euro del 2014, mentre sembrano crescere solo in paesi di dimensioni più ridotte e per altro solo nell’ultimo anno disponibile della serie (Belgio, Slovenia, Irlanda, Slovacchia). Particolarmente depressa è la situazione dell’investimento pubblico in Spagna dove esso in pochi anni si è più che dimezzato. Appare difficile credere in una duratura crescita di lungo periodo senza che tale componente fondamentale sia riavvivata.

Formazione fissa di capitale lordo pro capite deflazionata (anno di riferimento 2010)

Elaborazione su dati Eurostat. I paesi sono posti in ordine decrescente in base ai valori dell’anno 2014.

L’altra componente della spesa in conto capitale pro capite mostra valori molto alti negli anni e nei paesi coinvolti dai più consistenti salvataggi bancari (Irlanda 2009-2011, Grecia 2013, Slovenia 2013, Cipro e Portogallo 2014) che spesso entrano nei trasferimenti di capitale5. Le banche erano infatti andate in crisi per lo scoppio della bolla immobiliare, o per la perdita di valore dei titoli di stato che avevano acquistato o per un mix delle due cose. A differenza di quanto previsto dalle teorie neoclassiche, il libero movimento dei capitali all’interno di un’area monetaria unica spinge in un primo momento a finanziare i settori più tradizionali (ovvero quelli a più bassa produttività del lavoro e totale dei fattori) dei paesi deboli – essenzialmente il settore delle costruzioni – attraverso credito in eccesso favorito dall’abbassamento dei tassi d’interesse e dall’annullamento del rischio di cambio, con contestuale abbassamento degli standard per ottenere i prestiti. Il boom delle costruzioni porta però ad incremento di prezzi insostenibile che si trasferisce anche a tutti gli altri settori dell’economia, determinando una forte riduzione della competitività intra-area nei confronti dei paesi più forti (da dove i capitali inizialmente provengono). La perdita di competitività deteriora fortemente la bilancia dei pagamenti del paese debole e il meccanismo si rovescia. La bolla scoppia e i prezzi si sgonfiano più o meno velocemente, mentre il flusso di capitali si blocca lasciando economia reale e banche domestiche nei guai6. Queste ultime devono necessariamente essere ricapitalizzate attraverso l’intervento dello Stato, che diviene basilare soprattutto in piccole nazioni in cui il settore finanziario è too big to fail.

In Irlanda, ad esempio, le ricapitalizzazioni bancarie nei 3 anni in questione ammontarono rispettivamente a 11, 44,8 e 24 miliardi di euro. Il settore pubblico (che aveva ottenuto la liquidità necessaria mediante il programma finanziario di aiuto UE-FMI) partecipò con 64 miliardi (40 per cento del PIL, Schoenmaker FMI 2015), mentre altri 15,5 miliardi furono ottenuti dagli obbligazionisti subordinati e da qualche azionista7. L’esperienza cipriota invece fu caratterizzata dall’avvio della clausola di bail in che costituisce sostanzialmente in un taglio dei depositi oltre una certa soglia che si rende necessario per salvare gli istituti di credito8.

Trasferimenti di capitale pro capite deflazionati (anno di riferimento 2010)

Elaborazioni su dati Eurostat. I paesi sono posti in ordine decrescente in base ai valori dell’anno 2014.

La spesa in trasferimenti di capitale pro capite italiana era invece molto più in linea con quella degli altri grandi paesi e soprattutto estremamente simile a quella francese (entrambe poco al di sopra i 300-350 euro a testa tenendo come anno di riferimento il 2010).

In definitiva i dati parlano chiaramente. L’austerità ha determinato una caduta dell’investimento pubblico, ovvero della tipologia di spesa più facile da tagliare ma che avrebbe più effetti positivi per combattere una crisi di domanda ormai resa strutturale, mentre in alcuni anni le altre tipologie di spesa in conto capitale del settore sono spesso cresciute per salvare istituti finanziari privati che erano divenuti a rischio a causa degli effetti sopra descritti. Non riusciamo a capire perché si voglia colpire il settore pubblico così pesantemente, tanto più che ha avuto un’indubbia utilità nel (cercar di) salvare le banche. La verità è che non c’è ancora la forza politica per rimuovere le cariatidi di Maastricht perché non rispettarle significherebbe metter di in gioco il totem dell’euro.

1 I dati sugli andamenti temporali per ciascuna delle 19 nazion

i dell’Eurozona sono disponibili su richiesta.

2 I primi dati per il 2015 mostrano invece un decremento della popolazione residente in Italia di circa 120 mila unità.

3 L’apporto pubblico è scoraggiato dalle stesse regole che i membri dell’Eurozona si sono imposti, ovvero che l’investimento pubblico non possa essere finanziato attraverso emissione di titoli pubblici ma solo attraverso entrate fiscali. Ad oggi, molte nazioni dell’Eurozona possono prendere a prestito preziose risorse finanziare quasi gratis e per durate piuttosto lunghe. E ovviamente vi sono progetti d’investimento con tassi di rendimento interni sicuramente superiori a zero in cui quei soldi potrebbero esser spesi. Se i tassi di rendimento di un progetto superano il costo del capitale, essi renderanno più facili i pagamenti del debito (FMI, 2014). In altri termini, ciò che conta non è il debito lordo ma quello netto che si riduce se il tasso di rendimento supera quello d’interesse.

4 Il FEIS cerca di risollevare l’investimento caduto addirittura di 300 miliardi di euro (10 punti percentuali) rispetto al suo trend di lungo periodo (ovvero ad esclusione delle bolle speculative). Tuttavia esso non costituisce assolutamente un piano d’investimenti pan-europeo finanziato attraverso la BEI o gli stati membri (inserendo una volta per tutte la clausola d’esenzione degli investimenti pubblici dalle regole fiscali senza condizionalità alcuna in momenti di grave carenza di domanda aggregata), mediante un diverso utilizzo del Meccanismo Europeo di Stabilità (MES) o anche mediante qualche società veicolo creata ad hoc. I fondi destinati all’iniziativa purtroppo ammontavano a soli 8 miliardi di euro provenienti da una variazione del bilancio comunitario per il periodo 2015-2020, di cui 2,2 provenienti da Horizon 2020, 2,8 da CEF, 3 miliardi dal margine di bilancio. Essi rappresentano il 50 per cento di ciò che la CE si era impegnata a stanziare – ovvero altri 8 miliardi risultavano senza coperture. Altri 5 miliardi provengono invece dai profitti della BEI. Sui 5 miliardi provenienti da H2020 e CEF vi sono degli evidenti costi-opportunità. Il giudizio del piano non è molto positivo poiché la BEI è contraria a prendere rischi importanti e seleziona i progetti in maniera molto prudente, investendo in attività di qualità molto alta. Essa dovrebbe poi accettare una posizione meno dominante all’interno del progetto, concedendo il finanziamento di una quota più piccola per evitare di spiazzare gli investitori privati. È stato calcolato (Bruegel, 2015) che per ottenere un moltiplicatore pari a 15 la quota di finanziamento della BEI dovrebbe scendere da circa il 40 per cento medio al 20 per cento. Da ultimo, essa ha la precedenza nel rimborso dei capitali investiti, elemento questo che non incoraggia l’entrata di altri investitori. Nel complesso l’atteggiamento della BEI appare eccessivamente prudente poiché essa è già garantita da tutti gli stati membri oltre a godere di una buona capitalizzazione. Inoltre né investitori privati né governi potranno iniettare fondi aggiuntivi ma potranno partecipare solo come cofinanziatori dei progetti d’investimento attraverso le banche nazionali di sviluppo (per l’Italia Cassa Depositi e Prestiti). La partecipazione delle banche di sviluppo non può esser considerata un investimento aggiuntivo ma mero utilizzo di fondi stornati da altre iniziative. In definitiva, il piano potrebbe aver successo solo se la BEI finanziasse piani che non sarebbero stati finanziati altrimenti; se fosse meno avversa al rischio; se il numero dei cofinanziatori fosse molto alto (cosa alquanto improbabile viste le aspettative molto depresse), se i progetti finanziati avessero un TIR sempre piuttosto alto e più alto dei progetti tralasciati.

5 Dal punto di vista della contabilità nazionale Eurostat fornisce le linee guida secondo le quali una ricapitalizzazione è da considerare un trasferimento di capitale (e quindi destinata ad aumentare il deficit pubblico.) o mera acquisizione di capitale proprio, costituente transazione finanziaria e quindi non avente impatto sul deficit pubblico. Sovente, lo Stato fornisce capitali alle banche creando degli organismi specifici chiamati “banche cattive” (bad banks) con l’obiettivo di gestire separatamente le attività danneggiate. Il trattamento statistico delle banche cattive è comunque diverso dalla questione relativa alle ricapitalizzazioni bancarie. Quando il settore pubblico acquista azioni quotate di un’istituzione finanziaria, senza prenderne il controllo, è obbligatorio osservare la differenza fra prezzo pagato dal settore pubblico e prezzo prevalente sul mercato. Se tale differenza è positiva, essa dev’essere considerata trasferimento di capitale. Quando invece il settore pubblico fornisce fondi sotto forma di altri strumenti considerati capitale, e comunque all’interno della definizione “Tier 1” (come l’acquisto di azioni privilegiate a tasso di rendimento fisso, che soddisfano le regole UE sugli aiuti di Stato) allora la ricapitalizzazione è considerata transazione finanziaria.

6 Questo meccanismo è stato ben spiegato dagli economisti Roberto Frenkel e Martin Rapetti (Iniciativa para la Transparencia Financiera, Buenos Aires Argentina). Essenzialmente il cosiddetto ciclo di Frenkel è l’equivalente minskyano in economia monetaria internazionale. Quando il cambio è fissato una volta per tutte e i movimenti di capitale sono liberi, il rischio di deprezzamento/apprezzamento ovviamente diviene nullo. La riduzione di questa fonte d’incertezza accresce l’euforia nel mercato del credito transfrontaliero. Ecco spiegata l’espansione creditizia da paesi centrali dotati di ampia disponibilità di capitali, l’iniziale meccanismo di catching-up che si avvia nei paesi più deboli che registrano però – come già accennato nel testo – anche una più forte crescita dei prezzi, dovuta anche all’effetto euforia anche nelle intermediazioni commerciali. A ciò seguono però fallimenti inattesi, liquidazioni, panico quando il ciclo si rovescia. In tale situazione spesso accade anche che i debitori non riescono a pagare più i prestiti ipotecari anche perché la riduzione di prezzo degli edifici, case, appartamenti acquistati diviene talmente forte che il collaterale giunge ad avere un valore inferiore al mutuo da restituire (underwater debtors).

7 Nel 2008, le attività totali bancarie irlandesi erano pari a 1672 miliardi di euro di cui 625 miliardi dal resto dell’UE e 130 dal resto del mondo. Nel 2013 esse erano scese a 972 miliardi di euro di cui 279 dal resto dell’UE e 103 dal resto del mondo (Schoenmaker FMI 2015).

8 Ad inizio 2013, le banche cipriote avevano attività pari ad 8 volte il PIL della piccola repubblica. Nel 2012 esse avevano perso 4 miliardi di euro a causa dalla riduzione del valore facciale del debito pubblico greco che detenevano in gran quantità. Una delle 3 banche principali, la Banca Laiki, fu aiutata dal supporto statale con 1,8 miliardi di euro, ma subito dopo anche il settore pubblico cominciò ad affrontare difficoltà nel proprio rifinanziamento e quindi dovette richiedere aiuto a CE-BCE-FMI così com’era già stato fatto da Irlanda, Grecia e Portogallo. Ma l’aiuto non poté essere utilizzato per i salvataggi bancari poiché sarebbe stato considerato aiuto di stato proibito dalle regole UE. In definitiva i depositanti presso le banche cipriote parteciparono al salvataggio e persero circa 3 miliardi di euro. Al bail-in non parteciparono i numerosissimi depositanti greci perché la BCE e la CE forzarono le banche cipriote a vendere le loro sedi greche in modo tale da salvaguardare i depositanti ellenici dallo shock finanziario dell’isola, tanto più che il Meccanismo Europeo di Stabilità aveva appena dato 40 miliardi di aiuti alla Grecia. Fu creato quindi un vero e proprio euro-cipriota con buona pace dei diritti di proprietà.

La Francia chiude le porte agli stranieri: stretta d’urgenza sulle aziende strategiche. Rischio “Unione Sovietica”?

L’illusione del lusso faraonico: le ossa risorte delle principesse egizie svelano una vita di armi e sangue

Piazza Affari vola oltre quota 900 miliardi: quasi 400 miliardi in più dall’inizio del governo Meloni

Giochi di gruppo nel credito italiano: saltano le trattative tra MPS e Banco BPM, ma Lovaglio tenta la mossa su Milano