Attualità

La crisi energetica europea può trovare soluzione in Africa? Forse, ma siamo in ritardo…

La cecità tedesca nell’aver investito tutto il futuro energetico europeo nella Russia è ancora più evidente analizzando le possibili alternative. Secondo una ricerca Rystad Energy, l’Africa dovrebbe raggiungere il picco di produzione di gas a 470 miliardi di metri cubi (Bcm) entro la fine degli anni ’30, equivalente a circa il 75% della quantità prevista di gas prodotto dalla Russia nel 2022. Il problema è tutta una questione di tempi…

Anche con il numero di progetti gas in fase di sviluppo o attualmente in ritardo, l’Africa ha ancora un potenziale di produzione significativo. Si prevede che il continente aumenterà la sua produzione di gas da circa 260 miliardi di metri cubi nel 2022 a un massimo di 335 miliardi di metri cubi entro la fine di questo decennio. Se gli operatori di petrolio e gas decidessero di alzare la posta sui loro progetti di gas nel continente, la produzione di gas naturale a breve e medio termine dall’Africa potrebbe superare le previsioni prudenti di cui sopra. Nei progetti di sviluppo ed engineering il denaro sostituisce il tempo quando il primo viene a mancare.

La Russia è stata storicamente il principale fornitore di gas naturale in Europa, con una media di circa il 62% delle importazioni complessive di gas nel continente negli ultimi dieci anni. L’Africa è stata anche un consistente esportatore di gas verso l’Europa in quel periodo, con una media del 18% delle importazioni di gas europee provenienti dall’Africa. Una politica diversa avrebbe potuto significare un’inversione delle percentuali, ma Parigi (guerra in Libia) e Berlino hanno voluto diversamente.

I recenti segnali delle major del petrolio e del gas come BP, Eni, Equinor, Shell, ExxonMobil ed Equinor indicano un cambiamento. In passato i progetti relativi al Gas Naturale in Africa erano visti come più rischiosi politicamente, ma la guerra russo ucraina ha vista un’inversione della situazione e ha rivelato il clamoroso errore di valutazione europeo.

Inoltre l’Africa si sta sviluppando e ha anch’essa fame di energia. Non è solo più una fornitura di materie prime, ma comunque il continente rimane un fornitore potenzialmente interessante. “La situazione geopolitica in Europa sta cambiando il panorama del rischio a livello globale. Mentre i flussi di LNG dagli Stati Uniti sono notevoli, la domanda è molto più alta. Gli importatori asiatici ed europei dovranno considerare le priorità africane durante lo sviluppo dei progetti, poiché molti produttori africani si stanno concentrando sulla fornitura di energia a livello locale e sui mercati intraafricani oltre a soddisfare i mercati globali. L’infrastruttura esistente del gasdotto dal Nord Africa all’Europa e le relazioni storiche di fornitura di LNG rendono l’Africa una valida alternativa per i mercati europei, dopo il divieto delle importazioni russe“, afferma Siva Prasad, analista senior di Rystad Energy.

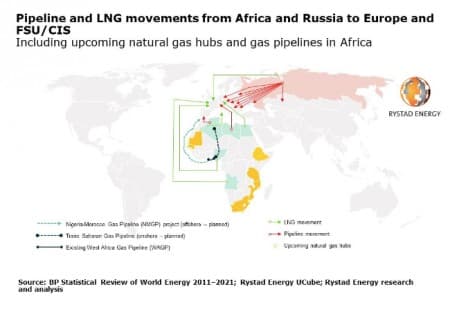

C’è però un problema di infrastrutture che vadano oltre i collegamenti Nord Africa Europa, ma che giungano all’Africa Sub Sahariana. Negli ultimi mesi sono aumentate le discussioni sui gasdotti a lunga distanza che collegano i giacimenti di gas nel sud della Nigeria all’Algeria attraverso il gasdotto transsahariano onshore (TSGP) e il gasdotto offshore Nigeria Morocco (NMGP). Mentre il TSGP mira a utilizzare i gasdotti esistenti dall’Algeria per attingere ai mercati europei, NMGP mira ad estendere l’esistente gasdotto dell’Africa occidentale (WAGP) fino all’Europa attraverso le nazioni costiere dell’Africa occidentale e il Marocco. Il LNG proviene invece da nazioni già produttrici di idrocarburi come la Nigeria l’Angola e prossimamente il Congo.

Il trucco di classificare gli investimenti nel gas come investimenti “Verdi” viene a facilitare questa tendenza allo sviluppo della produzione da più attori africani, permettendo anche una diversificazione del rischio politico. Inoltre le major che hanno lasciato la Russia cercano nuovi mercati di sviluppo.

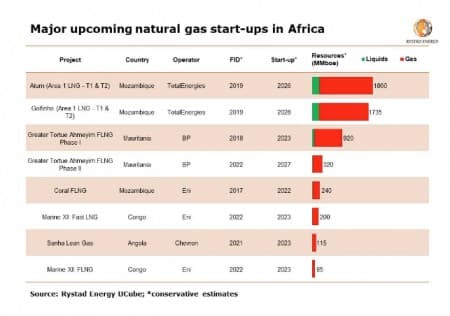

Ad esempio BP ha diversi grandi progetti di gas in Senegal e Mauritania: i progetti Greater Tortue Ahmeyim (GTA), Yakaar-Terenga e BirAllah LNG. I volumi di LNG della fase 1 di sfruttamento, sulla base di un impianto galleggiante per liquefare il gas (FLNG) da 2,5 milioni di tonnellate all’anno (tps) sono già stati venduti e parte del gas di Yakaar sarà utilizzato come materia prima per la centrale elettrica da gas del Senegal, ma una parte potrà essere esportata in Europa.

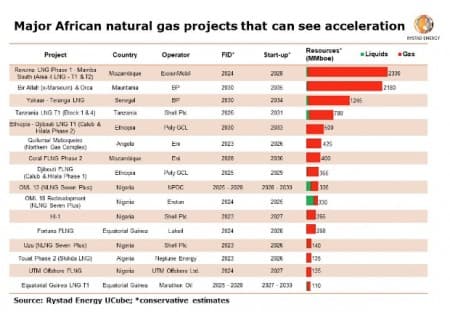

Eni ha affermato che può ridurre in una certa misura la dipendenza dell’Europa dal gas russo attraverso la fornitura dei suoi progetti africani, tra cui Algeria, Egitto, Nigeria, Angola e Congo-Brazzaville. Lo scorso mese l’Italia, in associazione con Eni, ha firmato accordi per incrementare le importazioni di gas dalle nazioni nordafricane di Algeria ed Egitto, e poi, più recentemente, altri due accordi di fornitura di gas con due nazioni dell’Africa subsahariana, Congo-Brazzaville e Angola. Altre nazioni africane in cui Eni detiene importanti portafogli upstream sui quali le autorità italiane potrebbero potenzialmente firmare accordi legati al gas includono Mozambico, Nigeria, Ghana, Costa d’Avorio e Libia. La Nigeria sta attualmente portando la capacità del progetto Nigeria LNG da 22 milioni a 30 milioni di tpa attraverso lo schema Train 7 e il debottlenecking, ed Eni è stakeholder in molti campi upstream che forniscono gas di alimentazione all’impianto di LNG e nell’impianto di trasformazione.

Equinor, ExxonMobil e Shell, come BP, hanno importanti progetti di sviluppo del gas liquido in Africa che devono ancora essere sviluppati e possono guardare a queste enormi risorse di gas per contrastare il potenziale deficit di approvvigionamento di gas in futuro. ExxonMobil ha una partecipazione del 25% nell’Area 4 in Mozambico, con un potenziale significativo per aggiungere ulteriori treni di espansione.

Le uscite annunciate dalla Russia da parte della major anglo-olandese Shell e del gigante norvegese controllato dallo stato Equinor potrebbero vedere la coppia concentrarsi nuovamente sullo sviluppo del LNG in Tanzania, a lungo in stallo.

Una parte almeno di questi progetti avrebbe potuto essere sviluppata anche negli anni precedenti, ma è stata bloccata dalla cecità occidentale e dalla ricerca, voluta, di una dipendenza da un mono fornitore. Purtroppo ci vorranno anni per sviluppare queste fonti alternative, ma la colpa è solo nostra.

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna

Grasso addominale e poca vitamina D: la combinazione che raddoppia il rischio di morte dopo i 50 anni

Caccia di sesta generazione: l’India sceglie la Francia e salva il programma FCAS dopo il crollo europeo

La Spagna al buio dello sviluppo: oltre 80 mila case bloccate perché manca la rete elettrica