Attualità

LA CORTE DEI CONTI PROPONE L’AUMENTO DELL’IVA: ECCO PERCHE’ E DOVE SBAGLIA

Nel “Rapporto 2016 sul coordinamento della finanza pubblica” presentato il 22 marzo la Corte dei Conti fa una proposta shock: aumentare l’IVA agevolata ed ordinaria portandole rispettivamente dal 10% al 13% e dal 22% al 24%. In pratica l’applicazione immediata delle clausole di salvaguardia che il Governo ha fatto slittare fin dal 2015. La ragione è data dalla necessità, secondo la Corte, di redistribuire il carico fiscale spostandolo dai redditi da lavoro ed impresa ai consumi, adeguandosi così alla tendenza europea prevalente. La crescita dell’IVA infatti dovrebbe finanziare un taglio dell’IRPEF e dell’IRES, togliendo pressione sui redditi. Questo aumento della tassazione sui consumi porterebbe ad una spinta inflazionistica, valutata intorno al 1,8%, ed a un onere aggiuntivo medio per le famiglie di 510 euro annui, ma, essendo l’economia in deflazione, l’aumento dell’inflazione non avrebbe effetti distorsivi e il taglio delle imposte dirette dovrebbe mitigare gli effetti dell’aumento dell’onere, creando aspettative di crescita.

Il ragionamento a prima vista sembra corretto: peccato che non calcoli l’effetto regressivo dell’imposta ed il suo impatto attuale sui redditi.

Tutte le simulazioni in tema di imposta sui consumi, infatti, partono dal presupposto che, in caso di aumento dell’aliquota, la quota di consumo sia rigida, ovvero che la propensione media al consumo aumenti per far fronte al maggior costo dei beni. In altre parole i soggetti farebbero uno sforzo economico ulteriore e quindi destinerebbero una quota maggiore del reddito al consumo pur di non diminuire la quantità di beni consumati. Da qui i conteggi che ipotizzano un’aumento del gettito fiscale calcolato sull’aumento della spesa. Peccato che la realtà sia diversa.

Come hanno dimostrato gli studi di Confcommercio, CGIA di Mestre e Confesercenti nel 2014, l’aumento dell’IVA dal 21% al 22% avutosi nel 2013 ha portato, insieme ad altri fattori, ad un calo del consumo del 2,5% e ad un decremento del gettito fiscale di ben il 2,7%. Questo perché, come mostra uno studio più approfondito dell’economista Daniele Pacifico, in tempi di crisi la maggior parte delle famiglie hanno un vincolo di liquidità molto rigido, ovvero non hanno capacità di aumentare, anche a debito, la loro capacità di spesa. In queste condizioni, ogni aumento di aliquota, e specialmente di quelle agevolate che si applicano ai beni di maggiore necessità, ha un effetto, sia regressivo, che depressivo, regressivo perché colpisce percentualmente in maniera maggiore i redditi più bassi e depressivo perché, dato il vincolo di liquidità, costringe a diminuire il consumo stesso. Abbinato ad un taglio delle imposte dirette, questo effetto sarebbe ridotto, ma qui scatta la c.d. “trappola della liquidità”: in condizioni di crisi un aumento del reddito disponibile nel breve periodo non va in consumi, ma va a coprire i debiti accumulati ed a rimborsare i prestiti ricevuti, ovvero tornano al sistema finanziario senza alcun impatto sull’economia reale. La capacità di assorbire moneta senza spenderla o investirla dipende dal grado di indebitamento delle famiglie e delle imprese e non dal tasso di interesse: solo un taglio delle tasse non controbilanciato da un inasprimento degli oneri sul consumo, quindi un aumento del deficit pubblico, permetterebbe di non variare il livello dei consumi e, dopo un primo momento, aumentarne il volume.

L’aumento dell’inflazione causato dal maggior costo fiscale è poi un falso vantaggio: è vero che siamo in deflazione o comunque in una situazione di depressione dei prezzi e quindi dei profitti, ma un’inflazione artificialmente prodotta da un inasprimento fiscale non muterebbe la situazione. L’inflazione che ha un effetto positivo di crescita è infatti quella che aumenta i profitti, ovvero il cui effetto va in tasca alle imprese. L’aumento dei profitti infatti spinge ad aumentare la produzione, quindi l’occupazione e i redditi dei lavoratori e conseguentemente gli investimenti, innescando in poco tempo un circolo virtuoso per l’economia nel suo complesso. Un aumento dei prezzi generato solo da un aumento dell’IVA trasferisce invece risorse allo Stato, il quale, se le usa per un percorso di riduzione del debito come ipotizzato dalla Corte dei Conti, non immette alcunché nell’economia reale e quindi non fa crescere il Paese.

La proposta della Corte dei Conti quindi, anche se giustificata dallo squilibrio fra alta tassazione dei redditi e bassa tassazione dei consumi rispetto alla media europea, non farebbe che aggravare quella crisi di domanda che attanaglia il nostro Paese. Ma qual’è la ragione di reperire ancora risorse, senza aumentare la spesa (che per i Giudici anzi dovrebbe essere ridotta)? Solo ed esclusivamente la necessità di ridurre il debito pubblico al famoso rapporto considerato ottimale del 60% del PIL.

Ma ne abbiamo davvero bisogno?

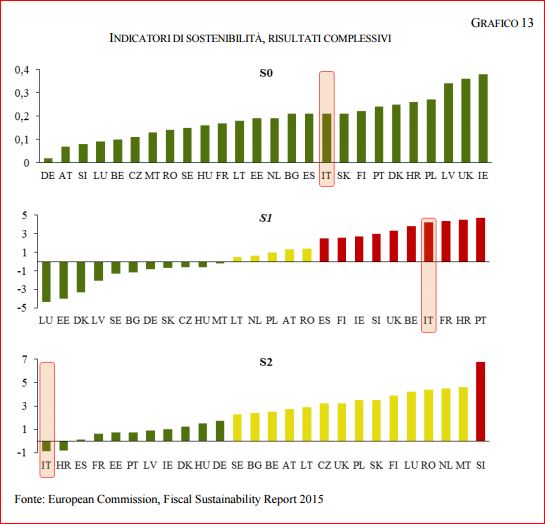

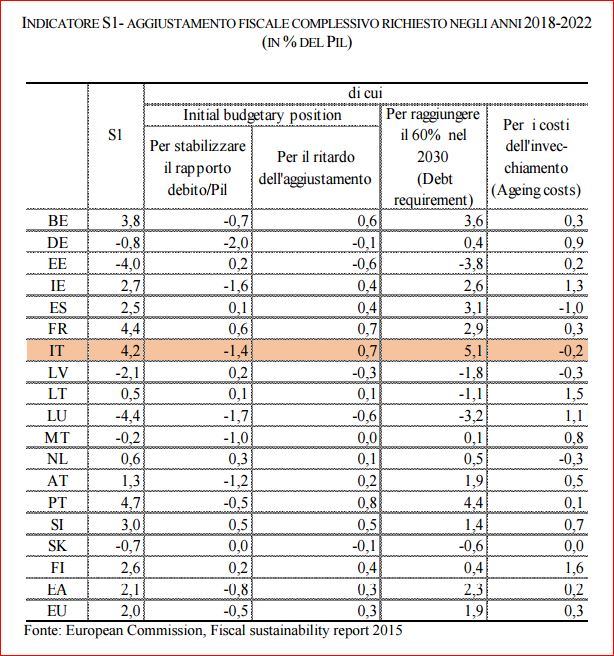

Guardate questi due grafici:

Il primo grafico necessita di una spiegazione terminologica: S0 indica il rischio di stress fiscale, ovvero di dover intervenire sul prelievo, a breve termine; S1 il rischio di stress a medio termine considerando la necessità di arrivare ad un rapporto D/PIL del 60%; S2 la differenza fra l’attuale avanzo primario e quello necessario a stabilizzare per un tempo illimitato il rapporto D/PIL attuale. Il risultato è evidente ed è illustrato nella seconda tabella: l’Italia se non dovesse rientrare, per l’impegno preso con il fiscal compact, nel rapporto D/PIL del 60% entro il 2022 (ovvero in 5 anni, dal 2017 al 2022) non avrebbe alcun problema di sostenibilità del debito attuale! Come dimostra il grafico S2 ed indica la seconda colonna della successiva tabella, il nostro Paese è il migliore in Europa per sostenibilità a lungo termine ed ha un avanzo di risorse che potrebbe essere impiegato in investimenti pari al 1,4% del deficit senza intaccare la sostenibilità del debito. Ma tutto ciò che avanza secondo i dettami europei deve essere rivolto alla riduzione del debito.

Attenzione: questo problema del debito dentro l’euro non è da sottovalutare: è chiaro che con un livello così elevato siamo esposti ad ogni variazione anche minima del tasso di interesse sul suo servizio per cui un aumento dell’interesse sui Titoli di Stato potrebbe mandarci in crisi, ma il problema non esisterebbe, se non in minima parte, se avessimo una nostra moneta e non esisterebbe proprio se fosse interamente o quasi in mano ad una banca centrale nazionale e quindi monetizzato, come l’esperienza del Giappone insegna.

In definitiva se non fossimo nella UEM, legati a parametri europei tanto assurdi quanto ingiustificati ed utilizzando una moneta che non gestiamo, ma prendiamo a prestito, saremmo in grado di ridurre la pressione fiscale senza spostarla di qua e di là, sperando con ciò di stimolare la crescita (così di fatto impossibile), e non dovremmo sacrificare risorse per investimenti pubblici produttivi, gli unici che funzionano quando i privati non possono farlo.

Ma qui siamo e, parafrasando un motto latino, hic manebimus miserabiliter…

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

E se il problema non fossero i soldi?

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme