Attualità

La Cina entra nel mercato dei Titoli di Stato, mentre le Banche centrali scommettono sulla ripresa…

Una notizia apparentemente secondaria, ma in pratica molto importante, può modificare l’equilibrio nei mercati dei titoli di stato internazionali. Prima del rilascio della valutazione annuale del FTSE Russell del suo indice dei titoli di stato mondiali, gli addetti ai lavori ritengono che è molto probabile vengano aggiunti all’indice mondiale i titoli di stato cinesi , con l’effetto di aumentare le partecipazioni estere del debito dal 6 al 7% punti. “Vediamo un’80% di possibilità che i titoli di stato cinesi vengano inclusi nel WGBI”, ha affermato Liu Jie, responsabile della strategia presso Standard Chartered China.

In una valutazione intermedia ad aprile, FTSE Russell ha mantenuto le sue opinioni dalla valutazione dello scorso settembre e ha mantenuto la Cina nella lista di controllo per una possibile inclusione nel WGBI. Allo stesso tempo, FTSE Russell ha confermato i passi del paese per migliorare l’accessibilità e la liquidità, il che ha rafforzato la possibilità di inclusione questa volta. La decisione sarà confermata il 24 settembre.

Goldman Sachs stima che l’inclusione aggiungerebbe $ 140 miliardi di afflussi al mercato obbligazionario cinese. È probabile che ci sia un periodo di grazia di 12 mesi, quindi l’impatto sul flusso immediato sarebbe limitato, anche se FTSE decidesse a favore della Cina questa settimana. Cosa significa per noi e per i mercati occidentali in generali? che si aggiunge un altro concorrente sul mercato privato dei titoli di stato che, fra l’altro ha un potere di controllo della valuta e degli interessi pagati enorme ed assolutamente non confrontabile con quello delle nostre istituzioni. Il Governo (cioè il Partito Comunista) controlla la PBOC, ed ha le mani libere quindi nella determinazione dei rendimenti e d egli obiettivi inflazionistici. Noi invece, legati alla BCE, rischiamo di giocare con una mano legata dietro la schiena. La mossa rischia di essere per noi devastante quanto l’entrata di Pechino nel WTO, se non prendiamo le adeguate contromisure.

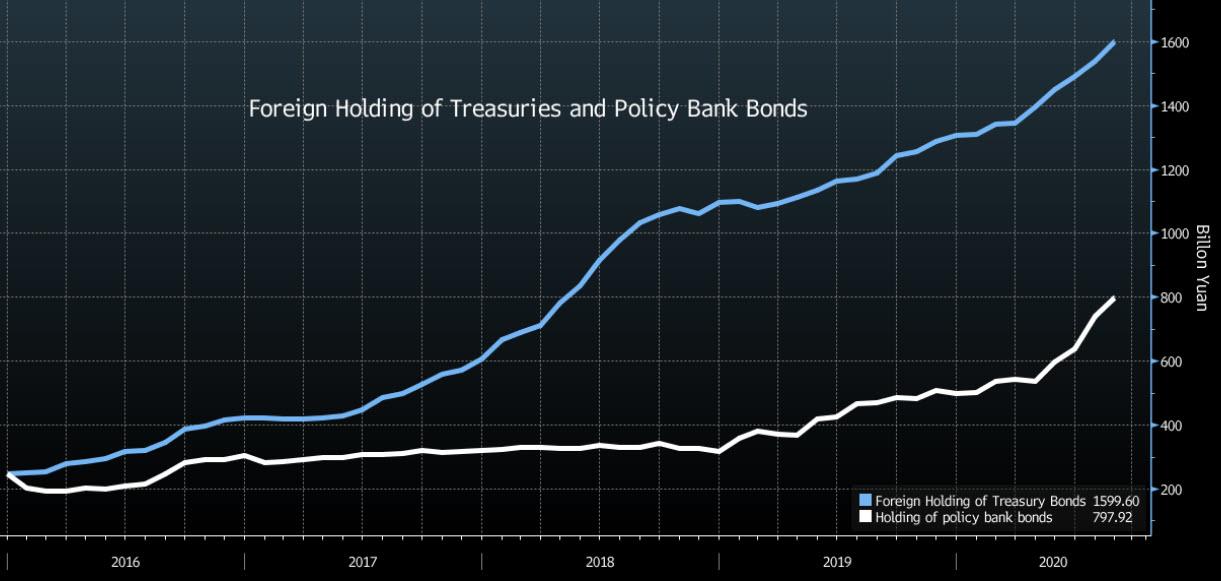

Intanto aumenta il possesso occidentale di titoli di debito cinesi, sempre sperando che il PCC non decida un giorno un bel default.

Nel frattempo la Fed e la BOJ si sono unite ad altre importanti banche centrali, inclusa la BCE, per restare ferme mentre l’economia globale si riprende, o almeno dovrebbe farlo. La Fed ha segnalato che i tassi rimarranno vicini allo zero almeno fino al 2023, ma ha rallentato nel suo programma di acquisti parte del QE, mentre la BCE non ha annunciato un atteso allargamento del PEPP. Solo la Banca d’Inghilterra ha contrastato la tendenza, dando il segnale più forte finora che potrebbe guadare tassi di interesse negativi anche per contrastare un Brexit eventualmente “Duro”.

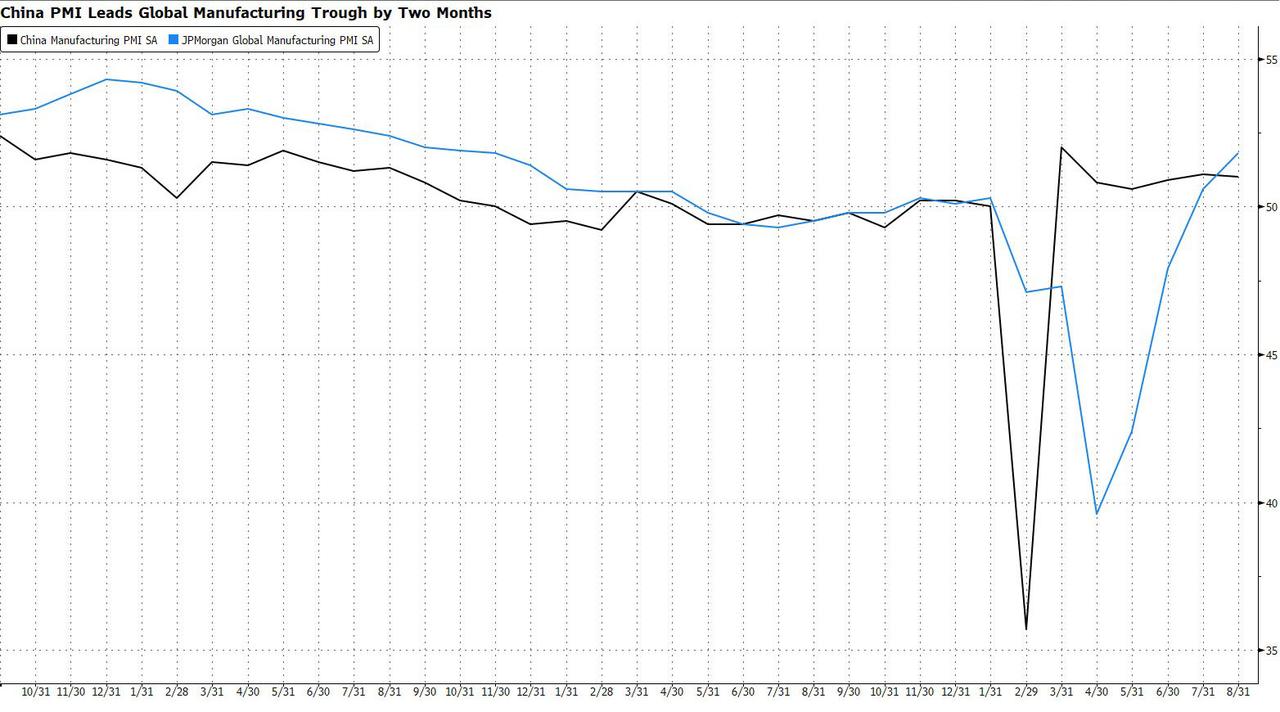

Oltre alla BOE, le altre banche centrali stanno seguendo le orme della Cina, che è considerata, a torto o a ragione , come l’indicatore mondiale dell’andamento economico post covid-19, vista la sua natura anticipatrice. La posizione politica della PBOC era passata a una posizione neutrale da maggio, portando quindi ad un abbassamento ed ad una vendita dei titoli obbligazionarii. Lunedì, si prevede di mantenere stabile il tasso primario del prestito di riferimento per un quinto mese.

Senza ulteriore supporto monetario, le attività rischiose ora vengono lasciate un po’ al loro destino. Vale la pena notare che il mercato azionario cinese è rimasto fermo da luglio. La mancanza di stimoli fiscali negli Stati Uniti legato alle elezioni non fa che aumentare l’incertezza, anche dopo i problemi al passaggio dell’accordo temporaneo sui contibuti ai dioccupati per il covid 19.

Comunque il fatto che si segua la Cina significa che

La democrazia finanziaria è morta a millisecondi: Wall Street compra l’accesso riservato ai messaggi di Trump

Terremoto nell’Intelligenza Artificiale: il modello cinese Kimi K3 supera gli USA nel coding. La Silicon Valley trema

L’Europa rischia di spegnere le sue raffinerie: l’assurda legge sul metano che ci lascerà senza petrolio dal 2027

Trump svela i dati segretati sulla frode elettorale e attacca la Cina. Un incubo di Sicurezza Nazionale che le TV nazionali non trasmettono