Analisi e studiEconomia

La Cina dovrà applicare l’Helicopter Money?

La Cina è stata molto cauta nella propria politica monetaria, ma qualcuno pensa che, per dare un vero slancio alla ripresa, sia necessario prendere delle decisioni drastiche

Secondo un economista cinese di spicco, la Cina dovrebbe evitare un’ampia flessione del tasso di cambio dello yuan, tagliare in modo appropriato i tassi di interesse e stabilizzare il mercato immobiliare per contribuire a rilanciare la sua debole domanda interna, poiché non può più contare su un’elevata crescita delle esportazioni per guidare la sua economia.

“L’elevata crescita delle esportazioni non è sostenibile”, ha dichiarato Lu Ting, capo economista per la Cina della banca d’investimento giapponese Nomura, ad una conferenza a Guangzhou organizzata dal Guangzhou Development District Holding Group e dal think tank China Chief Economist Forum con sede a Shanghai, giovedì.

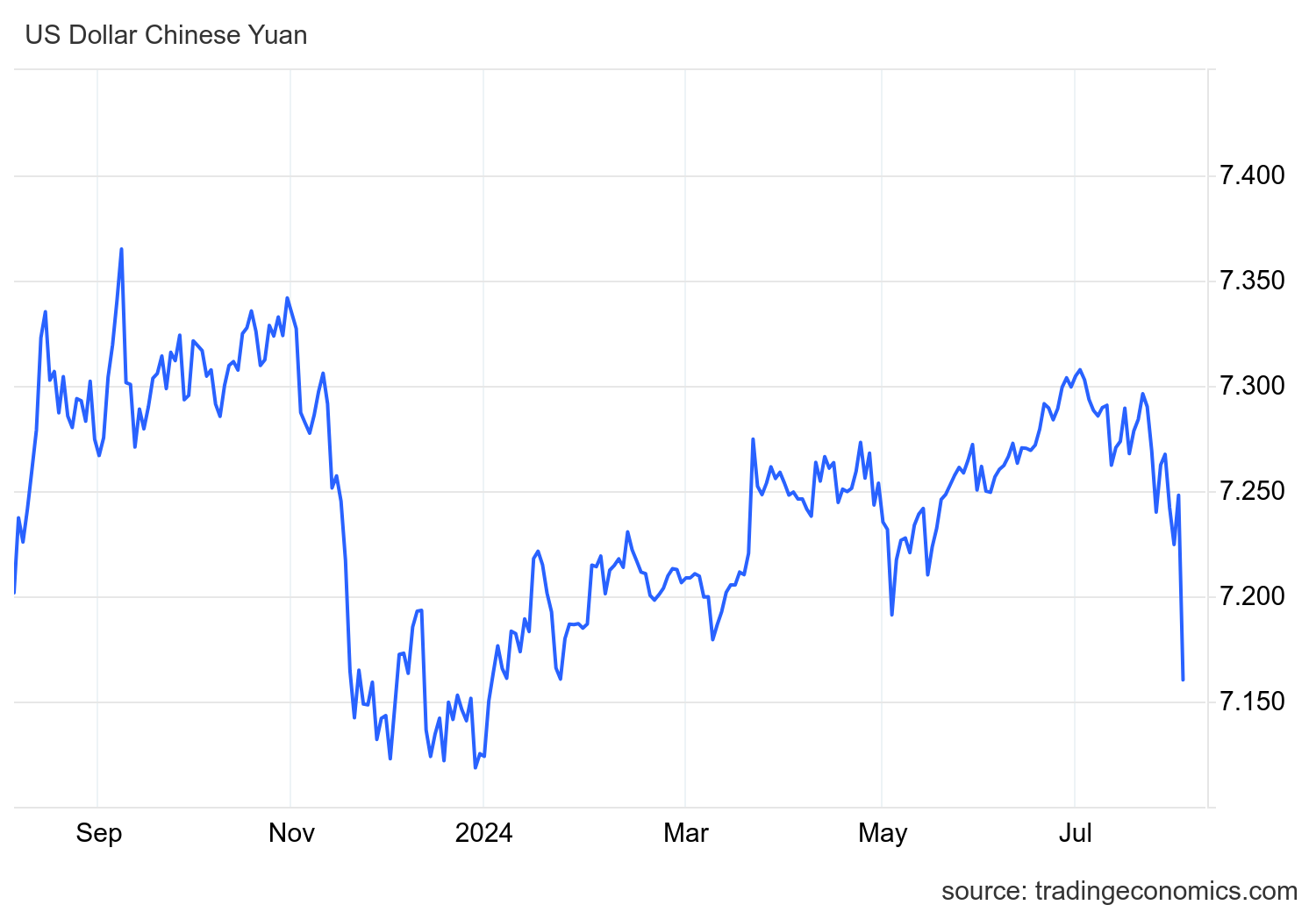

Lo yuan ha subito una nuova pressione di deprezzamento dall’inizio dell’anno e si è indebolito di oltre il 2 percento rispetto al dollaro USA.

Ma nel primo pomeriggio di venerdì, lo yuan cinese onshore ha superato il valore di 7,2 contro il dollaro USA, raggiungendo un massimo di 7,194, il livello più forte dal 3 maggio. Un rafforzamento legato, più che altro, alla situazione negli USA e che potete seguire nel grafico sottostante:

Le esportazioni cinesi sono aumentate dell’8,6 percento rispetto ad un anno prima nel mese di giugno, ma Lu ha stimato che la crescita probabilmente scenderà al di sotto del 5 percento e potrebbe addirittura tornare a zero verso la fine di quest’anno o l’anno prossimo, citando i cicli dell’economia globale e le crescenti controversie commerciali tra le ragioni di una domanda più debole per i beni cinesi. Del resto, come sta imparando qualcuno anche in Europa, non si può crescere sempre spingendo solo sulle esportazioni, perché questo significa diventare dipendenti dall’estero. Bisogna rilanciare la domanda interna, ma come ?

Helicopter Money per rilanciare la domanda interna?

Il problema è che la stabilità monetaria potrebbe non essere esattamente compatibile con una politica di rilancio dell’economia intterna, tranne che la CIna , e la sua banca centrale PBOC, non vogliano giapponesizzarsi e difendere i tassi d’interesse limitati con una politica monetaria espansiva.

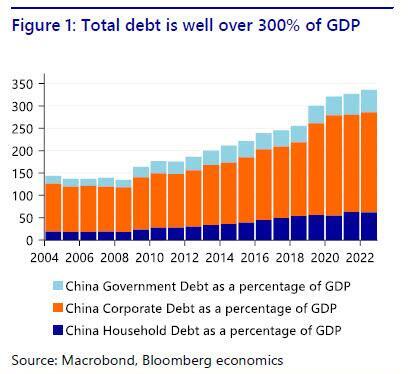

Perché una cosa pè abbastanza certa: la Cina ha un livello di debito per il quale non può permettersi una stretta monetaria, come si può vedere dal seguente grafico:

Le aziende cinesi, in parte pssedute dallo stato, sono fortemente indebitate, per cui ogni rialzo dei tassi d’interesse toglierà risorse essenziali all’economia e porterà a una crisi finanziaria e a una serie di bancarotte. Non è un caso che la PBOC abbia recentemente ridotto i tassi d’interesse a breve e medio termine.

Però qualcuno sta andando anche oltre nel concetto di politica monetaria espansiva: in un articolo pubblicato questa settimana, che citava il suo precedente discorso di maggio, Huang Yiping – membro di spicco del comitato di politica monetaria della People’s Bank of China – ha affermato che le autorità dovrebbero cambiare la loro strategia di “concentrarsi sugli investimenti e trascurare i consumi”, spostare la preferenza della politica dagli investimenti ai consumi, fissare un obiettivo di CPI rigido del 2-3%, adottare misure fiscali per sostenere i consumi (come permettere ai lavoratori migranti di stabilirsi nelle città, cosa che scatenerebbe una nuova bolla immobiliare cinese da un giorno all’altro) e, ultimo ma non meno importante, inviare direttamente denaro alle famiglie!

“L’economia è entrata in una nuova fase e la domanda totale – compresi i consumi, le esportazioni e anche gli investimenti – non è più forte come prima”, ha detto Huang. “Questo pone nuove sfide alle politiche macroeconomiche“. Nel frattempo, un’eccessiva attenzione alla salute fiscale – come il mantenimento del deficit di bilancio al di sotto del 3% del prodotto interno lordo, anche quando la crescita è debole – sta ostacolando l’economia cinese e sta erodendo lo spazio per le azioni politiche future, ha detto.

Il motivo di questa improvvisa corsa: Huang ritiene che se l’economia cinese cade nella trappola della bassa inflazione (come il Giappone) “le conseguenze saranno gravi“, e questo in Cina, al contrario del Giappone, ha anche un significato legato alla stabilittà politica e sociale che rende il problema politicamente essenziale per il potere del PCC.

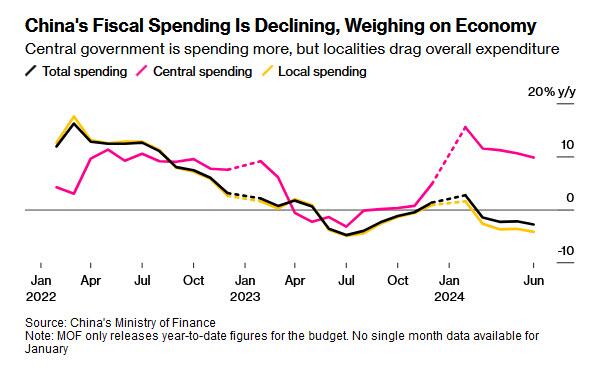

In realtà la Cina non ha espanso la spesa pubblica e l’intervento dello stato come avrebbe potuto, e lo vediamo anche da questo gradico di Bloomberg, che mostra come la spesa fiscale complessiva, soprattutto quella delle autorità locali, sia perfino calata.

Secondo Huang, due opinioni popolari ma errate hanno ostacolato le politiche. Una è la convinzione che solo la riforma strutturale possa aumentare la produttività, e la seconda è l’avversione ad adottare le politiche più aggressive adottate dai Paesi occidentali sui tassi d’interesse.

La prima convizione è la stessa di quelli che, in occidente, affermano che si debba “Aumentare la produttività”, come se questo fosse un qualcosa che si può realizzare solo con la volontà e non con pesanti investimenti economici e nel capitale umano. La seconda è tipica di una società molto prodente e che vede la moneta come un bene fisico, non come uno strumento di misura degli scambi. Però la necessità dei fatti farà evolvere anche la leadership cinese, che, alla fine, si sta rivelando più flessibile e logica della leadership occidentale, solo interessata a una autoconservazione di brevissimo termine.

Il ritorno della Russia nello SWIFT: La mossa di Trump, il trionfo del Dollaro e il declino dell’Euro

Il Progetto Matusalemme del Cremlino: la terapia genica anti-RAGE tra scienza di frontiera, demografia e propaganda

Oltre il buio: la nuova retina artificiale a infrarossi che promette di curare la cecità (e alleggerire il welfare)

L’era della Cina a basso costo è finita: la crisi di Hormuz e il rincaro della plastica innescano la nuova ondata inflazionistica

You must be logged in to post a comment Login