EconomiaEuropaOpinioni

La BCE non deve strangolare l’Europa. L’inflazione al 2,5% è solo colpa dell’energia

Il rialzo dei prezzi nell’Eurozona è trainato dai costi energetici, non dalla domanda. E con un’inflazione così differenziata tra Paesi, alzare i tassi sarebbe un errore tecnico prima ancora che politico

L’ennesimo allarme sull’inflazione europea viene già utilizzato per riproporre la solita ricetta automatica: irrigidire la politica monetaria e preparare nuovi rialzi dei tassi. È una reazione sbagliata. E lo è non per opinione, ma per evidenza empirica.

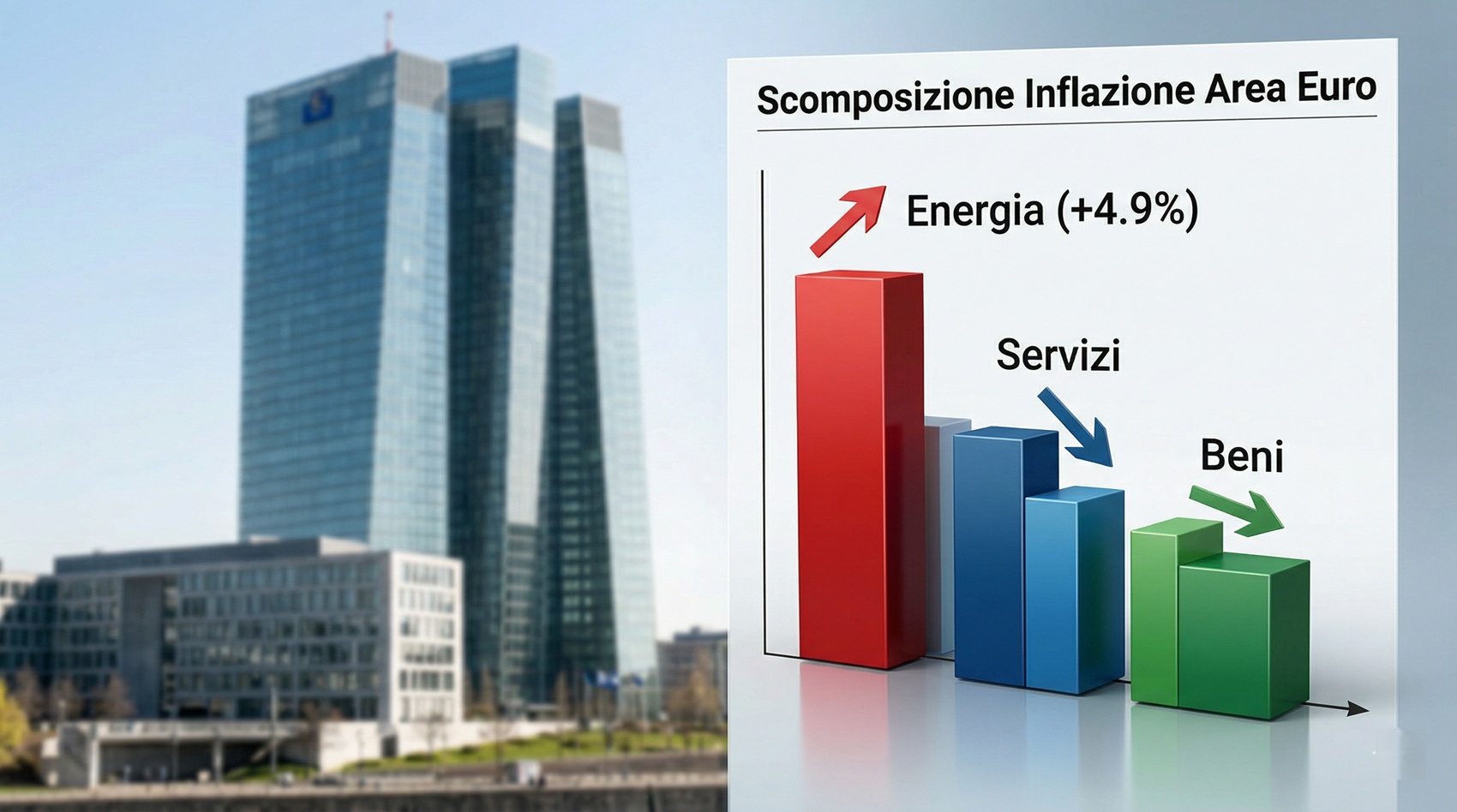

Secondo i dati diffusi oggi da Eurostat, a marzo 2026 l’inflazione nell’area euro è risalita al 2,5%, dall’1,9% di febbraio. Ma fermarsi al dato aggregato significa non comprendere la natura del fenomeno. La componente energia è passata da -3,1% a +4,9%, mentre i servizi sono scesi dal 3,4% al 3,2%, i beni industriali non energetici sono calati allo 0,5% e la componente alimentare si è ridotta al 2,4%.Tradotto: non siamo di fronte a un surriscaldamento della domanda interna. Siamo di fronte all’ennesima fiammata dei costi energetici. Non è inflazione da domanda. È inflazione importata.

E allora bisogna dirlo con chiarezza: usare i tassi d’interesse per contrastare uno shock energetico è economicamente insensato. La BCE non controlla il prezzo del petrolio, non controlla il gas, non controlla le tensioni geopolitiche che si scaricano sulle materie prime. Può solo comprimere credito, investimenti e consumi. Cioè può colpire l’economia reale nel momento in cui è più fragile.

Il problema è aggravato da un altro dato che troppo spesso viene ignorato: l’Eurozona non è un’area omogenea. È un mosaico di economie profondamente diverse, anche dal punto di vista inflazionistico.

A marzo, secondo i dati armonizzati europei, l’inflazione è pari all’1,5% in Italia (1,7% secondo l’indice nazionale), 1,9% in Francia, 2,0% in Belgio, ma sale al 2,8% in Germania, al 3,3% in Spagna e Grecia, al 3,7% in Slovacchia, al 4,5% in Lituania e al 4,7% in Croazia. Questa non è convergenza. È eterogeneità strutturale.

E allora la domanda è inevitabile: che senso avrebbe alzare i tassi in un’area monetaria in cui alcuni Paesi sono già sotto controllo inflazionistico e altri subiscono dinamiche completamente diverse, per lo più legate ai costi energetici e non alla domanda interna? La risposta è semplice: nessun senso economico.

Un rialzo dei tassi colpirebbe tutti in modo indiscriminato, ma con effetti profondamente asimmetrici. Penalizzerebbe maggiormente i Paesi più deboli, quelli con crescita più fragile, maggiore dipendenza dal credito bancario e finanza pubblica più esposta. In altre parole, amplificherebbe le divergenze invece di ridurle.

È questo il limite strutturale della politica monetaria unica: pretende di essere neutrale, ma nei fatti non lo è. Se l’inflazione nasce da uno shock esterno, la stretta monetaria non agisce sulla causa, ma solo sugli effetti. Non riduce il costo dell’energia, ma riduce la capacità di spesa di famiglie e imprese. Trasforma uno shock di offerta in una recessione di domanda. È una dinamica prociclica, e dunque pericolosa.

Non a caso, nella riunione del 19 marzo scorso, la BCE ha lasciato invariati i tassi: 2,00% sui depositi, 2,15% sulle operazioni principali e 2,40% sulla marginal lending facility. Una scelta corretta, che deve essere confermata. Perché il punto centrale resta questo: non tutta l’inflazione è uguale. Confondere un aumento dei prezzi causato da shock energetici con un eccesso di domanda interna significa applicare la terapia sbagliata.

L’Europa oggi non ha un problema di eccesso di consumi. Ha un problema opposto: crescita debole, investimenti insufficienti, industria sotto pressione e costi energetici elevati. In questo contesto, alzare i tassi non sarebbe una misura prudenziale. Sarebbe un errore. Un errore tecnico, perché inefficace nel contrastare le cause dell’inflazione. Un errore economico, perché comprimerebbe ulteriormente la domanda interna. Un errore politico, perché colpirebbe indiscriminatamente economie molto diverse tra loro.

Quando l’inflazione è importata e differenziata tra Paesi, una stretta monetaria generalizzata diventa una punizione collettiva per un fenomeno che non nasce dalla domanda interna. Se la BCE imboccasse questa strada, non sarebbe rigore. Sarebbe accanimento. E, soprattutto, sarebbe ancora una volta contro l’Europa.

Antonio Maria Rinaldi

Antonio Maria Rinaldi è stato direttore generale di SOFID, capogruppo finanziaria di ENI e presidente di Trevi Holding, oltre che Professore di Finanza aziendale presso l’Università di Pescara e di Politica Economica presso la Link University. Europarlamentare dal 2019 al 2024.

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

La morsa sui carburanti: perché all’Europa non manca la benzina, ma rischia di restare senza voli e camion

“Fate presto”, ma questa volta per mettere in soffitta il Patto di Stabilità

Sicurezza energetica: Perché l’Italia non può ancora dire addio al Carbone

You must be logged in to post a comment Login