Euro crisis

La BCE fa una politica di Quantitative Weighting e Rivalutazione (Anti)Competitiva.

E’ decisamente interessante la Politica della BCE in questo 2013.

USA, UK, GIAPPONE: QUANTITATIVE EASING, SVALUTAZIONE COMPETITIVA, POLITICHE ESPANSIVE

In tutto il mondo (in primis negli Stati Uniti, Regno Unito e Giappone) si sta facendo una politica di sostanziale stimolo all’economia imperniata su 3 cardini:

A) Quantitative Easing, in sintesi “creazione di moneta” da parte delle banche centrali al fine di acquistare, per esempio, titoli di stato in mano ai privati. Si tratta di una strategia che viene messa in campo quando i tassi d’interesse sono vicini allo zero e l’istituto centrale ha pochi margini di manovra sul costo del denaro. Attraverso il quantitative easing vene allargata la massa monetaria presente in un sistema, dando stimolo all’economia privata e riducendo gli interessi spesi dagli stati

B) Svalutazione Valutaria, al fine di dare fiato all’export, e conseguentemente al PIL

C) Politiche espansive, non aumentando la Tassazione oltre misura, e non comprimendo oltre modo le spese pubbliche; l’obiettivo di fondo e’ stimolare consumi ed investimenti nel settore privato

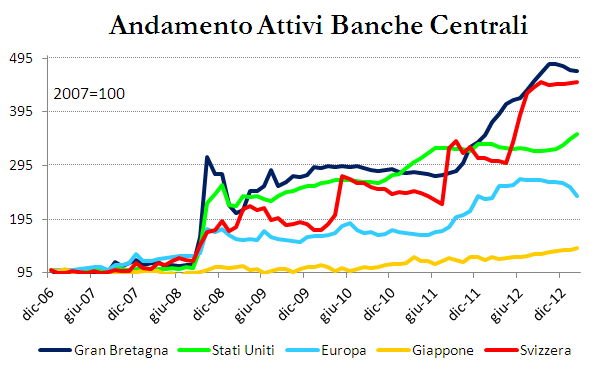

Si badi bene, che sia USA, che UK che Giappone attualmente hanno variazioni del PIL positive e Tassi di disoccupazione decisamente inferiori dell’Eurozona. Diamo uno sguardo alla variazione dell’andamento degli Attivi delle Banche Centrali:

Si nota che solamente nell’Eurozona e’ in atto una politica restrittiva.

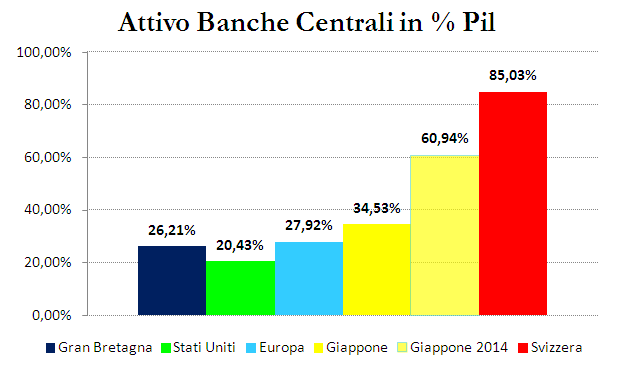

A discapito di quanto si ci potesse aspettare le banche più dinamiche sono state quella inglese e quella svizzera. In particolare quest’ultima si differenzia in quanto buona parte delle attività acquistate non sono titoli di Stato nazionali, ma titoli di Stato esteri denominati in euro di alto rating creditizio (presumibilmente tedeschi e francesi) come riportato nel 105° Rapporto di Gestione della Banca Centrale Svizzera. Così facendo ha però di fatto “regalato” una manovra di quantitative easing ai paesi nordici che probabilmente erano quelli che ne avevano meno bisogno. Per dare un’idea delle dimensioni della strategia diamo un’occhiata al seguente grafico che ci mostra gli attivi delle banche centrali in percentuale sul rispettivo Prodotto Interno Lordo:

Si osserva che Giappone e Svizzera hanno fatto QE di proporzioni bibliche: ambedue con lo scopo di contenere la rivalutazione valutaria. Tanto per la cronaca la Svizzera e’ una realta’ che marcia a PIL positivo e disoccupazione nulla ed enorme attivo della Bilancia dei Pagamenti, pero’ ritiene esiziale per la propria economia non procedere ad ulteriori rivalutazioni valutarie.

LA STRADA OPPOSTA DELL’EUROZONA: QUANTITATIVE WEIGHTING, RI-VALUTAZIONE ANTI-COMPETITIVA, AUSTERITY

Vediamo un po’ che accade in questo 2013 nell’Eurozona. I pilastri sono:

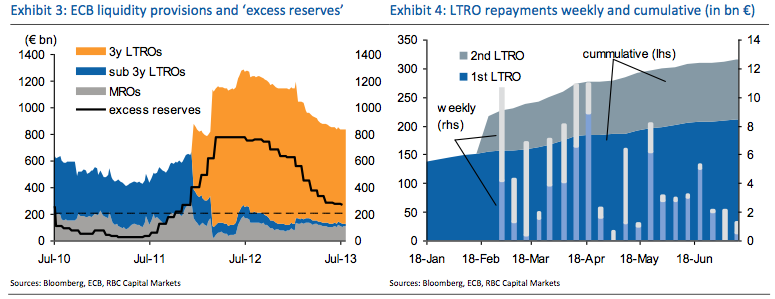

A) Quatitative Weighting, in sintesi “distruzione di moneta” da parte della BCE, facendosi restituire i prestiti erogati a tasso agevolato alle Banche, che a loro volta hanno acquistato nei paesi in difficolta’ montagne di Titoli di Stato. Attraverso il quantitative weighting (termine da noi coniato all’uopo) viene ristretta la massa monetaria presente in un sistema, sostanzialmente comprimendo l’economia privata. Date uno sguardo al grafico sottostante: la BCE nel solo 2013 ha ritirato circa 300 miliardi di EURO di prestiti agevolati al sistema bancario (i famosi prestiti all’1%, LTRO, a 3 anni, con scadenza Dic.14 e Feb.15)

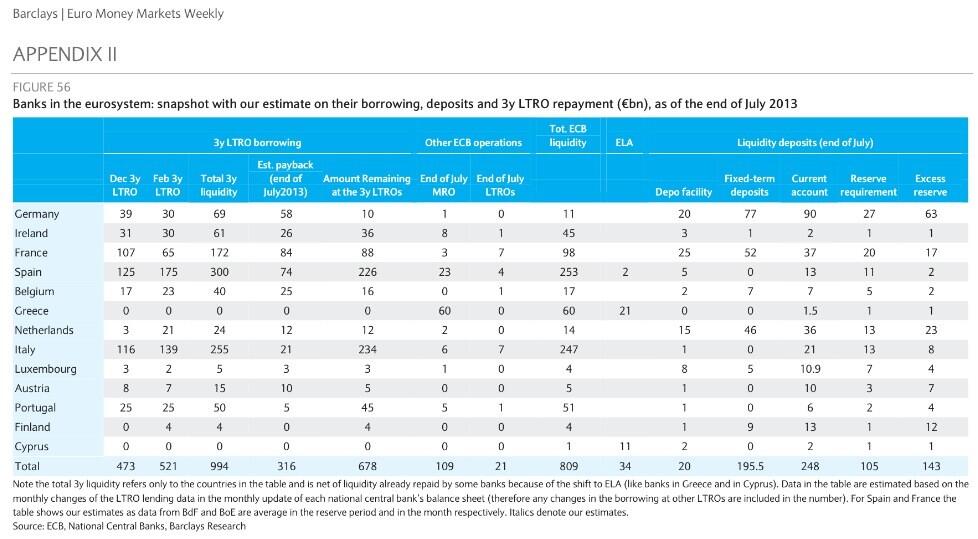

Guarda caso tale prestiti sono a vantaggio essenzialmente dei paesi periferici, e su questi incombe la scadenza di Dic. 2014 e Feb.2015 del prestito LTRO.

B) Rivalutazione (Anti)Competitiva, mentre tutto il mondo svaluta, l’eurozona (l’area ad andamento del PIL e disoccupazione peggiore negli ultimi anni a livello planetario) rivaluta l’EURO, in un anno di ben il 5% su Dollaro e Sterlina, del 25% su Yen, e di quote consistenti su tutte le valute mondiali rimanenti. Anche questa politica e’ fortemente restrittiva, e presto le Bilance Commerciali e dei Pagamenti Continentali ne risentiranno, e con esse PIL ed occupazione.

C) Austerity. Continua infatti il balletto sull’austerity nell’eurozona. Le politiche restrittive imposte in questi anni nei paesi periferici hanno ridotto la domanda interna, e con esse i proventi fiscali, creando montagne di disoccupati e poveri.

CONCLUSIONE

In estrema sintesi, l’Eurozona, pur essendo l’area planetaria che e’ andata peggio nel 2011-2012 a livello di PIL ed Occupazione, sta sostanzialmente facendo una politica restrittiva (perlomeno rispetto ad USA, UK e Giappone).

Non aspettatevi la ripresa: in un contesto europeo tutt’ora recessivo ed in un contesto mondiale precario, distruggere moneta, rivalutare la valuta e fare austerity, non potra’ certo far uscire l’Europa dalla Recessione, ed a pagare il prezzo piu’ caro ancora una volta sara’ la periferia dell’Eurozona.

DOMANDA

Per pure curiosita’, puo’ una nazione come l’ITALIA, fragile, indebitata, con un’economia disastrata, PIL e Produzione industriale in sistematico tracollo, Disoccupazione galoppante, permettersi una valuta forte ed in rafforzamento quale l’EURO, una politica restrittiva di compressione della massa monetaria come da dettami BCE ed una poltica di Austerita’ (Demenziale) come da dettami dell’EUROGRUPPO e pessima esecuzione dei governi nostrani, quanto su scala planetaria TUTTI, perfino nazioni ben piu’ ortodosse e solide della nostra fanno politiche in parte o del tutto antitetiche?

Cosi’, giusto per chiedere….

By GPG Imperatrice

Mail: gpg.sp@email.it

Clicca Mi Piace e metti l’aggiornamento automatico sulla Pagina Facebook di Scenarieconomici.it

Segui Scenarieconomici.it su Twitter

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Dal Fmi la pagella più attesa: conti ok, lavoro record e banche in salute. «Italia solida e resiliente»

Germania rischia il gelo: stoccaggi di gas ai minimi e rinnovabili in stallo. L’inverno tedesco sarà un incubo da miliardi

La trappola del debito a Seul: come il crollo della leva sui chip lascia sul lastrico migliaia di famiglie

Pingback: Riflettiamo su “Quantitative Easing” e su “Svalutazione” | Scenarieconomici.it