Analisi e studiEuroEuropa

La BCE congela i tassi al 2,15%: lo spettro del Medio Oriente su inflazione e crescita

Lagarde frena sui tassi al 2,15%: la guerra in Medio Oriente spaventa l’Europa. Tagliate le stime sul PIL, torna l’incubo inflazione per il 2026 e così il pericolo di aumento degli interessi. Tutti i nuovi scenari della BCE.

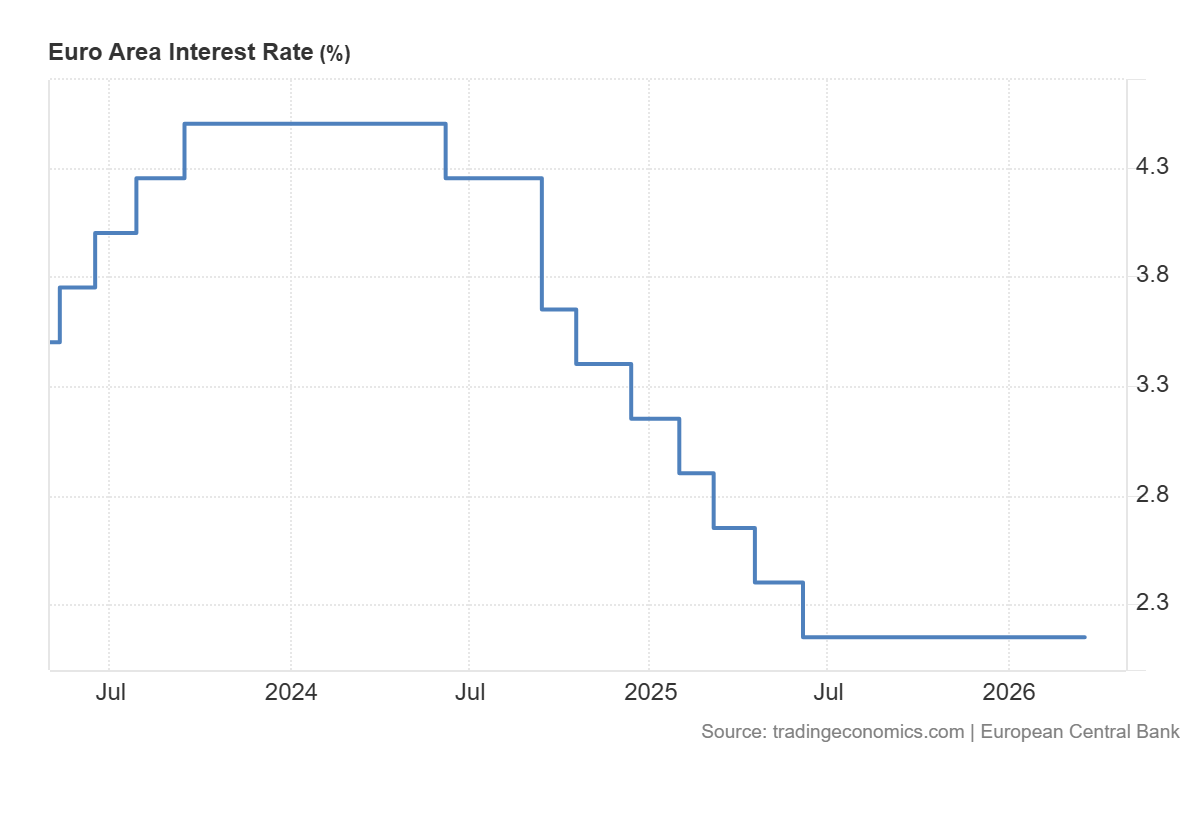

La Banca Centrale Europea tira il freno a mano. Nella riunione di marzo 2026 l’Eurotower ha deciso di mantenere invariati i tassi d’interesse, confermando il tasso di rifinanziamento principale al 2,15%, quello sui depositi al 2,0% e quello sui prestiti marginali al 2,4%. Christine Lagarde ha scelto la via della prudenza di fronte a quello che lei stessa ha definito, senza troppi giri di parole, un “choc severo”.

Da tradingeconomics ecco il tasso di rifinanziamento:

La causa scatenante è ormai sulle prime pagine di tutti i giornali: l’escalation della crisi in Medio Oriente. Le recenti tensioni, culminate con gli attacchi israelo-americani di fine febbraio, hanno rimescolato le carte macroeconomiche globali, creando, per usare il gergo di Francoforte, rischi al rialzo per l’inflazione e seri rischi al ribasso per una crescita economica già di per sé non proprio entusiasmante.

I banchieri centrali, pur dotati di modelli econometrici raffinatissimi, al momento navigano a vista. La BCE ha infatti dovuto rivedere frettolosamente le proprie stime, prendendo atto che il rincaro energetico morderà i redditi reali e la fiducia dei consumatori.

Ecco le nuove proiezioni macroeconomiche di base dell’Eurotower:

| Anno | Inflazione Attesa | Crescita PIL Attesa |

| 2026 | 2,6% | 0,9% |

| 2027 | 2,0% | 1,3% |

| 2028 | 2,1% | 1,4% |

Come si evince dai dati, l’inflazione per l’anno in corso è stata rivista al rialzo di ben 0,7 punti percentuali rispetto alle stime di dicembre, mentre la crescita è stata sforbiciata dello 0,3%. Da buoni keynesiani, non possiamo fare a meno di notare come l’Europa si trovi nuovamente a stringere la cinghia produttiva per combattere un’inflazione importata dall’offerta (il costo dell’energia), , ma la BCE sembra voler prendere tempo prima di agire d’impulso.

Il problema è che lo scenario “di base” della BCE appare quasi ottimistico. Presuppone un barile di greggio a 90 dollari e il gas a 50 euro al megawattora per il secondo trimestre. Tuttavia, la realtà dei mercati bussa già alla porta: durante la stessa conferenza stampa, il Brent viaggiava a 113 dollari e il gas a 61 euro.

Per questo motivo, l’istituto ha elaborato due scenari di rischio alternativi, nel caso in cui il conflitto dovesse cronicizzarsi:

- Scenario Avverso: Petrolio a 119 dollari e gas a 87 euro. L’inflazione schizzerebbe al 3,5% e la crescita crollerebbe allo 0,6%.

- Scenario Severo: Petrolio a 145 dollari e gas a 106 euro. L’inflazione volerebbe al 4,4% e l’economia dell’Eurozona si fermerebbe a un misero +0,4%.

Non siamo ancora ai livelli della crisi pandemica e post-ucraina del 2022, quando l’inflazione viaggiava a due cifre e le catene di approvvigionamento erano distrutte. L’inflazione di partenza oggi è molto più bassa (l’Eurozona viaggiava sull’1,9% prima del nuovo shock) e non c’è stata una fiammata , ma l’impressione è che Francoforte stia semplicemente “comprando tempo”. La frase mantra di questi giorni sembra essere presa in prestito dal presidente della Fed Jerome Powell: “Semplicemente, non lo sappiamo“. Un’onestà intellettuale apprezzabile , ma che lascia i mercati col fiato sospeso: se l’energia non scende, i tassi potrebbero tornare a salire già a fine anno. E l’aumento dei tassi sarebbe un’altra mazzata per la crescita economica, allo stesso livello di quanto non sia la stretta energetica.

La Francia saluta la Fed: rimpatriato l’ultimo oro dagli USA. Una mossa tecnica, ma da 13 miliardi di utile (mentre l’Italia resta alla finestra)

Quando la SPD tedesca dice “riforma”, ma intende “tasse”: la nuova stangata sul ceto medio e sulle famiglie

Il Prezzo nascosto del “NO” al Nucleare

Crisi russo-ucraina e mercati energetici: l’export di petrolio del Kazakistan resiste a Novorossiysk, nonostante i danni

You must be logged in to post a comment Login