Attualità

Il trappolone della BundesBank: come vogliono restare padroni dell’Italia anche in caso di Euroexit.

Ci sono dei casi in cui a pensare male si azzecca, e purtroppo questi casi corrispondono quasi sempre con le proposte che vengono mosse da oltr’Alpe.

Recentemente la FAZ, noto quotidiano tedesco, ha riportato la notizia di una lettera in cui il governatore della Bundes Bank, la banca centrale tedesca, Weidmann, ha chiesto un cambiamento nelle politiche della BCE, che possono essere riassunte come segue:

- una maggiore rigidità nella politica monetaria da parte della BCE, con un controllo più stretto dei criteri di finanziamento delle banche;

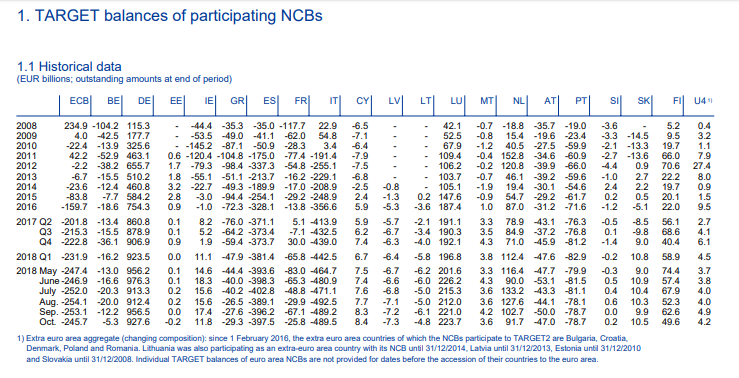

- una collateralizzazione dei saldi Target 2, cioè la garanzia degli stessi tramite i titoli posseduti dalla BCE.

Per quanto riguarda il primo punto non si tratta di nulla più che l’implementazione del credo tedesco per cui una moneta buona è scarsa, il che la renda da tesaurizzare, in un’ottica mercantilistica, e, nel medio periodo, oggettivamente inutile. Come ricorda Gresham la moneta che circola negli scambi non è quella scarsa, ma al contrario quella abbondante e di minor valore. Se fosse il contrario il mondo utilizzerebbe come valuta di riferimento il Franco svizzero invece dell’abbondante, e svalutato, Dollaro americano. Il problema in realtà è il secondo punto.

Weidmann parla della necessità di una garanzia da parte della BCE in Titoli per i saldi Target 2 , campo nel quale il saldo è positivo per 500 miliardi per la Germania. La collateralizzazione, cioè la garanzia tramite titoli, avrebbe due conseguenze estremamente negative:

- ogni garanzia ha un limite, quindi avremmo posto un limite ai saldi target 2, ma se questi sono limitati, significa che pure la mobilità dei capitali nell’area euro ha un limite oltre il quale non s può andare. Se il limite è quello legati ai titoli di proprietà della BCE già non assegnati alla BuBa il limite per i salti Target 2 Tedeschi sarebbe pari a 1900 miliardi di euro circa con un saldo attuale a 900 miliardi. Però il Lussemburgo ha un T2 positivo per 240 miliardi, e l’Olanda per 90, perchè non dovrebbero essi essere garantiti? A questo punto avremmo che dei 2300 titoli acquisiti dalla BCE con i QE ben 1250 sarebbe già “Bruciati” dai saldi esistenti. Considerando i titoli spettanti di diritto , per la partecipazione alla BCE , a queste banche centrali, non rimarrebbe molto da dividere;

- se il Target 2 ha un limite vuol dire che al raggiungimento di questo limite i saldi NON possono aumentare, ma questo, virtualmente, spaccherebbe l’euro istantaneamente: infatti saremmo nella situazione in cui la moneta NON avrebbe lo stesso valore in ogni angolo della EMU, e quindi la fine della perfetta fungibilità condurrebbe alla fine dell’euro stesso;

- Inoltre a questo punto la BuBa si troverebbe in possesso di una quantità notevole di titoli di stato italiani il cui controllo passerebbe da BCE direttamente alla Banca centrale tedesca. Ora dato che siete ben consci del potere che questi titoli possono avere immessi sul mercato, in un momento in cui, tra l’altro, i tassi di interessi sono crescenti. Se una decisione politica del governo italiano non fosse gradita la BuBa potrebbe immettere sul mercato i titoli senza neppure la mediazione, flebile, della BCE.

Quindi una soluzione come quella desiderata da parte del governatore Weidmann sarebbe pericolosissima sia per l’euro nel suo complesso, sia per l’Italia, e per i paesi con saldo T2 negativo, in particolare. Come i tedeschi non si fidano degli italiani, a maggior ragione, viste le pessime esperienze storiche degli ultimi 2000 anni, non dovremmo nutrire alcuna fiducia in loro.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Germania rischia il gelo: stoccaggi di gas ai minimi e rinnovabili in stallo. L’inverno tedesco sarà un incubo da miliardi

La trappola del debito a Seul: come il crollo della leva sui chip lascia sul lastrico migliaia di famiglie

La Svizzera al bivio della storia: il referendum che spacca la neutralità e ridisegna la sovranità popolare