Attualità

IL SOGNO DI MACRON SI SGRETOLA DOPO LA DEBACLE DEL VERTICE UE (traduzione di Viola Ferrante)

Traduzione di Viola Ferrante di un Ambrose Evans-Pritchard

Il “grande progetto” di Emmanuel Macron di un rilancio dell’euro su fondamenta più solide è ridotto in brandelli dopo che il blocco del Nord Europa si è rifiutato di considerare qualsiasi forma di unione fiscale e i leader, stanchi, hanno creato l’impasse sulle questioni cruciali (al vertice UE, nds).

Dopo aver battagliato fino a tarda notte sulla questione migranti, al vertice di Bruxelles non c’era più energia o volontà per lottare sull’architettura fiscale. Come non c’era in nessun modo un supporto plausibile per il grande balzo in avanti voluto dal presidente francese.

La paralisi significa che l’Europa potrebbe traballare alla prossima recessione economica globale, catastroficamente mal preparata. Non disporrà di uno strumento fiscale comune di qualsivoglia dimensione per combattere la recessione, il che renderà gli Stati più deboli vulnerabili al collasso. La zona euro non è prossima a una “capacità fiscale” o ad una Tesoreria di primo piano leader in grado di far fronte a shock significativi o che implichino trasferimenti in stile americano verso regioni in difficoltà. È sempre il solito “si salvi chi può”, la stessa struttura che ha quasi distrutto l’unione monetaria durante la crisi bancaria del 2012. “Il desiderio di morire dell’eurozona non è mai stato così forte”, ha detto Yanis Varoufakis, ex ministro delle finanze greco. La dichiarazione franco-tedesca di Meseberg sulla riforma dell’eurozona, pubblicata in pompa magna due settimane fa – già una versione diluita della versione originale di Mr. Macron – non è mai stata pubblicata sul sito web dell’ordine del giorno in agenda al vertice, per non parlare delle sue conclusioni.

“I leader hanno fatto solo il minimo indispensabile. Le decisioni sono state rinviate al vertice di dicembre. Prolungare e fingere “, ha detto Carsten Brzeski di ING. “Forse qualcuno dovrebbe avvertirli che, rinviando, stanno assumendo il rischio di un altro vertice europeo notturno, questa volta su come salvare l’eurozona.”

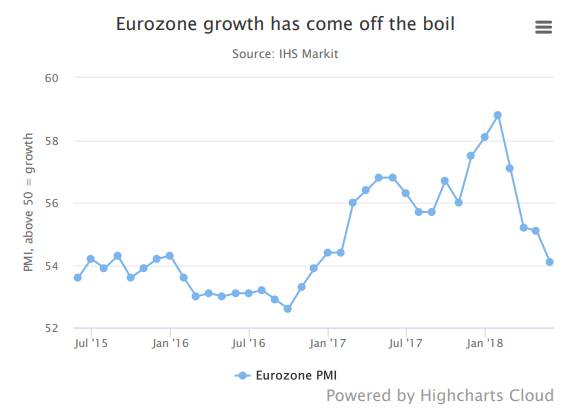

Il ciclo economico globale non è stato soppresso. Le discussioni negli incontri degli hedge fund si sono ora spostate da come affrontare la fase finale dello shock su come progettare una strategia “a breve termine” per superare la tempesta. I timori di una recessione si affacciano sugli schermi radar mentre le banche centrali drenano la liquidità globale. La zona euro è già in una brutta situazione.

La tanto attesa ripresa si fa ancora attendere. Le vendite al dettaglio in Germania sono diminuite del 2,1% a maggio, il più grande calo dall’inizio della crisi del 2011. Le scorte delle banche europee sono diminuite del 15% dalla fine di gennaio, il che è spesso il precursore di problemi.

“Una recessione nell’eurozona non ha il diritto di arrivare”, ha detto Martin Barnaby della Bank of America. “L’idea ci spaventa terribilmente. L’utilizzo da anni del Quantitative Easing in Europa ha profondamente modificato la struttura del mercato del credito in euro.”

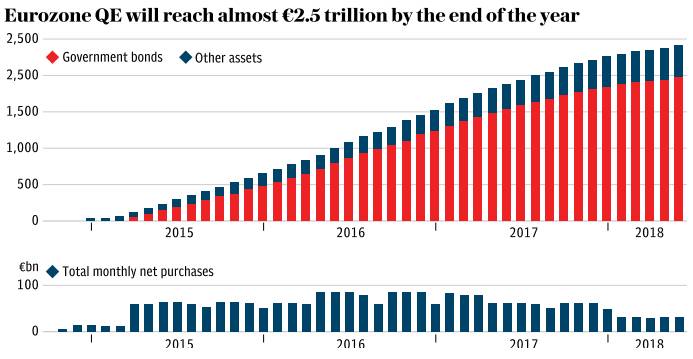

Il numero delle obbligazioni BBB è quadruplicato fino a 800 miliardi di euro e molti mutuatari sono seriamente esposti sia ad un picco di crescita che a una guerra commerciale. “Siamo preoccupati che la BCE ponga fine al QE, purtroppo non è pianificato nessun’altra misura che possa essere presa in considerazione.” L’eurozona si può gestire senza un’unione fiscale significativa finché continuerà la crescita globale. Quando il processo farà dietro-front, sarà pericolosamente messa a nudo. La Banca Centrale Europea non può facilmente venire in soccorso una seconda volta. È in gran parte a corto di munizioni monetarie. I tassi di interesse sono bloccati a meno dello 0,4% fino alla fine del 2019. La BCE si è “impegnata” a terminare gli acquisti di bond entro la fine di quest’anno.

Sebbene questo possa essere invertito in caso di emergenza, la barra politica è piazzata molto in alto e comunque diminuiscono gli effetti dell’allentamento quantitativo. Il bilancio della BCE raggiungerà presto il 43% del PIL dell’eurozona. I falchi guidati dalla Germania non rinnoveranno facilmente gli acquisti di obbligazioni se saranno percepiti come profitti da un governo italiano ribelle che si oppone apertamente al Patto di stabilità dell’Eurozona. Originariamente Macron aveva chiesto la creazione di un budget comune dell’ordine di “centinaia di miliardi di euro” per riprendere l’iniziativa. Il vertice di Meseberg l’ha ridotto a un fondo di investimento di 30 miliardi di euro per aiutare i paesi a superare uno shock asimmetrico, ma sotto forma di prestiti piuttosto che di trasferimenti fiscali. Ma anche quello era troppo e nulla è stato concordato. È come corteggiare il destino. C’è poco da fare per impedire che le dinamiche del debito sfuggano al controllo in economie vulnerabili con retaggi pesanti.

Il rapporto debito / PIL dell’Italia è pari al 132% del PIL e quello del Portogallo pari al 126%. Una recessione a partire da questi livelli – senza un chiaro prestatore di ultima istanza – sarebbe devastante. Gli investitori non aspetterebbero. L’unica misura finora accettata è una “rete di sicurezza” dell’UE per rafforzare la potenza di fuoco del Fondo Monetario Europeo per i creditori insolventi. Ma questo non accadrà fino a dicembre, e il diavolo si nasconde nei dettagli. Non esiste ancora un fondo di garanzia per i depositi bancari nell’ambito del Meccanismo Monetario Europeo. La “spirale infernale” del 2012 per banche e Stati sovrani rimane, ognuno dei quali minaccia di trascinare l’altro in una crisi autoalimentante se la fiducia crolla.

I mercati hanno scelto di vedere il bicchiere mezzo pieno. L’indice azionario Euro Stoxx è salito dell’1,2% a seguito del sollievo sull’accordo sui migranti dell’UE. Questo dovrebbe essere sufficiente per salvare la carriera politica della cancelliera Angela Merkel. Eppure questo vertice tempestoso è un avvertimento. Ha dimostrato che l’UE ha altre preoccupazioni in Italia. La coalizione ribelle Lega-M5S non vede l’ora di uno scontro. Non può essere facilmente rotta dal solito metodo “Justus Lipsius” della pressione dei pari e dal commercio di cavalli.

Questa situazione apre la strada a una feroce lotta sui piani dell’Italia in previsione di un chiaro attacco sulla spesa, a partire da settembre, quando verrà preparata la prima bozza di bilancio. L’UE vuole rafforzare il bilancio dell’1% del PIL secondo le regole del Patto di stabilità. La coalizione Lega-“Grillini” vuole uno stimolo netto del 6%: annullamento degli aumenti dell’IVA, una tassa fissa e un reddito di base universale, nonché l’annullamento della riforma delle pensioni “Fornero”.

Sebbene ci possa essere una certa confusione contabile sulle spese di investimento, qui si tratta di un baratro politico. La disciplina di mercato, che consiste nell’aumentare i rendimenti obbligazionari, ha perso parte della sua influenza. In Italia vi è il sospetto diffuso che gli spread dei rendimenti obbligazionari siano manipolati dalla BCE e servano da strumento di pressione politica. “Non abbiamo nulla a che fare con gli spread sulle obbligazioni”, afferma Matteo Salvini, l’uomo forte della Lega.

Bruxelles rischia di entrare in collisione con un muro di pietra se tenta di impedire ai Lega-Grillini di attuare le loro politiche di base. Se la BCE aumenta la pressione strangolando la liquidità del sistema bancario come in Grecia, gli italiani potrebbero reagire attivando la loro moneta parallela, i “minibot”, e mettendo la zona euro sulla via della disintegrazione.

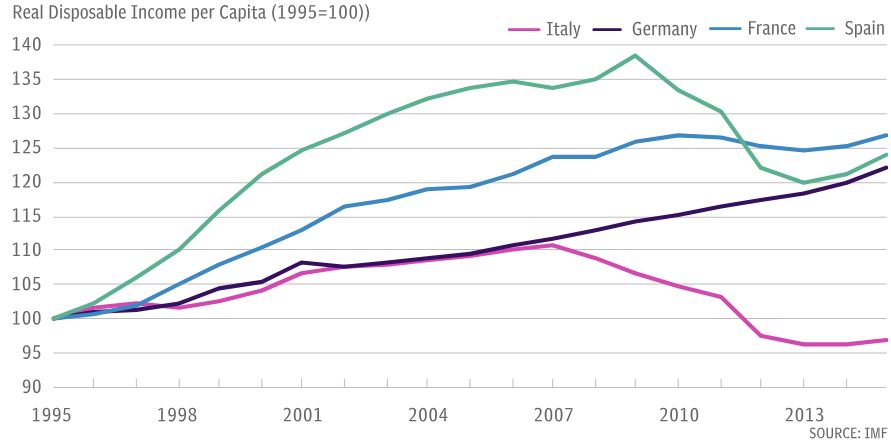

I redditi reali italiani erano più alti sotto la lira. L’era dell’euro ha portato un quarto di secolo di depressione.

Per certi aspetti sarebbe stato preferibile che non si fosse concordato nulla. La Germania aveva chiesto un accordo per la ristrutturazione forzata del debito sovrano prima che potessero esserci dei prestiti di salvataggio. È stata una svolta drammatica. Nell’ottobre 2010, i leader di Francia e Germania hanno fatto appello agli obbligazionisti in Grecia di effettuare tagli al bilancio, ignorando gli avvertimenti della BCE che ciò avrebbe scatenato un contagio sistemico. La crisi del debito si è così metastatizzata.

Macron non ha molto da offrire dopo un anno di diplomazia frenetica. La “Lega anseatica” degli otto Stati del Nord, guidati dai Paesi Bassi, era irritata dal suo manierismo del fatto compiuto e dai suoi modi da Giove. Disapprovano qualsiasi spostamento verso un budget comune dell’eurozona, che considerano un via libera per i paesi che non giocano il gioco del patto fiscale.

Ha scommesso la sua presidenza sulla grande intesa con Angela Merkel che avrebbe costretto tutti a stare sull’attenti. Ma la Germania non ha offerto nient’altro che delle briciole fiscali. L’Europa lo ha ampiamente ignorato. La finestra politica per una riforma radicale si è chiusa. La recessione si sta avvicinando.

Ambrose Evans-Pritchard

Traduzione di Viola Ferrante

Borsa cinese a picco: bruciati 1.480 miliardi di dollari. Pechino schiera la “squadra nazionale” per fermare il panico

Il “Mistero del Ronzio”: quella strana vibrazione globale che abbiamo in testa

Dalla guerra dei cieli al fantasy di Hollywood: perché l’ultimo drone di Anduril cambia davvero la partita

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo