Attualità

IL PIANO D’AZIONE DELLA COMMISSIONE PER GLI NPL: ESPROPRIAZIONE DIRETTA PER LE IMPRESE.

Cari amici,

è stato pubblicato un documnto della Commissione Europea riguardante il problema degli NPL; le sofferenze bancarie, che così tanto viene a toccare i sonni della Banca Centrale e dei nostri governanti centrali.

Ed ecco a voi le linee guida:

- Per gli istituti di credito, la definizione di un livello minimo di accantonamento a fronte dei nuovi NPL, livello da seguire in modo obbligatorio, accompagnato da una diversa definizione, comune a tutti, per gli NPE;

- Per le aziende la possibilità di essere sottoposti ad espropriazione dei beni in garanzia in modo diretto, senza passare per i tribunali. Norma da non applicare ai privati.

- La creazione di un mercato unico europeo per gli NPL; con una standardizzazione del loro formato che possa permettere il trasferimento degli stessi a livello internazionale, con una facilitazione nella raccolta delle informazioni sui pacchetti di debiti trasferiti. Praticamente si vorrebbe formare un mercato unico degli NPL, con operatori autorizzati a livello europeo.

- La creazione di una normativa unica riguardante le AMC, cioè le Asset Management Company che si occupano della gestione, della realizzazione e degli incassi degli NPL, con la partecipazione dello stato nelle AMC solo in casi eccezionali.

Il tutto in un ambiente che, comunque , vede il tasso percentuale di NPL europeo in calo, ma a livelli ancora superiori rispetto al pre-crisi.

Come funzionerebbe l’espropriazione diretta? In caso di mancato pagamento la banca darebbe al debitore una scadenza e , se il debitore non riesce ad ottemperare, il bene garanzia passa alla banca che lo può valutare con modalità predeterminate (asta, agenzie immobiliari, etc).

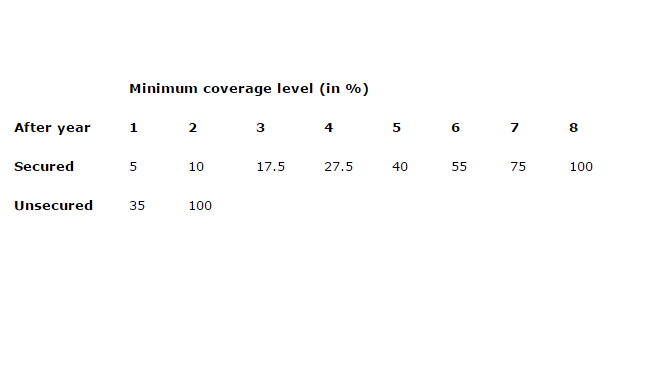

Per quanto riguarda invece le coperture creditizie minime degli NPL, sempre nella proprosta della commissione, bisognerebbe seguire la seguente tabella :

Un NPL con garanzia reale dovrebbe essere coperto al 100% in otto anni, uno senza garanzia reale in due .

Quali saranno le conseguenze , soprattutto per i debitori italiani, dell’applicazione di queste linee guida ?

- le piccole aziende italiane, che spesso si finanziano con l’utilizzo di mutui con garanzie derivanti dai beni dell’imprenditore, rischiano di essere colpite da una tempesta di espopri diretti che potrebbero anche colpire la prima casa dell’imprenditore;

- sui debiti non garantiti i tempi di copertura degli NPL così brevi porteranno ad un aumento degli accantonamenti e quindi dei costi che le banche riverseranno sui consumatori finali. Si assisterà ad un aumento dei tassi per i prestiti al consumo e per le aperture di credito non garantite con una ovvia stretta creditizia;

- la creazione del mercato unico degli NPL verrà a comportare, allo stato attuale , un enorme trasferimento di ricchezza immobiliare verso operatori non italiani.

Tutto per rendere il sistema bancario più sicuro si pensa di rendere più facile l’espropriazione del debitore. Il risultato sarà invece un rafforzarsi delle tensioni sociali ed una stretta del credito al consumo che si realizzerà, guarda caso, in coincidenza con la fine del QE. Gli effetti combinati delle due misure sono assicurati.

Potete leggere il documento europeo QUI.

Se l’Intelligenza Artificiale è il destino di tutte le civiltà, perché non troviamo sonde nel Sistema Solare? Una nuova teoria sul Paradosso di Fermi e la vita intelligente

Colpo di scena negli USA: il mercato del lavoro crolla a sorpresa. La Fed ora rischia l’incastro

Il silicio ha i giorni contati? La Cina rompe il muro del grafene quantistico e minaccia il monopolio chip dell’Occidente

Sánchez, il dispetto all’Italia che presenta il conto alla Spagna