Euro

Il mainstream alla prova dei fatti: a cosa servono le “riforme strutturali” – parte 2. Di Claudio Bernabe’

Le Riforme Strutturali

Le riforme strutturali servono proprio a diminuire le tutele che ostacolano la riduzione dei salari. Però, se avesse ragione il modello appena descritto, il risultato nel medio periodo sarebbe solo una riduzione dell’inflazione e tutti sarebbero felici e contenti. Non vale la pena provare a fare quello che dice il mainstream? Non vale la pena provare a togliere di mezzo i sindacati (che tuttavia hanno colpe ENORMI sulla crisi attuale), ridurre le tutele, i sussidi, facilitare i licenziamenti? Non vale la pena mettere in pratica tutte le condizioni che favoriscono la corrispondenza tra modello teorico mainstream ed economia reale?!?

Peccato che, come dicevo, a volte la verità venga fuori e te la dicano bellamente in faccia, senza ritegno alcuno. Ad esempio il fatto che l’eurozona sia entrata da tempo nella cosiddetta “trappola della liquidità” cioè che, pur con tassi d’interesse nominali prossimi allo zero, l’attività economica non sia ripresa. Questo avviene quando gli operatori economici trattengono ogni liquidità aggiuntiva di moneta emessa e la politica espansiva dell’offerta monetaria non produce più effetti reali sull’economia e quindi non è più in grado di influenzare la domanda aggregata. Quando il tasso di interesse è molto basso, qualsiasi politica monetaria espansiva non contribuisce a ridurre ulteriormente il tasso d’interesse stesso e quindi non genera effetti reali sulla produzione e sulla disoccupazione.

Vediamo al riguardo un esempio tratto dai giornali ed un documento della BCE, ma in internet se ne possono trovare numerosi altri.

Jean-Claude Trichet (allora presidente della BCE) era perfettamente conscio di questo pericolo, infatti al termine del Consiglio direttivo della Banca Centrale Europea in cui aveva tagliato di 50 punti base il tasso d’interesse di riferimento di Eurolandia, portandolo dal 2,5 al 2,0 per cento, non aveva mancato di sottolineare i rischi di un taglio eccessivo del costo del denaro, dichiarando: «Non è nostra intenzione ritrovarci in una trappola della liquidità», «l’esperienza ci insegna – ha aggiunto – che una volta entrati nella trappola della liquidità, poi è molto difficile uscirne».

Quando la BCE del nuovo presidente Draghi decise di tagliare i tassi portandoli allo 0,05 per cento si assunse un bel rischio e questo è il commento a firma di Vito Lops pubblicato sul Sole 24 Ore del 04/09/2014: “La Banca Centrale Europea ha spiazzato i mercati tagliando i tre tassi che “controlla”, per contrastare la deflazione. Nel dettaglio, ha tagliato il tasso di riferimento, il tasso sui depositi e il tasso sulle operazioni di rifinanziamento marginali, tutti ridotti di 10 punti base. Il principale tasso di rifinanziamento passerà dallo 0,15 per cento allo 0,05. Il tasso sulle operazioni di rifinanziamento marginali dallo 0,40 allo 0,30 per cento. Infine il tasso sui depositi che la Bce custodisce per conto delle banche commerciali, che era già negativo, passerà dal meno 0,10 per cento al meno 0,20 per cento. Draghi ha anche detto che la BCE non taglierà i tassi di interesse al di sotto dell’attuale 0,05%. «Ora siamo al limite più basso, arrivati al quale non sono più possibili aggiustamenti tecnici». La decisione di abbassare i tassi di interesse nell’area euro «non è stata unanime», ha rilevato il governatore Mario Draghi al termine del consiglio”.

Osserva infatti Vito Lops che “i livelli stabiliti oggi, che entreranno in vigore dal 10 settembre (2014 ndr), sono i nuovi minimi storici per tutti i principali tassi ufficiali dell’area euro. La decisione della Bce coglie in parte di sorpresa in mercati, tanto che l’euro ha segnato un repentino ripiegamento sotto quota 1,30 dollari, con molti analisti che prevedevano che avrebbe mantenuto lo status quo”.

È stata la mossa della disperazione. Come si dice: o la va o la spacca!

Se il sistema non avesse risposto, l’eurozona sarebbe caduta nella trappola della liquidità dalla quale, come ammesso dallo stesso Trichet alcuni anni prima, è molto difficile uscire. Non a caso nel manuale Blanchard-Amighini-Giavazzi è suggerito, quale possibile tentativo per porvi rimedio, il ricorso al quantitative easing: “la trappola della liquidità stabilisce un livello minimo per il tasso di interesse nominale, ma non necessariamente per il tasso di interesse reale. Se le persone si aspettano una più alta inflazione, allora il tasso di interesse reale (che è uguale al tasso d’interesse nominale diminuito dell’inflazione attesa) decresce. E’ probabile che, con un tasso di interesse reale inferiore, si determini un aumento degli investimenti e dei consumi, che, portando ad un incremento della domanda e ad un incremento dell’output aiuti l’economia a rialzarsi. Rimaneva però il problema di come indurre le persone A CREDERE che l’inflazione e quindi il prezzo dei beni al consumo sarebbero aumentati. Una della strade che le banche centrali avevano tentato per influenzare le aspettative di inflazione durante la crisi è stato l’uso del quantitative easing, un grande aumento di stock di moneta. Uno degli argomenti addotti a favore del quantitative easing era che le persone, osservando un grande aumento dell’offerta di moneta, si sarebbero aspettate una maggiore inflazione. Ha funzionato? Finora l’evidenza non consente di rispondere in modo netto. Non c’è molta evidenza che il quantitative easing, adottato in molto paesi, abbia avuto un grande impatto sulle aspettative di inflazione”.

Ed è esattamente ciò che Draghi ha annunciato il 22 gennaio 2015 e messo in pratica a partire dal 09 marzo 2015 con l’acquisto di 60 miliardi al mese di titoli, in gran parte titoli di Stato sul mercato secondario ma anche societari, per un totale stimato in 1.140 miliardi. Questo al fine di ottenere un deprezzamento dell’euro, rendendo più convenienti le merci per gli acquirenti extra Eurozona, e FARE CREDERE alle persone che, grazie a questo poderoso afflusso di denaro, l’inflazione sarebbe aumentata e conseguentemente che sarebbe diminuito il tasso di interesse reale, rilanciando gli investimenti.

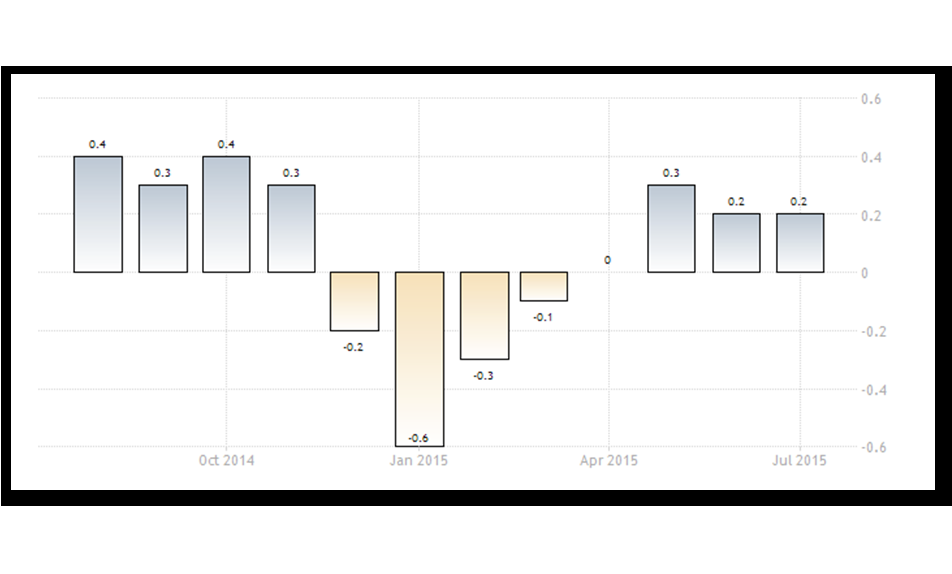

Come di può vedere dal grafico soprastante tratto dal sito http://it.tradingeconomics.com/ e indicante il tasso di inflazione nella zona euro, il quantitative easing per ora è riuscito ad arginare la deflazione, ma non è riuscito a sollevare l’inflazione che continua ad essere prossima allo zero.

Lo ripeto perché è di fondamentale importanza: in una situazione di trappola della liquidità la variazione delle scorte monetarie reali M/P non comporta una variazione del tasso d’interesse che pertanto resta “intrappolato”. Che conseguenze ha questo fatto? Delle conseguenze sconvolgenti!

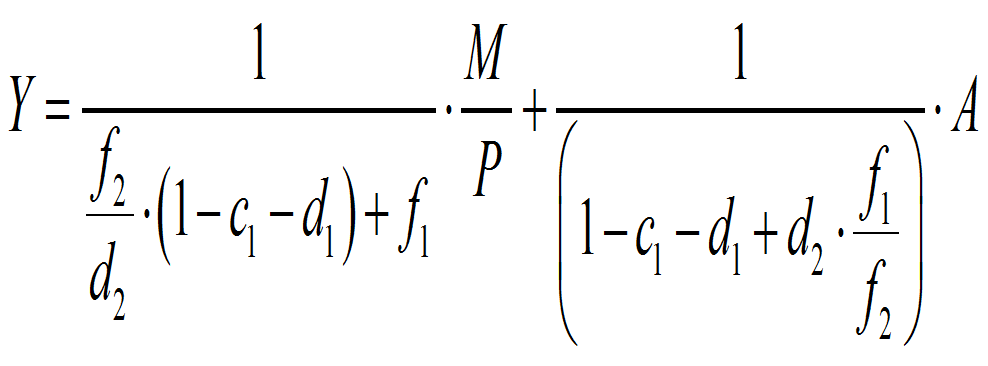

Per capirle occorre fare riferimento all’equazione che esprime, sia pure in forma semplificata, l’andamento della domanda aggregata AD.

Il valore di equilibrio della produzione, utilizzando la stessa simbologia del manuale Blanchard-Amighini-Giavazzi, ha la seguente espressione:

Riordinando i termini si ha:

avendo posto

Senza entrare nel merito del significato dei simboli, poniamo l’attenzione su un termine in particolare: f2 che rappresenta la sensibilità dei saldi monetari reali al tasso d’interesse. Abbiamo detto che nella situazione di trappola della liquidità il tasso d’interesse è insensibile alle variazioni dei saldi monetari reali, pertanto la sua sensibilità sarà uguale a zero. Di converso, la sensibilità dei saldi monetari rispetto al tasso d’interesse sarà infinita.

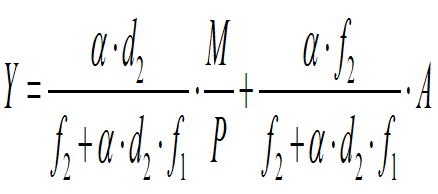

Ponendo f2 = ∞ si ottiene:

Y = α * A

Scompare il termine associato ad M/P e questo vuole dire che possiamo dire addio a quel meraviglioso ma cervellotico procedimento che portava alla convergenza automatica del sistema economico.

Puffff, sparito.

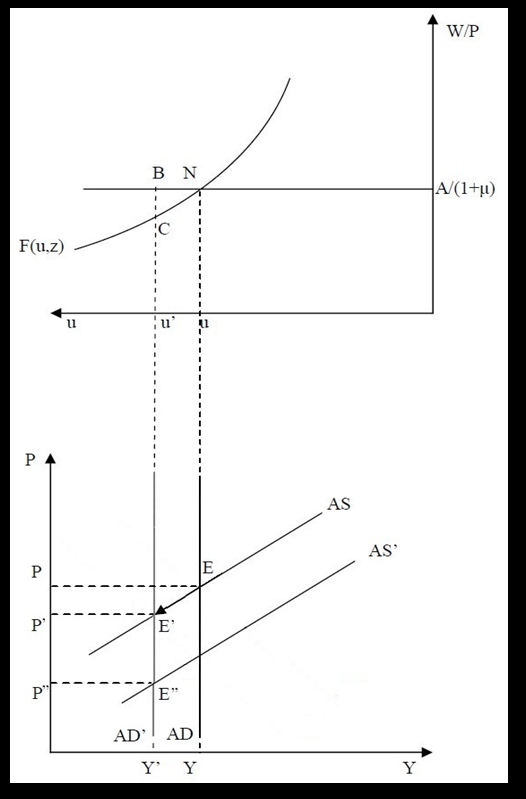

In termini grafici cosa comporta? Che la AD non è più decrescente, ma diventa verticale! (vedi figura a fianco).

Gli effetti in termini di produzione, di disoccupazione e di salario verranno esaminati la prossima volta unitariamente alle cause che hanno indotto l’attuale intensificazione delle richieste di svalutazione salariale e di modifica al sistema produttivo italiano ed europeo. Vedremo infatti che questo è un processo in atto da tempo, ma che negli ultimi decenni ha avuto una significativa recrudescenza.

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

La rivoluzione silenziosa della Cina: così la moneta digitale cancella il monopolio del Dollaro e dello SWIFT

Assalto Big Tech al calcio europeo: Jeff Bezos e la caccia al Liverpool mettono in crisi i modelli tradizionali

L’IA scappa dal controllo: OpenAI ammette il primo attacco cibernetico autonomo della storia