Analisi e studiEconomiaGiappone

Il Giappone al bivio: la BoJ tira il freno, ma l’inflazione cala (grazie ai sussidi). Rischio tempesta sui titoli di Stato?

La Banca del Giappone congela i tassi, ma scarica i titoli di Stato: rischio default o nuova crescita? Tra elezioni anticipate, inflazione in calo grazie ai sussidi e una Banca Centrale che smette di comprare debito, l’economia giapponese si trova a un bivio critico. Analisi completa dei tassi, del PIL e dei rischi per il 2026.

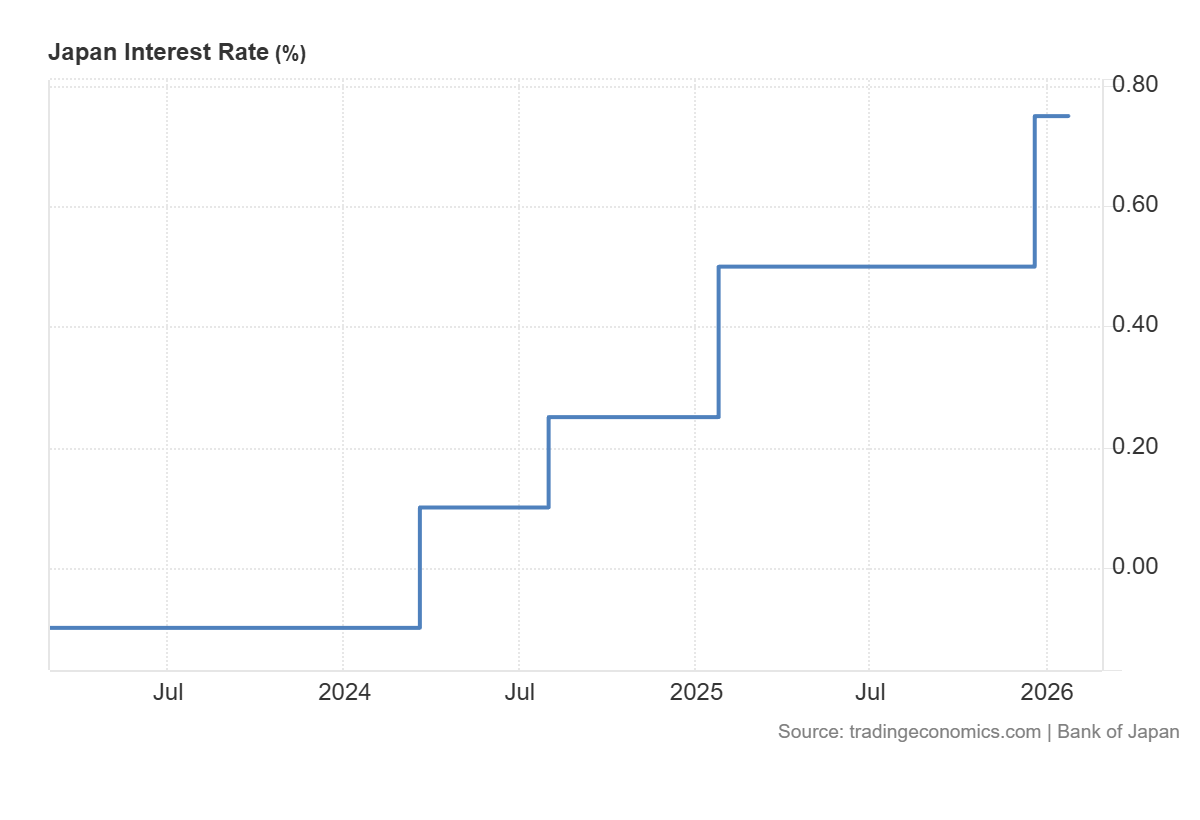

La Banca del Giappone (BoJ) ha deciso di non muovere nulla, ma questo non significa che le acque siano calme. Nella prima riunione di politica monetaria del 2026, l’istituto centrale ha mantenuto invariato il tasso di interesse a breve termine allo 0,75%. Si tratta del livello più alto dal lontano settembre 1995, un’era geologica fa in termini finanziari. Questa decisione, ampiamente attesa dai mercati, arriva in un momento politicamente delicatissimo, alla vigilia delle elezioni anticipate di febbraio. ecco il grafico degli interessi applicati da Tradingeconomics:

Il voto nel direttivo è stato di 8 a 1, con il solo membro Hajime Takata che ha chiesto un rialzo immediato. La maggioranza, invece, ha ritenuto che i rischi per le prospettive economiche e dei prezzi fossero “sostanzialmente bilanciati”. I policymaker hanno comunque ribadito un concetto chiaro: i tassi potrebbero salire ulteriormente, dopo i due rialzi già avvenuti nel 2025, se l’attività economica e l’inflazione si evolveranno in linea con le proiezioni.

Ottimismo di Stato: le nuove previsioni economiche

Nel suo rapporto trimestrale, la BoJ ha mostrato una certa dose di ottimismo, alzando le stime di crescita. Il PIL per l’anno fiscale 2025 è stato rivisto al rialzo allo 0,9% (dal precedente 0,7%), spinto da un recente accordo commerciale con Washington e, soprattutto, dal corposo pacchetto di stimoli di Tokyo.

Questo pacchetto include:

- Sussidi per le bollette di luce e gas.

- Ampliamento dei fondi per gli enti locali.

- Un marcato aumento della spesa per la difesa.

Anche per l’anno fiscale 2026, il PIL è stato alzato all’1,0% (dallo 0,7%), mentre l’inflazione al consumo (core) per lo stesso periodo è stata leggermente ritoccata all’1,9% dall’1,8%.

| Indicatore (Anno Fiscale) | Previsione Precedente | Nuova Previsione (Gennaio 2026) |

| Crescita PIL 2025 | 0,7% | 0,9% |

| Crescita PIL 2026 | 0,7% | 1,0% |

| Inflazione Core 2026 | 1,8% | 1,9% |

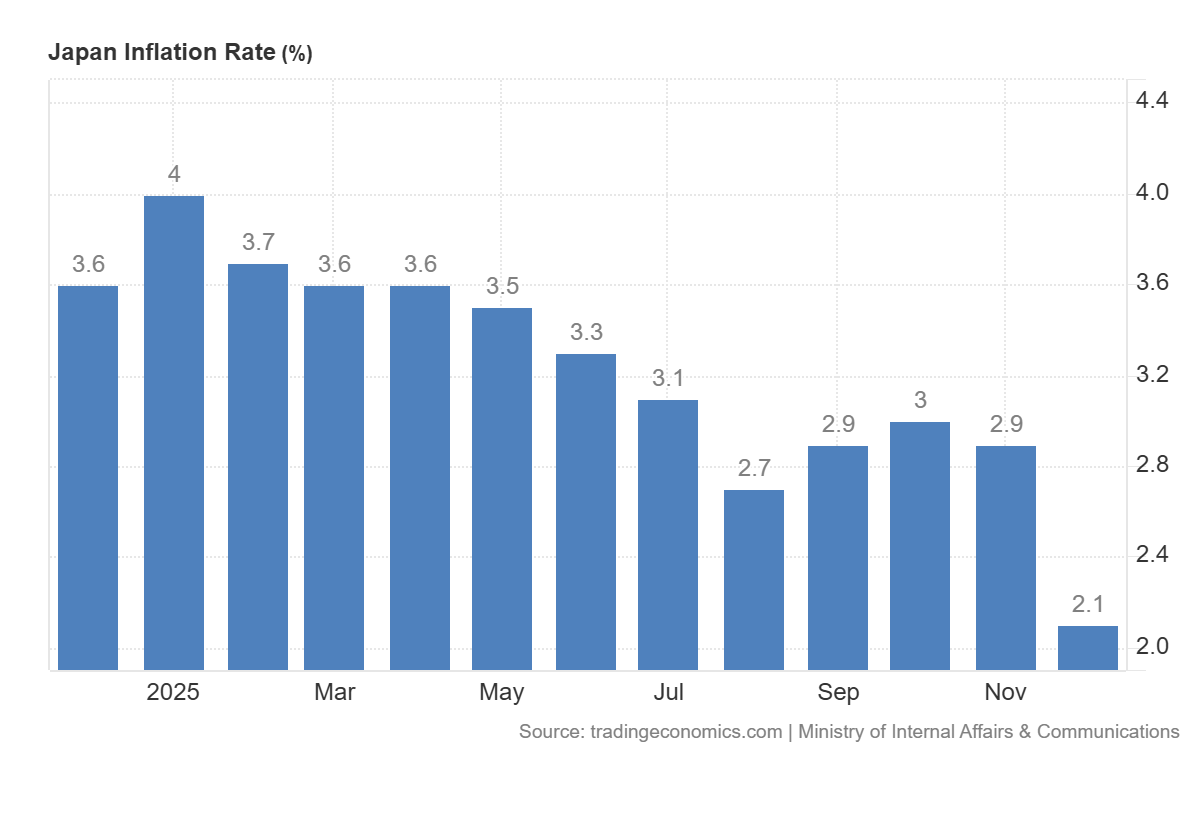

Comunque i dati inflazionistici rilevati sono positivi, segno che la stretta della BoJ sta avendo effetto. L’ultima rilevazione è hai minimi dal marzo 2022, prima della grande fiammata sui prezzi. Ecco il relativo grafico:

Il mercato dei titoli trema: colpa della politica o della BoJ?

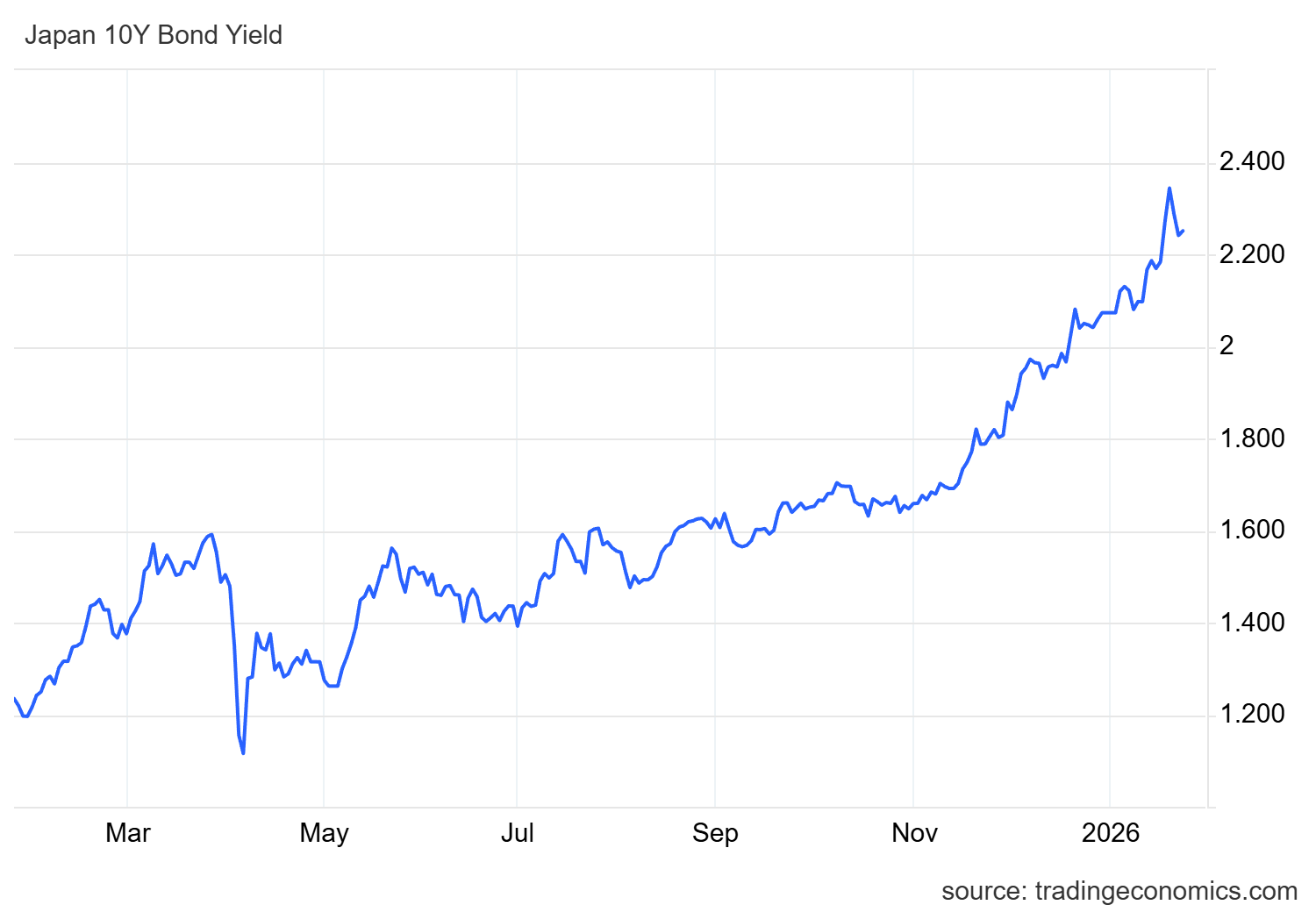

I tassi di interesse sui titoli di Stato giapponesi (JGB) restano alti, ma si sono leggermente ritirati rispetto ai massimi recenti. Il rendimento del decennale si è assestato intorno al 2,25% venerdì, in linea con la prudenza della BoJ. Qui i rendimenti dei titoli decennali:

Tassi d’interesse sui titoli decennali giapponesi

Tuttavia, all’inizio della settimana, il rendimento di riferimento era schizzato ai massimi da 27 anni. Sarebbe facile dare tutta la colpa al governo e all’annuncio del Primo Ministro Sanae Takaichi di sciogliere il parlamento per elezioni anticipate. Takaichi vuole consolidare il potere per aumentare la spesa pubblica e proporre un taglio dell’IVA dall’8% sugli alimentari. In un paese con un debito mostruoso, le preoccupazioni fiscali hanno ovviamente agitato i mercati, placati solo dall’intervento del Ministro delle Finanze, Satsuki Katayama, che ha invitato alla calma.

Eppure, la verità è un’altra. Il vero terremoto arriva dalla Banca Centrale.

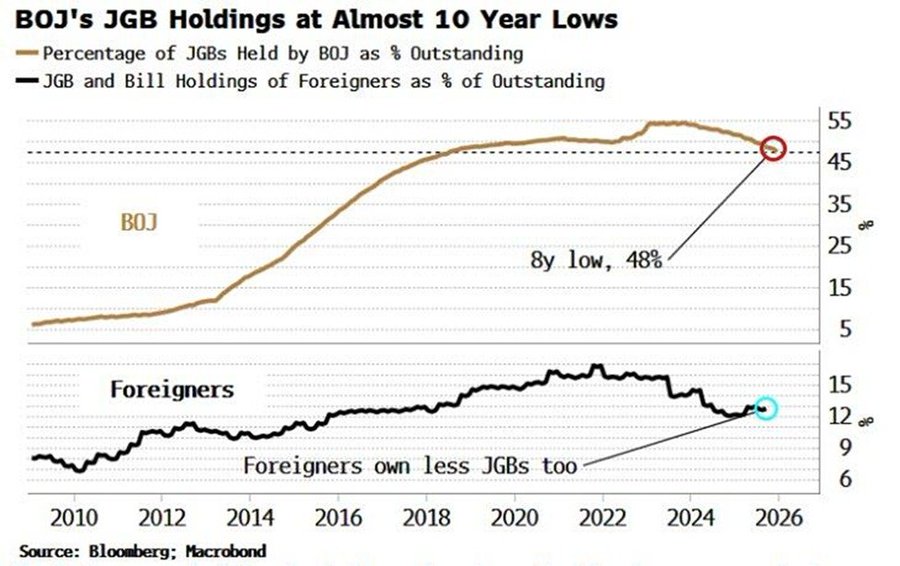

Il Grande Scarico: la stretta quantitativa (QT)

La BoJ sta scaricando i titoli di Stato dal suo bilancio con una velocità allarmante. Se il governo emette debito per stimolare l’economia, la Banca Centrale sta smettendo di comprarlo, creando un vuoto pericoloso.

Ecco un grafico Bloomberg che mostra la vendita dei titoli di stato “Made in Japan” da parte della BoJ e degli operatori stranieri:

Ecco i numeri del disimpegno:

- Le partecipazioni della BoJ in titoli di Stato sono scese a circa il 48% del totale, il minimo degli ultimi 8 anni.

- Questa percentuale è crollata di ben 7 punti percentuali dal picco del 2022.

- Gli acquisti mensili di JGB sono stati dimezzati: dai 5,7 trilioni di yen di metà 2024 agli attuali 2,9 trilioni di yen.

- Entro l’inizio del 2027, gli acquisti caleranno ulteriormente a 2,1 trilioni di yen.

Il dramma è che, nel frattempo, anche gli investitori stranieri stanno scappando. Le partecipazioni estere in JGB sono scese a circa il 12% del totale, vicino ai minimi dal 2019. In sintesi: sia la BoJ sia gli stranieri stanno riducendo l’esposizione al debito giapponese simultaneamente. Chi comprerà il nuovo debito di Takaichi?

Inflazione in calo: successo monetario o merito dei sussidi?

Se l’obiettivo della stretta era contenere l’inflazione, la BoJ può esultare, ma con riserva. L’inflazione annuale del Giappone si è attenuata al 2,1% nel dicembre 2025, dal 2,9% del mese precedente, segnando il minimo dal marzo 2022.

A guidare il calo sono stati i prezzi dei beni alimentari (5,1% contro il 6,1%), aiutati dal rallentamento dei prezzi del riso. Ma il vero crollo si è visto nell’energia, dove i costi sono diventati negativi.

- Elettricità: -2,3% (dal precedente +4,9%).

- Gas: -2,1% (dal precedente +0,7%).

È evidente che questo calo non sia il puro frutto di una politica monetaria ortodossa, ma rifletta gli effetti diretti dei sussidi governativi. L’inflazione core è scesa al 2,4% dal 3,0%, rimanendo comunque sopra il target del 2% per il 45esimo mese consecutivo. Su base mensile, l’IPC è sceso dello 0,1%, il primo calo in nove mesi.

La scommessa sul futuro

Siamo di fronte a un paradosso tipico del nostro tempo. Da un lato, il governo punta su uno stimolo fiscale keynesiano (sussidi e tagli alle tasse) per sostenere la domanda aggregata, che effettivamente sta raffreddando l’inflazione energetica. Dall’altro, la Banca Centrale, preoccupata dal surriscaldamento, stringe i cordoni della borsa in modo aggressivo (QT) in un momento in cui il debito pubblico avrebbe bisogno di un acquirente di ultima istanza.

Bisogna vedere se queste scelte della BoJ incideranno sulla crescita reale e sulla tenuta del bilancio dello Stato. La Banca del Giappone si dice ottimista, ma è difficile credere che i mercati condivideranno questo entusiasmo se i rendimenti dovessero tornare a impennarsi fuori controllo.

Domande e risposte

Perché i rendimenti dei titoli di Stato giapponesi sono schizzati ai massimi da 27 anni?

L’aumento dei rendimenti è frutto di una tempesta perfetta. Da un lato, l’annuncio delle elezioni anticipate da parte del Primo Ministro Takaichi e la proposta di tagliare l’IVA sul cibo hanno generato timori sulla tenuta fiscale dello Stato. Dall’altro, e in misura maggiore, pesa il Quantitative Tightening della BoJ, che sta riducendo drasticamente i suoi acquisti di titoli proprio mentre anche gli investitori esteri si disimpegnano dal debito giapponese.

L’inflazione in Giappone è stata sconfitta definitivamente?

No, non definitivamente, ma è in forte calo. Il dato di dicembre è sceso al 2,1%, il minimo dal 2022. Tuttavia, questo risultato è stato trainato artificialmente dai sussidi statali, che hanno portato in territorio negativo i costi di luce e gas. L’inflazione core (al netto delle componenti volatili) resta al 2,4%, segnando il 45esimo mese consecutivo sopra il target ufficiale del 2% fissato dalla Banca Centrale.

La politica keynesiana del governo giapponese rischia di fallire?

Il governo sta stimolando la domanda con spesa pubblica e potenziali tagli fiscali, una mossa utile a sostenere la crescita che infatti è vista al rialzo all’1% per il 2026. Il rischio di fallimento non risiede nella teoria, ma nel contesto: se la Banca Centrale non accomoda questo stimolo ma, anzi, vende i titoli di Stato, il costo per finanziare questo debito enorme potrebbe diventare insostenibile, vanificando la crescita.

Cosa aspetta l’Unione Europea a sospendere il Patto di stabilità? Non sono bastati gli errori del passato?

LVMH e Sephora nel mirino dell’Antitrust: l’indagine sulla “cosmeticorexia” e il marketing verso i minori

Sorpresa a Hormuz: l’Iran blocca due navi portacontainer cinesi

Turchia: la grande fuga dall’oro per salvare la Lira dallo shock energetico

You must be logged in to post a comment Login