AttualitàEconomia

Il Fondo unico di risoluzione: ovvero la vera tutela del sistema creditizio europeo

Si afferma che, con la bocciatura del MES, si sarebbe rinunciato a un sistema di tutela del complesso creditizio europeo. In realtà il MES riformato, più che un sistema di tutela del sistema bancario, era un becchino dello stesso: il suo eventuale intervento di ricapitalizzazione delle banche in crisi era successivo all’applicazione del cosiddetto Bail-in, cioè alla cancellazione del capitale e delle obbligazioni subordinate emesse dalla banca stessa. A quel punto era previsto, eventualmente, l’intervento del MES, ma il disastro sarebbe stato già compiuto.

Per prevenire la crisi del sistema bancario, in realtà, esiste un fondo che entrerà in funzione proprio dal primo gennaio 2024, e che, al contrario del MES, non chiede soldi agli stati, e quindi ai contribuenti, ma viene finanziato dalle banche e si chiama SRF, Single Resolution Fund, o fondo di risoluzione unico, in Italiano.

Cos’è il SRF

Il Fondo di Risoluzione Unico (SRF) è un fondo di emergenza che può essere utilizzato in caso di crisi. Può essere utilizzato per garantire l’applicazione efficiente degli strumenti di risoluzione per risolvere le banche in crisi, dopo che sono state esaurite altre opzioni, come lo strumento del bail-in, per cui, come il MES, è un po’ un becchino dell’istituto di credito, ma questo è il costrutto base, sbagliato, con cui sono costruiti i sistemi europei.

L’SRF assicura che il settore finanziario nel suo complesso garantisca la stabilizzazione del sistema finanziario. Tutte le banche dei 21 Paesi dell’Unione Bancaria devono pagare annualmente una quota all’SRF. Queste tasse sono chiamate contributi. Il fondo significa che i contribuenti non sono i primi a dover versare denaro a una banca, nel caso in cui siano necessari ulteriori finanziamenti, poiché la legge dell’UE impone a tutte le banche di versare annualmente il fondo.

L’SRF viene costituito nell’arco di 8 anni (2016-2023) e raggiunge almeno l’1% dell’ammontare dei depositi coperti degli istituti di credito in tutti i ventuno paesi dell’Unione bancaria. A luglio 2021, l’SRF ammonterà a circa 52 miliardi di euro e dovrebbe raggiungere i 60 miliardi nel 2024.

L’importo individuale che ogni banca deve è calcolato in proporzione all’importo delle sue passività (esclusi i fondi propri e i depositi coperti) rispetto alle passività aggregate (esclusi i fondi propri e i depositi coperti) di tutti gli istituti di credito e di alcune imprese di investimento nei 21 Paesi dell’Unione bancaria. Gli importi che le banche devono al fondo vengono adeguati in proporzione ai rischi assunti da ciascun istituto.

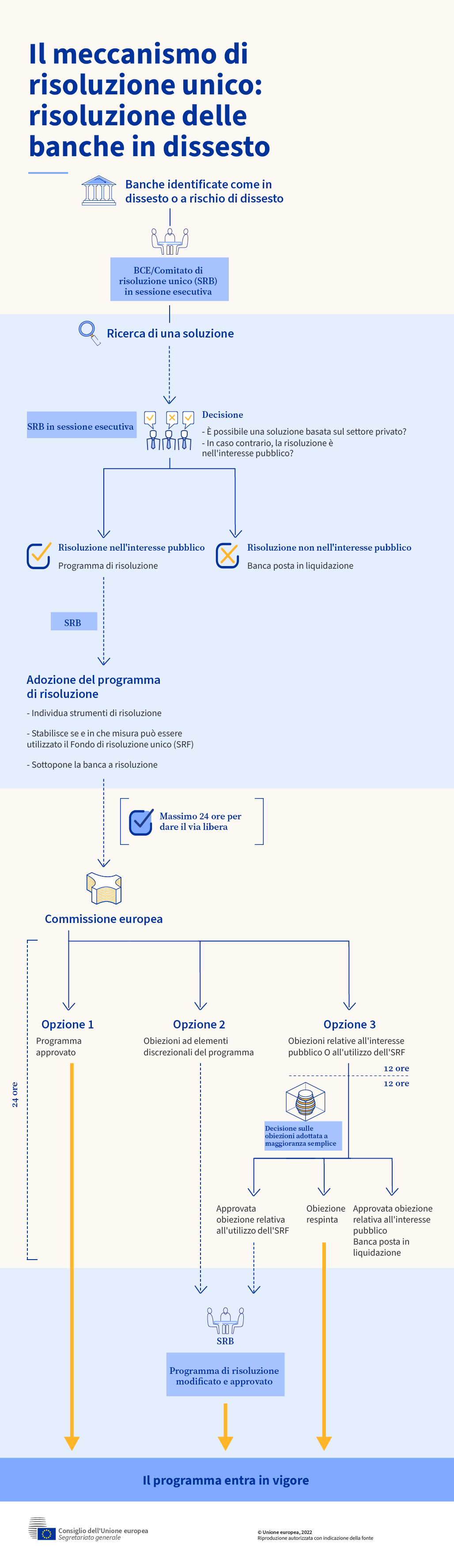

L’utilizzo dello stesso è legato a un’attività della Commissione tramite il Sistema di risoluzione unico, di cui è il braccio finanziario, e che agisce come potete vedere qui sotto:

Il sistema non è perfetto: interviene quando ormai è tardi, mentre sarebbe più utile un intervento anticipato rispetto al SRF SRB, cioè quando iniziano a vedersi i primi segnali di crisi. Inoltre la preventiva applicazione del Bail-in è eccessivamente punitiva per gli investitori, ma questi difetti erano condivisi con il MES che, anzi, peggiorava il tutto con un’intromissione nel debito pubblico da un lato e la possibilità di chiedere soldi, immediatamente, agli stati dall’altro.

Quindi non è vero che la UE non ha un sistema di tutela del sistema creditizio. Questo c’è, è capitalizzato e, sebbene non perfetto, è operativo. Non credete a quello che dicono i giornali.

Medio Oriente, la resa dei conti: gli USA smantellano i missili Patriot da Erbil e si ritirano dall’Iraq

L’ombra atomica nell’aria: perché i laboratori usano ancora l’acciaio dei relitti prima del 1945

Reti Elettriche a rischio blackout globale: la Cina attiva la prima centrale quantistica e rivoluziona la distribuzione energetica

Addio SWIFT e al Dollaro: la Cina paga i durian in Yuan din 30 minuti e rivoluziona il commercio mondiale

You must be logged in to post a comment Login