Attualità

Il debito pubblico USA, il Tetto le Debito e le conseguenze degli attuali contrasti politici

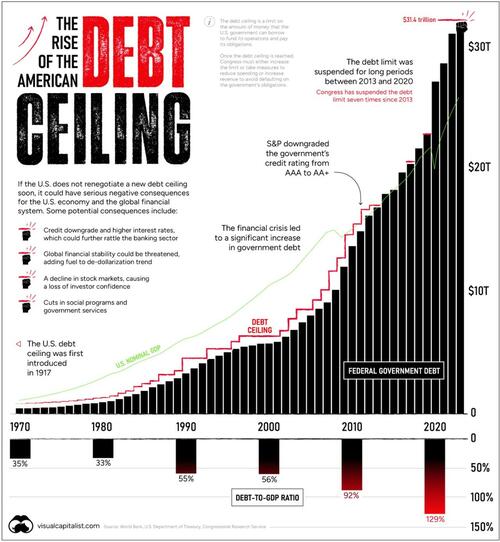

A gennaio è stato raggiunto il limite del debito di 31.400 miliardi di dollari, ovvero l’ammontare del debito che il governo degli Stati Uniti può detenere. Secondo il Segretario del Tesoro Janet Yellen, ciò significa che le riserve di liquidità degli Stati Uniti potrebbero esaurirsi entro il 1° giugno. Se i Repubblicani e i Democratici non dovessero agire, gli Stati Uniti potrebbero andare in default sul proprio debito, causando effetti dannosi per il sistema finanziario.

Il grafico sottostante, realizzato da Dorothy Neufeld e Nick Routley di Visual Capitalist, mostra il forte aumento del tetto del debito negli ultimi anni, attingendo a dati provenienti da varie fonti, tra cui la Banca Mondiale, il Dipartimento del Tesoro degli Stati Uniti e il Congressional Research Service

.

Un territorio familiare

L’aumento del tetto del debito non è una novità. Dal 1960 è stato innalzato 78 volte.

Nella versione 2023 del dibattito, il leader della maggioranza repubblicana della Camera Kevin McCarthy chiede tagli alla spesa pubblica. Tuttavia, il Presidente Joe Biden sostiene che il tetto del debito dovrebbe essere aumentato senza alcun vincolo. Inoltre, il forte rialzo dei tassi d’interesse ha ricordato chiaramente che l’aumento del debito può essere precario.

Si consideri che storicamente il pagamento degli interessi sul debito degli Stati Uniti è stato pari a circa la metà del costo della difesa. Di recente, tuttavia, il costo del servizio del debito è aumentato e ora è quasi alla pari con il bilancio della difesa nel suo complesso.

Momenti rilevanti delle recenti discussioni

Nel corso della storia, l’innalzamento del tetto del debito è stato spesso un processo rapido e standard al Congresso USA.

A differenza di oggi, gli accordi per l’innalzamento del tetto del debito erano spesso negoziati più rapidamente. L’aumento della polarizzazione politica negli ultimi anni ha contribuito a creare situazioni di stallo con conseguenze dannose.

Ad esempio, nel 2011 è stato raggiunto un accordo a pochi giorni dalla scadenza. Di conseguenza, S&P ha declassato il rating del credito degli Stati Uniti da AAA a AA+ per la prima volta nella storia. Questo ritardo è costato circa 1,3 miliardi di dollari di costi aggiuntivi al governo quell’anno.

Prima di allora, il governo si era chiuso due volte tra il 1995 e il 1996, durante il testa a testa tra il presidente Bill Clinton e il presidente della Camera repubblicano Newt Gingrich. A fine novembre 195, più di un milione di lavoratiori statalis sono stati messi in licenza per una settimana prima che il limite del debito venisse innalzato.

Cosa succede ora?

Oggi, repubblicani e democratici hanno meno di due settimane per raggiungere un accordo.

Se il Congresso non trova un accordo, il risultato sarebbe che il governo non potrebbe pagare i suoi conti assumendo nuovo debito. I pagamenti per i lavoratori federali verrebbero sospesi, alcuni pagamenti delle pensioni verrebbero bloccati e i pagamenti degli interessi sui titoli del Tesoro verrebbero ritardati. In queste condizioni gli Stati Uniti andrebbero in default.

Tre potenziali conseguenze

Ecco alcuni dei potenziali effetti a catena se il tetto del debito non viene innalzato entro il 1° giugno 2023:

1. Tassi di interesse più alti

In genere gli investitori richiedono pagamenti di interessi più elevati all’aumentare del rischio del loro debito.

Se gli Stati Uniti non riuscissero a pagare gli interessi sul loro debito e ottenessero un declassamento del credito, i pagamenti degli interessi aumenterebbero. Ciò avrebbe un impatto sui pagamenti degli interessi del governo statunitense e sul costo dei prestiti per le imprese e le famiglie.

Tassi di interesse elevati possono rallentare la crescita economica poiché disincentivano la spesa e l’assunzione di nuovi debiti. Il grafico sottostante mostra come un quadro economico più cupo sia già stato anticipato, mostrando la probabilità più alta dal 1983.

Storicamente, le recessioni aumentano la spesa in deficit degli Stati Uniti, poiché il gettito fiscale diminuisce e ci sono meno entrate per finanziare le attività governative. Un’ulteriore spesa di stimolo fiscale può inoltre esacerbare qualsiasi squilibrio di bilancio.

Infine, l’aumento dei tassi di interesse potrebbe comportare ulteriori problemi per il settore bancario, già in difficoltà dopo il fallimento della Silicon Valley Bank e della Signature Bank.

Un aumento dei tassi d’interesse farebbe scendere il valore delle obbligazioni in circolazione, che le banche detengono come riserve di capitale. Ciò rende ancora più difficile la copertura dei depositi, il che potrebbe aumentare ulteriormente l’incertezza nel settore bancario.

2. Riduzione della credibilità internazionale

In quanto valuta di riserva del mondo, un eventuale default dei Treasury statunitensi farebbe tremare i mercati globali.

Se il suo ruolo di asset ultra sicuro venisse minato, una reazione a catena di conseguenze negative potrebbe diffondersi in tutto il sistema finanziario globale. Spesso i Treasury sono detenuti come garanzia. Se i pagamenti del debito non dovessero essere effettuati agli investitori, i prezzi crollerebbero, la domanda potrebbe crollare e gli investitori globali potrebbero spostare gli investimenti altrove.

Gli investitori tengono conto del rischio che gli Stati Uniti non paghino i loro obbligazionisti.

Come si può vedere nel grafico sottostante, gli spread dei credit default swap (CDS) a un anno degli Stati Uniti sono molto più alti rispetto a quelli di altri Paesi. Questi strumenti CDS, quotati in spread, offrono un’assicurazione in caso di default degli Stati Uniti. Più ampio è lo spread, maggiore è il rischio previsto che l’obbligazionista non venga pagato.

Inoltre, un default potrebbe alimentare la percezione di una de-dollarizzazione globale. Dal 2001, l’USD è passato dal 73% al 58% delle riserve globali.

Da quando l’invasione russa dell’Ucraina ha portato a pesanti sanzioni finanziarie, la Cina ha inoltre stipulato accordi non basati sul dollaro con Brasile e Kazakistan.

3. Turbolenze del settore finanziario

Un default del debito danneggerebbe la fiducia degli investitori nell’economia statunitense. Insieme ai tassi di interesse già più alti che incidono sui costi, i mercati finanziari potrebbero subire ulteriori tensioni. La diminuzione della domanda degli investitori potrebbe deprimere i prezzi delle azioni.

Oggi il debito pubblico degli Stati Uniti è pari al 129% del PIL. Il costo annuo del servizio del debito è aumentato di circa il 90% rispetto al 2011, a causa dell’aumento del debito e dei tassi di interesse

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

Stellantis Italia: crollo produzione auto del 27% nel 1° Semestre 2025. È la fine dell’auto italiana, nell’indifferenza generale?

Scoperta rivoluzionaria e causale : l’idrogeno pulito nasce dalla Pirolisi del Metano

Incidente nel Mar Rosso: nave cinese punta laser contro aereo tedesco, tensione tra Germania e Cina

Ghedi, i Diavoli Rossi volano verso il futuro: dai Tornado agli F-35. Perché non un uso spaziale per i vecchi bombardieri?

You must be logged in to post a comment Login