Attualità

IL DEBITO DELLA BCE ? SOLO UN PROBLEMA CONTABILE (E L’INFLAZIONE DOVE É?)

Cari amici,

mi trovo per l’ennesima volta a scrivere sul tema del debito pubblico in mano alla BCE e del fatto che non sarebbe così “Esotico” cancellarlo o congelarlo, ma come in realtà sia una misura quasi ovvia, che dovrebbe , tra l’altro, rendere i mercati più stabili e sicuri, ma che, evidentemente, non viene capita perchè strumentalizzata, a scopi politici, da alcune parti politiche interessate.

In questi giorni ne ho sentite di tutti i colori: la BCE compra i titoli emessi dagli stati (cosa espressamente vietata dallo Statuto), gli stati finanziano la BCE per cui devono stare attenti a cosa fanno (tweet di un esponente politico), e questo solo per elencare le cose più divertenti. C’è molta confusione e tanta ignoranza. per cui cerchiamo di dare una prospettiva più corretta.

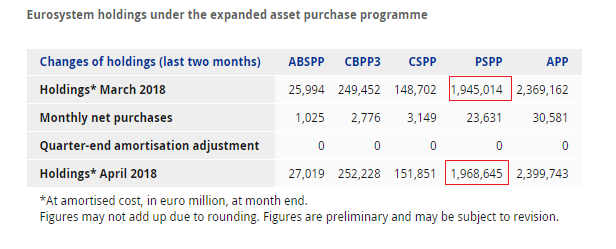

Quanti titoli italiani ha la BCE?

Quello che ci interessa è il PSPP cioè il programma di acquisto del debito pubblico:

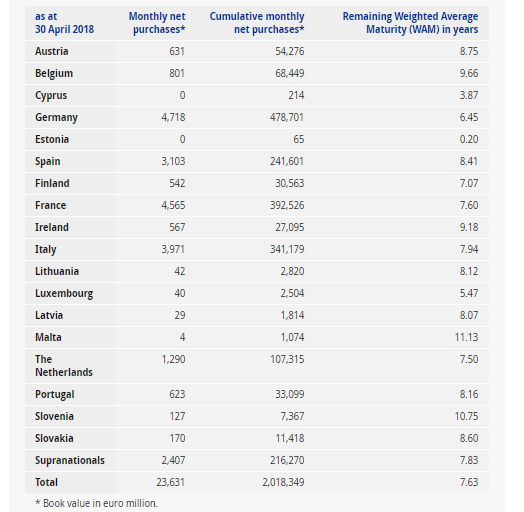

Ora quanti di questi titoli sono quelli italiani ? Perche la BCE compra in proporzione al PIL dei rispettivi paesi , mica al debito. Per fare un esempio è come se vi dessi da mangiare non in base alla fame, ma in base a quanto siete alti, e questo, come vedremo, può causare dei problemi. Comunque torniamo a palla al problema: quanto debito pubblico italiano ha comprato la BCE ? Ecco il dato aggiornato, da fonte BCE :

Quello italiano sono 341 miliardi di euro, più o meno il 14% del debito pubblico italiano. Se pensate che questo sia stato un enorme favore posso dirvi che la BCE possiede attualmente il 20% del debito pubblico tedesco ed il 15,6% di quello francese. Questo perchè la BCE segue la regola “One size fits all” , una misura va bene per tutti, per cui distribuisce tutte scarpe numero 41 e chi ha il 39 si arrangia, chi ha il 43 pure. Fare un acquisto proporzionato al debito sarebbe stato premiante per quei paesi che, magari, hanno un problema di debito (non si voglia mai!), invece comprarlo sulla base del PIL sembra più neutro, tranne che si risolve in un aiuto indebito al paese più forte.

L’eventuale cancellazione del debito non porterebbe ad una rivoluzione dal punto d vista del rapporto debito / PIL: cancellandone 250 miliardi si avrebbe un rapporto debito PIL di circa il 126%, nel caso di una cancellazione globale saremmo intorno al 121%. Un passo avanti, ma nessuna risoluzione.

Una delle cose più divertenti che si sono sentite in questi giorni, soprattutto il 16/5, quando il rapporto debito PIL, e cioè che “Gli investitori sarebbe terrorizzati dalla cancellazione del debito”

Allora prima di tutto non sarebbe una cancellazione unilaterale, ma concordata. Allo stato attuale nessuno ha parlato di un default per cancellazione unilaterale del debito. Se così non è gli investitori dovrebbero essere non preoccupati, ma l’esatto opposto, felici e tranquillizzati. Il motivo è banale:

- meno debito complessivo significa che quello rimanente, dopo la cancellazione, sarebbe più “Sopportabile” per le casse del tesoro, se non altro per il calo di qualche miliardo di interessi da pagare e che, magari , potrebbero essere vincolati al rimborso del debito, a partire dal più costoso;

- un unico detentore con una quantità così grande di debito pubblico è come una persona che si aggira fra la folla con una pistola in fondina, può sempre estrarla e sparare. Chi detiene un titolo è interessato che il valore sia stabile, ma un eventuale vendita massiva del debito pubblico di un paese in mano alla banca centrale ne farebbe cadere il corso. Secondo voi il detentore del titolo si sente più tranquillo con 350 miliardi di titoli in mano alla BCE , o se questi titoli non esistono più?

Sulla lucidità dei mercati nel breve periodo ho qualche dubbio: i mercati si sono bevuti un titolo centennale argentino in dollari, emesso da un paese che ha fatto 8 default negli ultimi 200 anni. Al contrario quelli da seguire sono gli squilibri di lungo periodo nelle bilance commerciali, dei pagamenti, nei cambi etc, perchè questi valori, prima o poi , vengono a chiedere il conto con riequilibri e pesanti overshooting. Potrei fare un elenco enorme dei casi in cui , ancora adesso, il mercato, qualsiasi mercato, prende delle cantonate dovute alle forti distorsioni informative a cui sono sottoposti, come ad esempio un giornale che parla di “Barbari alle porte”.

Quindi dal punto di vista economico la cancellazione non sarebbe scandalosa. Ci sarà il peracotta di turno che griderà: “Se mi monetizzi il debito causerai INFLAZIONE” richiamando situazioni Weimariane o Venezuelan-Argentine. Sulle seconde ho scritto già, mostrando la superficialità delle analisi dei media mainstream italiani, se poi volessi parlare di Weimar potrei dire che l’antipatico Adolfo col baffetto non fu portato dall’iperinflazione, che ebbe una soluzione tutto sommato semplice, ma dalla successiva politica di rigidità monetaria che fece esplodere la disoccupazione all’inizio degli anni ’30 del secolo scorso. Comunque ritornando alla realtà di oggi , dov’è l’inflazione?

e se guardiamo l’inflazione Core, al netto di prodotti agricoli ed energetici , influenzati da fattori ambientali o esterni, è anche peggio.

L’inflazione è la vera grande assente, per motivi che meriterebbero un’analisi a parte, ma comunque, nonostante le enormi cifre in gioco non c’è. La BCE ha immesso 2400 miliardi di liquidità nell’Euroarea e l’inflazione NON C’É. Insomma alla fine ha comprato più di tutto il debito italiano, e non è successo nulla.

Qualcuno dirà che “Se cancelliamo il debito, la BCE perde una parte dell’attivo, ed allora fallirà”. Affermazione vera per qualsiasi società privata, ma non vera per la BCE che, da un lato non è sottoposta ai vincoli delle banche commerciali in fatto di capitalizzazione, dall’altro ha un potere magico: stampa moneta. Una banca centrale non può fallire, lo disse la stessa BCE… (bollettino BCE da vocidalestero.it).

La seconda idea nata proprio ieri è la sterilizzazione: la BCE si tiene i titoli e al limite li rinnova, non rimettendoli sul mercato, ma nello stesso tempo i titoli vengono tolti dal calcolo del debito complessivo. Il rapporto debito /PIL diventa più basso, la BCE incassa interessi che si impegna, come già fa attualmente e come farà dopo la fine del Quantitative Easing, a reinvestirli in acquisto di titoli. Si tratta della versione soft della soluzione precedente che non toccherebbe il bilancio della banca centrale e che alla fine garantirebbe perfino un riacquisto, limitato, ma prolungato nel tempo.

Comunque, per finire, tutto questo bailamme contabile serve essenzialmente ad una sola cosa: fornire una copertura ideologica pr un criterio insensato posto all’interno dei patti di Maastricht, cioe il rapporto debito pubblico PIL, creato con l’unica finalità di contenere la spesa pubblica e che ha travalicato, e di molto, il suo scopo. Misura insensata perchè metter in rapporto una grandezza flusso (il PIL) ed una grandezza fondo (il debito) e che non è utile a guidare nessuna politica economica, perchè:

- non è un indicatore di ciclo, perchè il debito privato sarebbe molto più utile a valutare la presenza di una bolla;

- non è un è un indicatore di rischio sistemico, perchè, allo steso modo, il debito privato sarebbe molto più preciso;

- non è un indicatore dell’evoluzione strutturale, perchè influenzato dalla storia pregressa delle singole nazioni.

A voler utilizzare il rapporto debito /PIL sarebbe stato necessario prima equiparare le strutture di bilancio pubblico poi firmare Maastricht , invece, francamente in modo stolto, si è pensato che le regole potessero fare ciò che i politici non potevano, po’ come se per decreto legge facessi sfociare l’Adige a Genova. Un trattato irrealistico, di cui stiamo pagando le conseguenze sulla nostra pelle e su quella dei propri figli.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme

La Cina mostra i muscoli nucleari nel Pacifico: il nuovo missile che mette in ginocchio le difese USA