Euro crisis

Il colonialismo tedesco del III. millennio si chiama “Stagflazione in Regime di Cambi Fissi”. L’esempio greco nelle previsioni di Citibank e le implicazioni per i paesi europeriferici

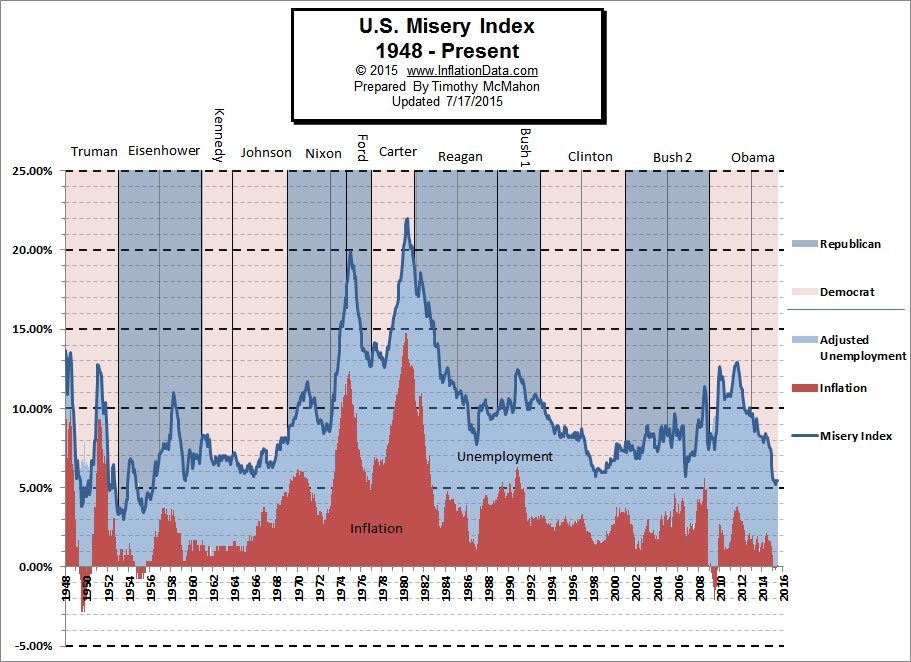

Dopo molti, troppi interventi preminentemente opinionistici vorrei fare un back to basics e verificare quanto presentato nel titolo. Sarà per altro interessante scoprire alla fine della dissertazione che è proprio la Germania il paese che ottiene i maggiori benefici dall’austerità che lei stessa sta imponendo ai propri cd. partner (deboli) nell’EU, ossia stiamo assistendo ad un piano ben congegnato. In breve, oggi molti paesi europei periferici e la Grecia in particolare si trovano in una forma di recessione depressiva caratterizzata da bassa crescita, bassa domanda ed alto debito, unitamente ad un’elevata imposizione fiscale dettata dai rigidi parametri dell’austerità imposta da Berlino. Se andiamo a verificare l’indice di miseria, che è la somma tra disoccupazione e inflazione, notiamo che parametri superiori a 25% sono indice di grande degenerazione del sistema, vedasi grafici proposti.

Curioso per altro che tale indice indichi un’ottima correlazione con l’andamento dei titoli azionari, vedasi grafico che segue (indovinate cosa ci aspetta e andate a verifcare cosa capiterà per la Grecia dal prossimo anno in tema di miseria secondo le previsioni di Citibank):

La cosa su cui vorrei soffermarmi è che oggi in EU siamo di fronte ad un nuovo paradigma ossia che in ambito comunitario le leve per correggere il fenomeno della bassa crescita e, in una seconda fase, della stagflazione (vedasi oltre) non sono più accessibili dai singoli paesi, a maggior ragione per la Grecia già nelle fasi avanzate del degrado: per combattere la stagflazione – scegliendo autonomamente se focalizzarsi sul problema della disoccupazione o della bassa crescita – la teoria presuppone che con una malattia economica fatta di inflazione e disoccupazione, in situazioni di economia funzionante secondo i principi monetaristici – ossia con un’economia influenzata dai tassi, ovvero non si deve essere nell’ambito dei famosi Minsky moments a valle dei quali tale assioma non è vero, … -, aumentando i tassi di interesse si abbassa la competitività per via di una moneta in rivalutazione riducendo parimenti l’attività economica inclusa la domanda interna e quindi limitando l’inflazione; l’altra faccia della medaglia è che elevando i tassi si alza la disoccupazione. Parimenti, abbassando i tassi si riduce la disoccupazione anche grazie ad un indebolimento della valuta ma parimenti si peggiora l’inflazione per via di uno stimolo agli investimenti. Questo è quanto accade normalmente nella stagflazione presupponendo, notasi, la sovranità monetaria. Notasi che oggi con l’euro non decide la Grecia cosa combattere, inflazione o bassa crescita, ma lo fa l’Europa. E’ chiaro che la Grecia nella prima fase della malattia – quando esisteva solo bassa crescita, ossia prima che diventasse vera miseria assieme all’inflazione elevata, ndr – avrebbe dovuto combattere solo tale bassa crescita giù presente da anni: è invece un dato di fatto che l’EU/Troika non gliel’abbia voluto far fare, anzi peggiorando la situazione con l’austerità fino a far insorgere l’inflazione attesa per il 2016/17, ossia un misery index al 50+%!

La cosa su cui vorrei soffermarmi è che oggi in EU siamo di fronte ad un nuovo paradigma ossia che in ambito comunitario le leve per correggere il fenomeno della bassa crescita e, in una seconda fase, della stagflazione (vedasi oltre) non sono più accessibili dai singoli paesi, a maggior ragione per la Grecia già nelle fasi avanzate del degrado: per combattere la stagflazione – scegliendo autonomamente se focalizzarsi sul problema della disoccupazione o della bassa crescita – la teoria presuppone che con una malattia economica fatta di inflazione e disoccupazione, in situazioni di economia funzionante secondo i principi monetaristici – ossia con un’economia influenzata dai tassi, ovvero non si deve essere nell’ambito dei famosi Minsky moments a valle dei quali tale assioma non è vero, … -, aumentando i tassi di interesse si abbassa la competitività per via di una moneta in rivalutazione riducendo parimenti l’attività economica inclusa la domanda interna e quindi limitando l’inflazione; l’altra faccia della medaglia è che elevando i tassi si alza la disoccupazione. Parimenti, abbassando i tassi si riduce la disoccupazione anche grazie ad un indebolimento della valuta ma parimenti si peggiora l’inflazione per via di uno stimolo agli investimenti. Questo è quanto accade normalmente nella stagflazione presupponendo, notasi, la sovranità monetaria. Notasi che oggi con l’euro non decide la Grecia cosa combattere, inflazione o bassa crescita, ma lo fa l’Europa. E’ chiaro che la Grecia nella prima fase della malattia – quando esisteva solo bassa crescita, ossia prima che diventasse vera miseria assieme all’inflazione elevata, ndr – avrebbe dovuto combattere solo tale bassa crescita giù presente da anni: è invece un dato di fatto che l’EU/Troika non gliel’abbia voluto far fare, anzi peggiorando la situazione con l’austerità fino a far insorgere l’inflazione attesa per il 2016/17, ossia un misery index al 50+%!

In ambito di moneta unica, va enfatizzato, le leve per combattere la stagflazione in ogni caso non esistono più in quanto non la sovranità monetaria di ogni paese è stata assorbita da un unico ente sovranazionale, la BCE. Prima di tutto i tassi non sono modulabili a seconda dei paesi, esiste un solo tasso di riferimento unico per tutti i paesi che è quello della banca centrale europea (tasso che oggi è troppo alto per i periferici e ottimale per la Germania). Ciò si ripercuote sul cambio, il valore dell’euro oggi è troppo elevato per i periferici – che con la loro debolezza non riescono a sopperire in ambito EU, svalutando a sufficienza l’euro, all’enorme forza della locomotiva tedesca che invece va a gonfie vele – ma, con enorme soddisfazione tedesca che può contare su una valuta molto più svalutata di quello che sarebbe il tasso di cambio dell’ipotetico marco tedesco. In breve, la correzione dei disequilibri interni dei vari Paesi EU fatti di differenziali inflattivi e bassa crescita non sono più sensibili allo strumento dei tassi, non avendo nemmeno una propria valuta da svalutare localmente per correggere i disequilibri, ad esempio in presenza di un’economia in fortissima decrescita come in Grecia. Guardando ad Atene gli effetti sull’inflazione non sono ad oggi evidenti, la crescita è sì bassa (e molto minore di quella tedesca) e la domanda è parimenti bassa con bassa inflazione, per altro in presenza di debito elevato come fattore giustificativo dell’austerity (di fatto il misery index non decolla, per ora).

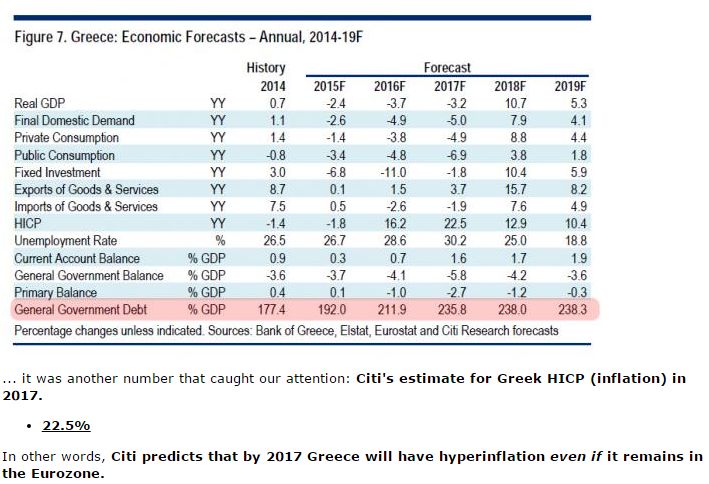

Il report di Citibank della scorsa settimana ci fa vedere in prospettiva qualcosa di nuovo: per la Grecia è attesa nei prossimi tre anni una bassa crescita, un aumento del debito a, udite udite, un’inflazione oltre il 20%! Vediamo il Misery Index greco: circa il 45% nel 2016 e circa il 55% nel 2017, ossia un paese letteralmente allo sfascio, l’indice sarà – applicando le previsioni di Citibank – ai livelli di Syria ed Ucraina, ossia due paesi in Guerra (anche la Grecia è in uno stato equivalente alla guerra con la Germania ma nessuno lo vuole dire).

Prima di tutto, come è possibile che l’inflazione esploda in grecia con l’euro? In fondo la povertà da disoccupazione esisteva già da anni ma non quella da inflazione, attesa invece per il prossimo anno. Per rispondere va rispiegato il concetto di inflazione, troppo spesso dato per scontato: esso rappresenta uno squilibrio tra domanda (maggiore) ed offerta (minore) che determina un aumento dei prezzi.

Voi direte, in Grecia la domanda è bassissima, come è possibile che l’inflazione salga?

E soprattutto in ambito della moneta unica, come è possibile che la Grecia possa presentare in futuro un incremento del costo della vita dato da inflazione a due cifre che la possa portare a dei costi “per vivere in Grecia” maggiori ad esempio di Paesi dove esiste una domanda sana, come ad esempio la Germania?

O anche, come è possibile che l’inflazione salga dove gli stipendi saranno fra un paio di anni di circa 600 euro al mese per la stragrande maggioranza della popolazione?

La risposta è semplice: oggi in Grecia la domanda di beni è bassa mentre l’offerta di beni è sufficiente a soddisfare i bisogni – sebbene modesti – della popolazione ma se si passa ad un ambito di caos ellenico, di sistema che implode, di assenza di sicurezza, insomma di mercato nero, i prodotti soprattutto se fondamentali diventeranno sempre più scarsi, ossia si innesca un’inflazione da scarsità [ossia, encore, una situazione assimilabile agli effetti di una guerra]. In questo contesto chi avrebbe la voglia di creare un’industria o una distribuzione in Grecia per soddisfare la domanda inevasa se, ad esempio, mancasse la sicurezza? O meglio, si potrebbe anche impiantare localmente un’attività che aiuti a soddisfare la domanda ma lo si farebbe implicando una maggiorazione di prezzo per il solo rischio di fare business in un sistema in implosione. Ecco, il report di Citibank implica proprio questo: la Grecia nei prossimi anni è destinata al caos, alla gente per le strade, al mercato nero, alle insurrezioni, alle derive autoritarie di vario genere. E per questo l’inflazione salirà, causa offerta ridotta. E per assurdo tale effetto nefasto sarà tanto più evidente quanto maggiore sarà la disoccupazione nel paese, un cane che si morde la coda.

Paradosso del paradosso, questo avverrebbe mantenendo l’euro a tutti i costi – con l’unico scopo di preservare i patrimoni delle elites locali che non vogliono riconvertirli in valuta svalutata come la dracma, ndr –: vivere in Grecia sarà molto più caro che vivere in Germania oltre che molto più pericoloso e disagevole, soprattutto nelle grandi città.

__________________________

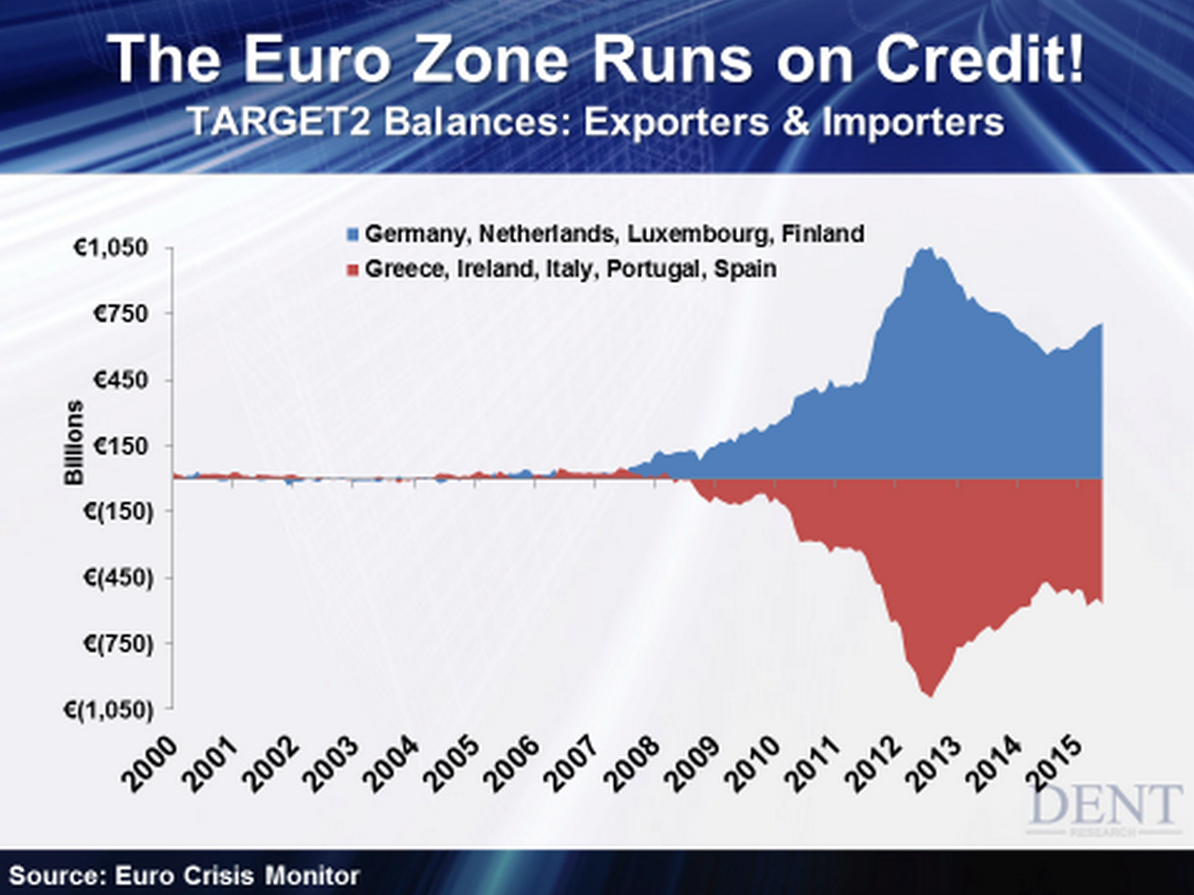

Ora, per dimostrare quanto sopra e soprattutto per spiegare nella pratica questa eurofollia (che follia non è, in realtà si chiama neocolonialismo) ragioniamo per assurdo ed immaginiamo che la Grecia possa essere in grado di finanziarsi in ambito di moneta unica a dei tassi inferiori rispetto ai tassi che paga oggi almeno nominalmente a mercato e che il mercato stesso effettivamente le permetta di farlo (questa in fondo è la realtà attuale, oggi con i vari bailouts, ELA etc. la Grecia sta di fatto finanziandosi a tassi pari o simili allo zero via BCE, per altro ben sapendo che non sarà mai in grado di restituire tali prestiti in euro, ndr). Tale finanziamento a tassi “agevolati” avverrebbe – ed avviene – senza influenza diretta sul cambio della valuta greca (ad oggi, l’euro) che di fatto non si svaluta quanto farebbe in ambito di piena sovranità monetaria (ossia avendo la dracma) per soddisfare i bisogni di riequilibrio di Atene in quanto la Grecia è inserita in un più ampio contesto europeo. Effettivamente se la Grecia avesse la dracma e si finanziasse a tassi simil zero, premesso che difficilmente troverebbe gente disposta a prestare fondi a tali tassi, certamente avrebbe una valuta in caduta libera con una svalutazione anche del 50 o 70% nel breve (la svalutazione della moneta correggerebbe il saggio di interesse eventualmente pagato ai prestatori, sebbene elevato). Ma questo non è tutto, per i meccanismi del sistema di pagamenti Target 2 sono le banche centrali a garantire il pagamento dei beni acquistati dai paesi periferici come la Grecia in ambito EU [ossia, quando le aziende della zona euro vendono merce a imprese greche, le società greche consegnano i loro obblighi di pagamento alla banca centrale greca che, a sua volta, deve restituire alla banca centrale del paese esportatore, che infine paga le aziende che hanno venduto la merce, ndr]. Dunque, i fondi che la BCE oggi sta dando alla Grecia in realtà servono per pagare i beni acquisiti dalla Grecia e dagli altri paesi europeriferici in crisi (se si mettono a confronto i quattro maggiori esportatori europei con i quattro maggiori importatori il debito Target2 sale 709 miliardi di euro, vedasi grafico che segue).

Letta in altra maniera, i fondi oggi forniti alla Grecia dalla BCE rappresentano da una parte un’enorme finanziamento indiretto delle importazioni principalmente tedesche (prodotti comprati dalla Grecia e dagli altri PIIGS) a favore di quei paesi che invece hanno esportato e che guarda caso sono gli stessi che stanno imponendo l’austerity, dall’altra rappresentano un’enorme quantità di moneta creata dal nulla e fatta fluire sul mercato, di fatto inflazionando l’euro e facendolo implicitamente svalutare. Leggasi, questa è una forma di QE alternativa ed addizionale che genera valuta dal nulla [assieme al QE diciamo tradizionale, quello a mercati aperti per acquistare bond nazionali abbassando i tassi] ma sempre a vantaggio degli esportatori tedeschi che vedono un euro più svalutato di quanto dovrebbe essere in assenza di detto “salvataggio greco”, a vantaggio preminentemente tedesco. Ossia, anche in questo caso favorendo gli esportatori della zona EU, guarda caso sempre la Germania e la sua grande manifattura.

DUNQUE, LA GERMANIA TECNICAMENTE PARLANDO POTREBBE NON AVERE ALCUN INTERESSE NE’ A RISOLVERE LA CRISI GRECA NE’ A PERMETTERE UN’USCITA DALL’EURO DI ALCUN PAESE, ECCO FORSE SPIEGATO IL PERCHE’ DELLE SOLO APPARENTI ISTERIE GERMANICHE che di fatto cercano solo di mantenere lo status quo.

Per inciso, se la Grecia dovesse uscire dalla moneta unica l’euro si rivaluterebbe, a svantaggio tedesco; inoltre gli altri paesi PIIGS avrebbero una ragione in più per chiedere di fare la stessa cosa, uscire dall’euro (evitando per altro di finire come Atene; si ricordi che una rivalutazione della moneta unica è più dannosa per i paesi meno competitivi in ambito euro, ossia – ad es. – più dannosa per l’Italia che per la Germania).

Per concludere questa breve digressione possiamo affermare l’austerità eurotedesca sta uccidendo le economie dei paesi periferici con un mix di bassa domanda e bassa crescita, giustificando il rigore euroimposto con la sola presenza di un alto debito che purtroppo non fa altro che aumentare proprio a causa delle misure di austerità. Nella stagflazione come meccanismo di colonizzazione sono previste TRE FASI di progressivo degrado dei paesi che devono applicare le ricette austere imposte dalla Germania, come indicato di seguito. E notasi che questo viene fatto scientemente, è un piano ben congegnato. Anche da ciò derivano gli aiuti a pioggia europei ai paesi in crisi (periferici) attraverso la creazione di moneta virtuale che in UNA PRIMA FASE li aiuta ad abbassare i propri tassi di interesse attraverso il QE a mercati aperti, acquistando bonds di stato (l’Italia di oggi è in questa fase).

Nel caso della Grecia, siamo nella SECONDA FASE, vengono forniti i fondi per i salvataggi d’emergenza che in realtà servono principalmente se non solo a saldare i pagamenti del meccanismo Target 2, ossia le merci importate dai paesi in crisi (va anche detto che in detta seconda fase l’Europa tenta anche di imporre privatizzazioni ai paesi in crisi con lo scopo di fare acquisire le proprie aziende sistemiche dai players dei paesi che impongono l’austerity, questo con una mira più simile alla colonizzazione classica di stampo britannico in cui tutte le aziende sistemiche locali erano detenute da aziende basate da Londra, leggasi interventi diretti di soggetti come la troika).

La TERZA FASE, quella che aspetta la Grecia secondo Citibank a partire dal prossimo anno, è rappresentata da un‘implosione dei mercati con relativo spike dell’inflazione per i motivi sopra citati, ossia caos e mercato nero. A questa fase si può porre rimedio solo in due modi: un’uscita disordinata dall’euro – in quanto a tale punto gli schemi di protezione sociale sarebbero ormai saltati ed il risparmio nazionale greco in euro sarebbe di fatto inesistente e quindi indisponibile per gestire una qualsiasi transizione – o tramite una deriva autoritaria euroimposta atta a trasformare il paese in un moderno schiavo del debito ad aeternum, con il solo fine di evitare l’unico evento in grado di mettere a repentaglio le fortune ed il benessere di chi invece di guadagna dall’euro e dall’austerità, la Germania: tale evento è proprio l’uscita dall’euro, che aprirebbe la strada verso l’uscita di altri paesi spaventati da quanto potrebbe succedere anche a loro seguendo la strada dell’austerità, di fatto lasciando sola la Germania in una valuta quasi solo tedesca che potrebbe rivalutarsi tranquillamente del 50% o anche del 70% rispetto al cambio della moneta unica pre-evento, ossia annichilendo le esportazioni a relativo basso costo di Berlino determinate dalla presenza nella compagine eurista proprio dei tanti bistrattati – ma tanto utili a Berlino – paesi europeriferici in crisi.

__________________________

Si fa per altro notare come, in base a metodi di calcolo dell’effettiva stagflazione in un regime di cambi fissi, il paese che sta subendo le conseguenze maggiori tra Grecia ed Italia sia soprattutto il Belpaese, come avallato dallo studio di seguito proposto. E questo fa scopa con le tesi avanzate in passato, ossia che l’obiettivo dell’austerità eurotedesca non è la Grecia – che non esporta e quindi non compete con la Germania -, ma l’Italia, il primo competitor manifatturiero di Berlino! Tutto torna.

Dunque le tasse renziane imposte dietro stimolo eurotedesco non sono solo dannose e stupide perchè non funzionano, anzi funzionano eccome ma non nel bene dell’Italia, vedasi le fasi sopra spiegate! Il problema per gli italiani è che tali imposte assurde ed altissime non servono a risolvere il problema nè del debito nè della crescita [che anzi peggiorano], servono solo ad impoverire la cittadinanza potendo giungere quanto prima alla seconda e terza fase, ossia ad impossessarsi degli assets nazionali da parte di chi l’austerity la impone, rendendo quindi il paese schiavo ad aeternum del debito in mano agli stessi che impongono l’austerità.

In breve, la stagflazione in un regime di cambi fissi può a buon titolo rappresentare il colonialismo del III. Millennio imposto dalla Germania ai paesi partner EU.

Invito gli economisti a fare rapidamente un paper sull’argomento [“La Stagflazione in Regime di Cambi Fissi, nuovo modello coloniale”], sgravando gli ingegneri da una dissertazione certamente troppo pratica ma spero efficace nel spiegare cosa purtroppo ci aspetta.

Mitt Dolcino

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

La morsa sui carburanti: perché all’Europa non manca la benzina, ma rischia di restare senza voli e camion

Spagna, il paradosso della bolla immobiliare silenziosa: i prezzi volano a +16%, ma le vendite crollano

“Fate presto”, ma questa volta per mettere in soffitta il Patto di Stabilità