Attualità

IBL, IL MEDICO CHE TI UCCIDE. COMUNQUE RESTA LA DOMANDA: CHI PAGA QUESTA PESSIMA COMUNICAZIONE?

Cari amici,

immaginiamo che prendiate la polmonite, andate all’ospedale e vi aspettate che il dottore vi prescriva un antibiotico. Lui vi visita e poi, con dire grave, vi dice “Le potrei prescrivere il Rocefin e guarirebbe in sei giorni, ma potrebbe anche sviluppare una pericolosissima resistenza agli antibiotici. Quindi la curerò con pappine di lino e pannicelli caldi”. Dopo 15 giorni di questa attenta cura siete morti.

Questo medico ha la stessa mentalità dell’Istituto Bruno Leoni, solo che, almeno in teoria, è più preparato.

Seguiamo il filo logico dell'”Istituto”.

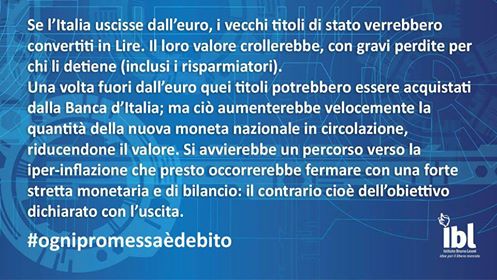

A) Se si converte l’euro in una nuova valuta (Perchè Lira? Chiamiamola “Ambrogino” o “Grosso Tortonese”) i titoli di stato convertiti “Perderanno di valore” a causa della svalutazione…

B) Se la Banca d’Italia compra titoli di stato monetizzando il debito, allora salirà l’inflazione, anzi si andrà in “Iperinflazione”, quindi sarà necessaria una stretta monetaria e la quantità di moneta calerà portando alla recessione.

In queste frasi ci sono TALMENTE TANTE ASSURDITA’ che devo dire di aver fatto veramente fatica a ritenere che questo messaggio venga da persone che abbiano una minima conoscenza dell’economia e della realtà. Tortnerò su questo tema alla fine.

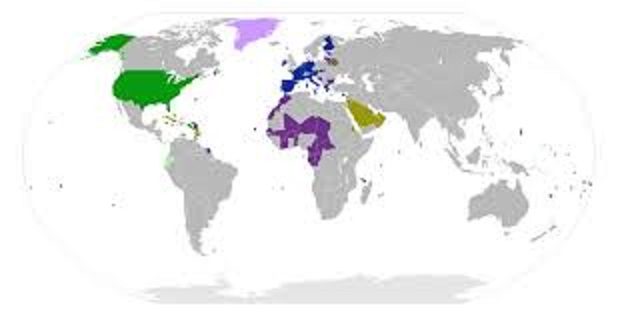

Iniziamo dal punto A) IBL afferma che “Il valore dei titoli di stato crollerebbe”. Questi austeri euristi pensano che il mondo si divida solo un due grandi categorie: l’euro e ciò che non è euro. Il primo comprende ogni paese evoluto e moderno, il secondo invece comprende qualche desolata landa, i cui maggiori esponenti sono Ecuador e Venezuela. Purtroppo per loro, o per fortuna per noi, non è così.

In blu vedete l’area euro, che, come potete notare, non è tutto il mondo ed esclude paesi come USA, Russia, Cina, Australia, Giappone, Brasile, Argentina, Messico, Corea… Il mondo NON è l’Europa.

Quando si parla di “Perdita di valore bisognerebbe specificare “Rispetto a chi”, perchè l’uscita dall’euro non porterebbe automaticamente alla svalutazione della neomoneta erga omnes, per una sorta di maledizione divina. In realtà non sarebbe così. Analizziamo qualche bilancia commerciale bilaterale:

Con il Regno Unito siamo in suplus commerciale per quasi 10 miliardi di euro. Con la Russia siamo in deficit, ma con l’Arabia Saudita siamo in surplus, con la Germania siamo in deficit, per quasi 8 miliardi. Sarebbe non logico, anzi totalmente assurdo, svalutare verso tutti, svaluteremmo SOLO verso i paesi con cui abbiamo pesanti deficit commerciali, cioè… la Germania. Quindi la situazione rischia di essere la presente:

- un tedesco possiede un titolo italiano convertito – ha una perdita;

- un americano ha un titolo di stato convertito – può avere anche un utile;

- Un Italiano? Un italiano il cui titolo scadesse otterrebbe la valuta interna e NON comprerebbe beni tedeschi, divenuti più cari, ma beni di paesi verso i quali ci siamo rivalutati o prodotti italiani. Per fare esempi che perfino IBL possa comprendere, compreremmo meno BMW, più Fiat 500 X e più Chevrolet o Tesla. Meno Germania, più Italia, USA, Regno Unito.

Attenzione che però ci sarebbe un sensibile effetto spiazzamento sui mercato mondiali: prodotti e componenti italiani in diretta concorrenza con quelli tedeschi o nordici diventerebbero più convenienti. Questo porterebbe un fortissimo effetto spiazzamento dei prodotti tedeschi, meno convenienti rispetto a quelli italiani, ed i tedeschi sono nostri diretti concorrenti in quasi tutti i mercati internazionali in tutte le value chain. IBL si dimostra per quello che è: anti-italiano, anti libero mercato (il libero mercato vero ripudia le unioni monetarie forzate) e filo tedesco. Ricordate questa frase…

PUNTO B) Ecco la parte più demenziale del messaggio. Se la Banca d’Italia aumentasse la massa monetaria con i metodi tradizionali, cioè comprando titoli ed emettendo moneta, allora andremmo in iperinflazione.

Storicamente l’iperinflazione avviene per 2 motivi:

a) Motivi esterni, come gli shock petroliferi degli anni ‘70 o le sanzioni alla Germania derivate dal Trattato di Versailles o il caos ex seconda guerra mondiale;

b) Motivi di squilibrio monetario legati al “Peg” forzato con altre valute che non tiene conto dei diversi andamenti economici nazionali.

Il punto a) è transitorio e si riequilibra in modo autonomo ed è tipica dei casi bellici. Gli anni venti per la Germania furono anni di crescita ruggente per la Germania, soprattutto nella seconda metà, interrotti dalla stretta monetaria e dalla risposta errata alla crisi del ’29. Il fenomeno inflattivo degli anni settanta fu molto più limitato, ad esempio si toccò un massimo del 25%, e fu stagflazione, cioè inflazione con scarsa crescita o recessione, legato al boom dei prezzi del petrolio. Furono anche momenti di piena occupazione per l’Italia: nel 1975 toccammo il 5,2% di disoccupazione.

Il punto b) il caso Argentina, Venezuela ed Ecuador avviene quando un paese “Pegga”, cioè lega forzatamente la propria valuta ad un’altra, come accadde in Argentina negli anni ’90 o in Venezuela sino al 2010. In questo caso non si permette alla moneta di riequilibrarsi per compensare le diverse competitività e produttività nazionali, per cui il sistema più competitivo viene ad essere alla mercè di quello più competitivo. Le produzioni estere sostituiscono quelle nazionali, la bilancia commerciale salta, e così anche quella delle partite correnti. Non si trova più valuta estera, cresce la disoccupazione, perchè manca la produzione nazionale, sino a che non si arriva al momento di crisi e la parità salta. A questo punto vi è l’iperinflazione, che non è altro che una reazione eccessiva ad un problema reale e che prosegue sino al riequilibrarsi dei saldi commerciali e delle partite correnti. Più la compressione del cambio è stata lunga, maggiore sarà l’iperinflazione, che avverrà nei confronti della valuta a cui ci si era peggati.

L’inflazione e la deflazione sono come la febbre per un corpo: deflazione è sintomo di un corpo morto, inflazione di un corpo troppo vivo perchè sta rispondendo a qualche profonda disfunzione o malattia. Come un corpo umano necessità di una propria specifica quantità di sangue, un’economia necessita della propria quantità di moneta. Se è poca abbiamo deflazione, se è troppa inflazione.

Come facciamo a capire quando è troppa o è poca? Semplicmente dobbiamo utilizzare il concetto di “Piena Occupazione”. Se lo stimolo monetario e quello fiscale raggiungono la piena occupazione e non si fermano, ci sarà inflazione, se invece non faccio stimoli con politica monetaria o fiscale avrò un forte rischio di avere deflazione salariale e quindi, in generale, deflazione del sistema economico.

L’Italia rischia l’inflazione in caso di uno stimolo fiscale e monetario, magari con un’attenta monetizzazione del debito? NO, PERCHE’ SIAMO MOLTO LONTANI DALLA PIENA OCCUPAZIONE. Come faccio a dirlo? Beh con i DATI; quelli che l’Istituto Bruno Leoni viene ad ignora ed umiliare:

- la disoccupazione statistica è oltre il 10%, con una disoccupazione USA di poco sopra al 4% , livello a cui pare inizino ad accelerare le remunerazioni dipendenti e quindi l’inflazione;

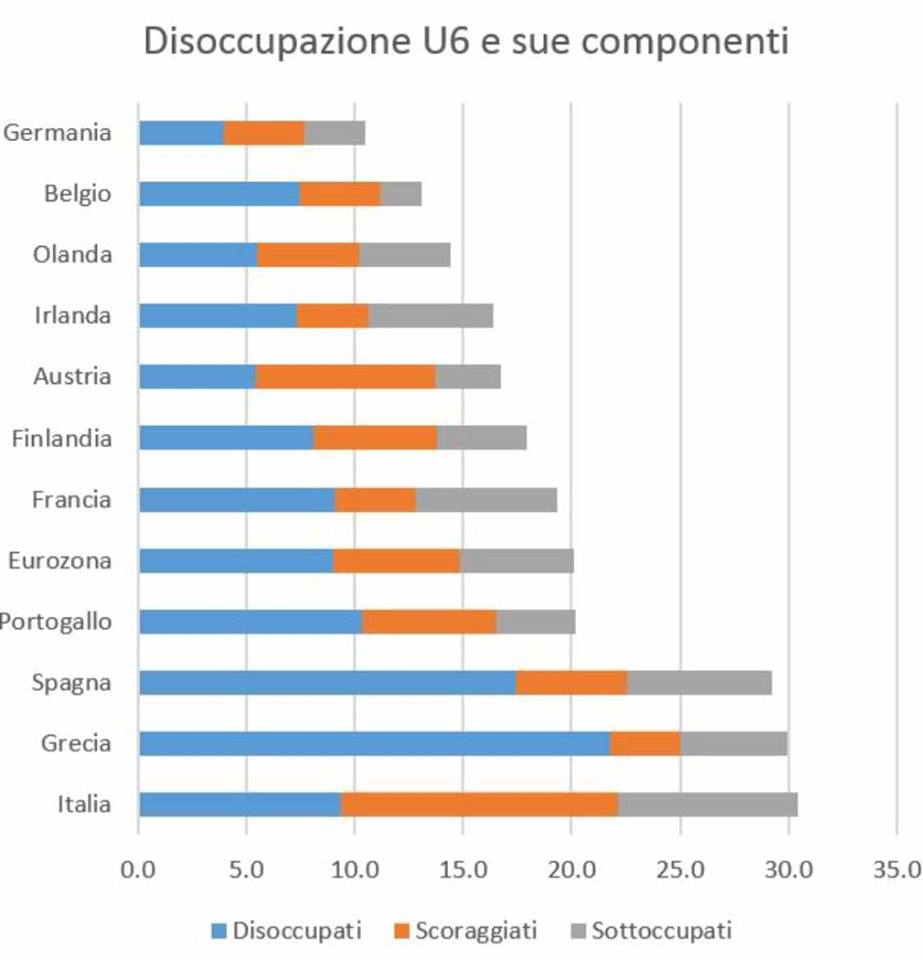

- la disoccupazione reale e la sottoccupazione sono molto più alte di quelle indicate dalle statistiche ISTAT, che considera lavoratori chi ha un impiego in famiglia o per un’ora alla settimana. La stessa UE ci fornisce dei dati più precisi:

con questo numero di disoccupati e sottoccupati avremmo bisogno di forti stimoli monetari e fiscali. Lo dico io? No lo dice il Fondo Monetario Internazionale in questo paper con .pdf

con questo numero di disoccupati e sottoccupati avremmo bisogno di forti stimoli monetari e fiscali. Lo dico io? No lo dice il Fondo Monetario Internazionale in questo paper con .pdf

con questo numero di disoccupati e sottoccupati avremmo bisogno di forti stimoli monetari e fiscali. Lo dico io? No lo dice il Fondo Monetario Internazionale in questo paper

con questo numero di disoccupati e sottoccupati avremmo bisogno di forti stimoli monetari e fiscali. Lo dico io? No lo dice il Fondo Monetario Internazionale in questo paper

“Where output is near potential (United States) fiscal consolidation should proceed, along with

gradual monetary policy normalization.”

Dove l’output è vicino al massimo potenziale (Stati Uniti) dovrebbe esserci un consolidamento delle politiche fiscali, con un graduale politica di normalizzazione.

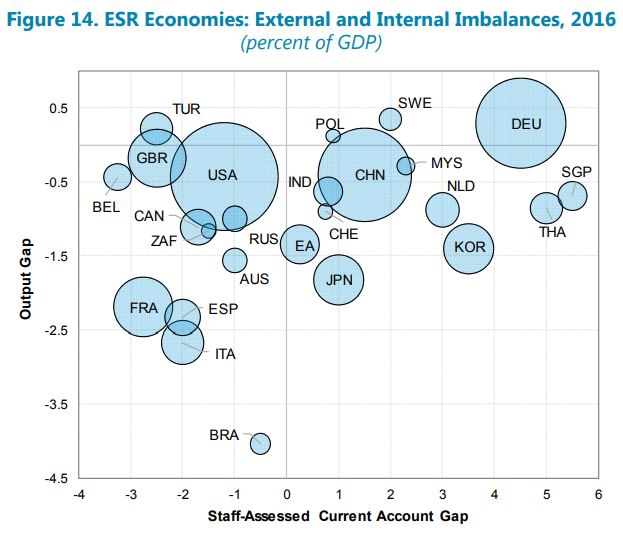

Del resto lo FMI ci fornisce anche un grafico che vale più di 100 parole.

L’Italia ha un output gap (dovuto al fatto che abbiamo un’alta disoccupazione per cui la nostra capacità produttiva è ben lontana dall’essere a piena occupazione) ed ha un gap anche sulla base del saldo delle partite correnti. Come una normale economia curerebbe questi due mali? Con svalutazione (che renderebbe meno conveniente l’uscita dei capitali) e con politiche monetarie e fiscali espansive, cioè esattamente quelle che IBL viene a condannare.

Lo stesso FMI nel paper, preso atto che nell’euro non ci può essere politica monetaria, consiglia un “Consolidamento” (non un calo, attenzione) della spesa pubblica e stimoli fiscali ed alla produttività con investimenti nella formazione, cioè le politiche verso le quali IBL e gli altri austeri mettono sempre in dubbio.

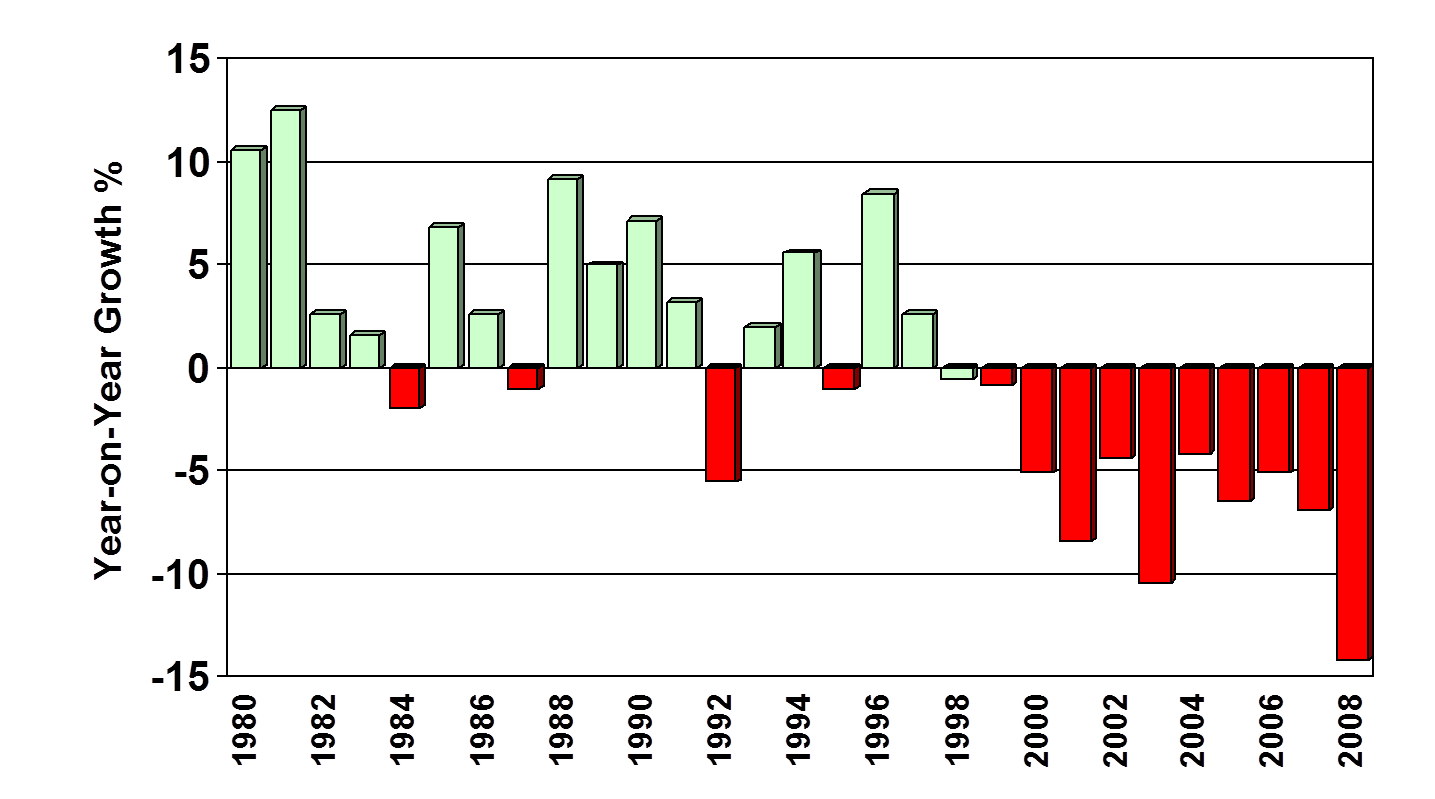

E LO ZIBABWE? Quando parlate con un euroinomane vi dirà “E lo Zimbabwe”? caso di famosa iperinflazione superiore al 1000%. Beh io direi che Prodi e Mugabe potrebbero essere visti come fratelli gemelli, a parte che per la parlata. Entrambi hanno voluto forzare la politica contro l’economia; il primo con l’euro, il secondo con la riforma agraria. Mugabe aveva promesso ai suoi amici del partito ZANU la ridistribuzione delle terre in mano ai farmer bianchi, ricchi, ma anche molto abili nel loro valore. Dopo aver tentato per un periodo un approccio amichevole, con un programma di acquisti volontari, Mugabe iniziò una politica di esproprio con il precipitare della produzione agricola, perchè essere membri dello ZANU non significa essere buoni imprenditori. Il risultato fu il seguente. Pil Zimbabwe:

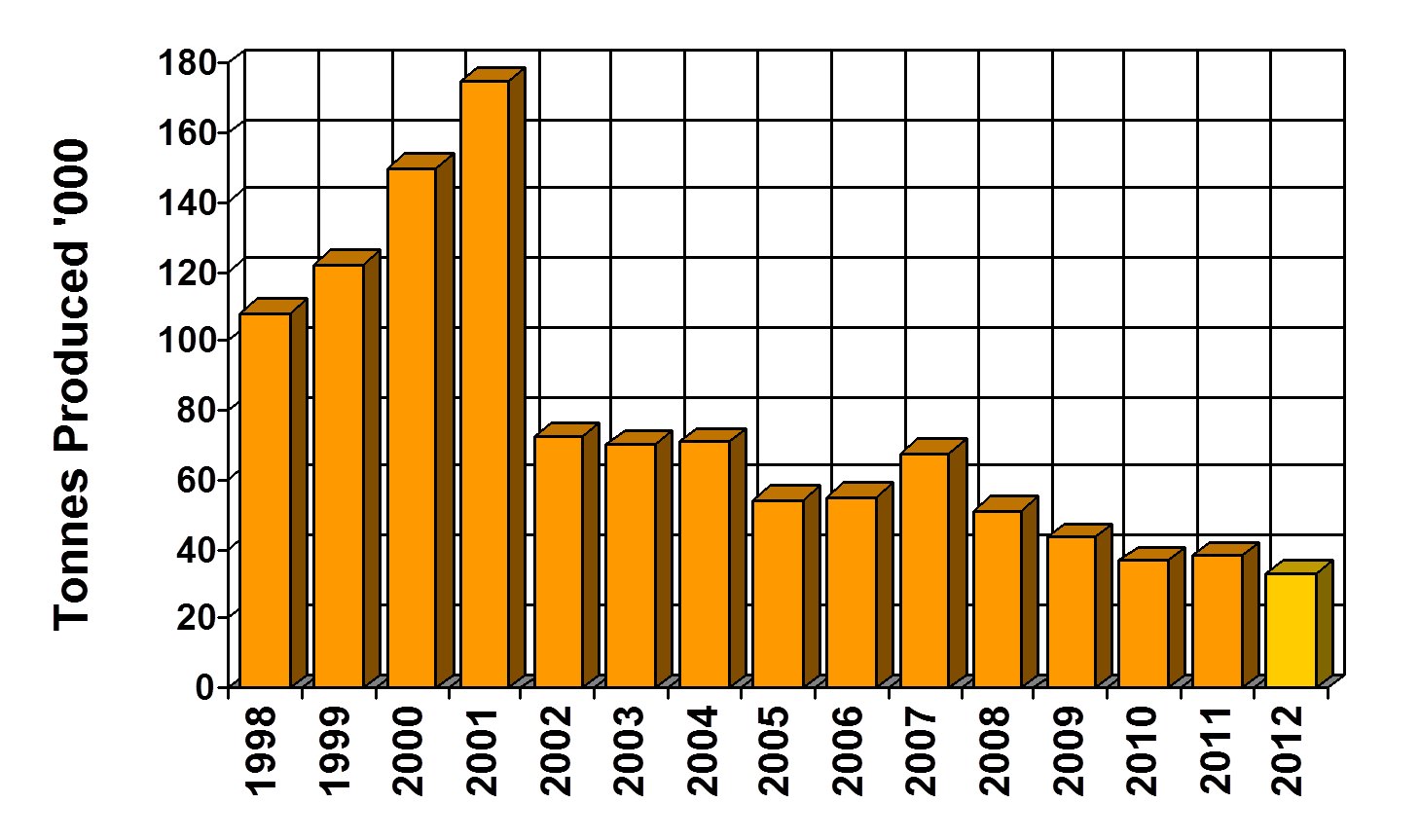

Produzione di SOIA:

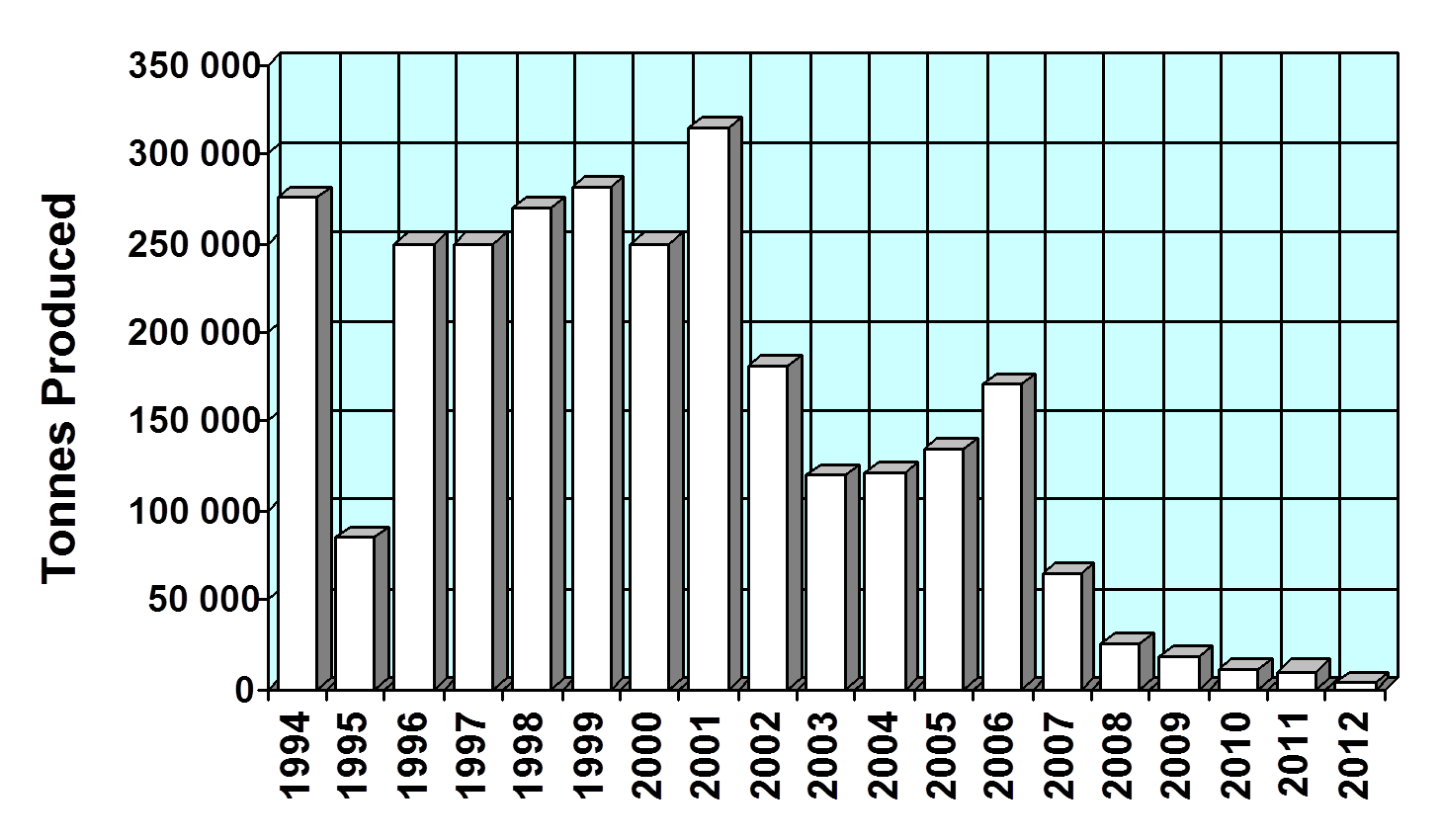

Produzione di GRANO TENERO:

Ricordate il discorso della moneta come sangue dell’economia? Uniamo il fatto che Mugabe stampò valuta per pagare i mercenari in Congo. Quindi abbiamo avuto:

- Tantissima moneta;

- distruzione della produzione nazionale.

Ed ecco spiegata l’iperinflazione. Però l’Italia, come dice il FMI, è in output gap, per cui questo pericolo non esiste, anzi DOBBIAMO DARE SANGUE!

L’ISTITUTO BRUNO LEONI sta facendo propaganda politica, e la sta facendo con grandi mezzi economici. CHI PAGA? teniamo conto che i suoi consigli sono strumentali agli interessi dell’economia tedesca e nordica in generale: un’Italia con autonomia monetaria sarebbe una grande minaccia per l’Industria tedesca, francese ed olandese. Quindi c’è il legittimo e fondato sospetto che quel qualcuno che sta pagando IBL sia qualcuno che ha a cuore gli interessi di altre economie. Quindi, per l’ennesima volta, invitiamo IBL ha rendere pubbliche le sue fonti di finanziamento perchè, in caso contrario, diventerà più che lecito che agisca per la protezione di interessi anti – italiani. CHI PAGA PER INTROMETTERSI NELLA POLITICA ITALIANA?

Il crollo del ferro in Cina svela il bluff industriale: prezzi ai minimi e ombre di frodi finanziarie

Petrolio venezuelano, record di export verso gli USA: dove sono finiti i 13 miliardi incassati da Washington?

Un prelievo di sangue può svelare l’Alzheimer con 10 anni di anticipo: la svolta scientifica che apre un dilemma enorme

Il 25enne che divenne miliardario con l’IA e perse quasi tutto in 24 ore